В 1958 г. 60 тыс. жителей калифорнийского города Фресно получили по почте конверты от Bank of America. Внутри лежали прямоугольный кусочек пластика и письмо, в котором сообщалось, что они стали первыми обладателями нового финансового продукта – кредитных карт. Радость владельцев новинки быстро сменилась растущим раздражением, когда выяснилось, что процесс оплаты большинства покупок с использованием карты занимает до 20 минут.

81 млрд долл. США в год составляет потенциальный эффект от эволюции банковских систем стран БРИКС+ и СНГ с текущего уровня до банкинга будущего

Открытые источники, анализ «Яков и Партнёры».

До сих пор США остаются единственной страной, где 5% безналичных платежей совершаются с помощью банковских чеков¹. С такого фиаско началось восхождение одного из самых успешных брендов на рынке финансовых технологий – компании Visa. Этот пример показывает, какой большой путь прошли платежные системы и банки за последние десятилетия, как сильно они изменили повседневный опыт потребителей и насколько существенно повлияли на развитие экономики большинства стран.

Банки – кровеносная система экономики и один из локомотивов ее развития: рост балансовой ликвидности на 10%² приводит к долгосрочному росту ВВП на душу населения на 1,12%³. В банках находят применение передовые технологии, например блокчейн, а эффект от внедрения ИИ значительнее, чем в других отраслях⁴. Но при этом именно проблемы с банками спровоцировали глубокие экономические спады, такие как Великая депрессия 20–30-х гг. ХХ века и финансовый кризис 2007–2008 гг. Поэтому правительства стран следят за деятельностью финансовых институтов с особым вниманием.

Около 70%⁵ активов банков и объемов платежей приходится на корпоративных клиентов (В2В), однако движущей силой преобразований часто является розничный сектор (B2C): в нем барьеры для внедрения инноваций ниже, а маржинальность выше. Сегодня в рознице происходит трансформация по трем ключевым направлениям: демократизация услуг, развитие «невидимого» банкинга и усиление участия регуляторов.

Движущей силой преобразований часто является розничный сектор (B2C): в нем барьеры для внедрения инноваций ниже, а маржинальность выше

В наши дни доступ к банковским продуктам значительно расширился. Увеличивается и количество банковских услуг: сегодня клиент розничного банка в среднем использует шесть финансовых сервисов⁶. При этом за прошедший год шесть из десяти потребителей в поисках финансовых услуг обратились к новому для себя банку или другому поставщику, что говорит об усилении конкуренции на рынке⁷.

Сами банки становятся «незаметными» для клиентов: развиваются новые удобные сервисы, финансовые продукты встраиваются в повседневную жизнь потребителей, делая финансовые операции комфортнее.

Регуляторы и другие государственные структуры с каждым днем все активнее влияют на клиентский опыт и создают инфраструктуру для его улучшения: внедряют открытые финансы, системы мгновенных платежей (RTP), цифровые валюты центральных банков (ЦВЦБ) и реализуют другие инициативы.

Банковские системы в различных странах развиваются неравномерно и находятся на разных этапах эволюции. На этот процесс влияют как особенности исторического пути регионов, так и внедрение новых технологий. Например, многие страны с широким доступом к интернету и изначально развитой сетью приема банковских карт используют для проведения бесконтактных платежей технологии NFC. А вот в Юго-Восточной Азии место NFC заняли платежи по QR-коду, поскольку в этом регионе сеть приема карт была ограниченной, а банковские услуги доступны немногим. Анализ национальных банковских систем позволяет определить вектор их эволюции в будущем и помочь участникам рынка заранее подготовиться к переходу на следующую ступень.

Мы исследовали банковские системы 31 страны – в их числе, помимо отдельных государств, члены БРИКС+, G20 и два участника СНГ – и выделили пять уровней их развития на сегодняшний день:

- Базовый банкинг

- Развивающийся банкинг

- Цифровой банкинг

- Экосистемный банкинг

- Банкинг будущего

Переход банковской системы с этапа на этап увеличивает рентабельность собственного капитала (ROE) в среднем на 2,5–3 п. п. Таким образом, при переходе стран БРИКС+ и СНГ на новый уровень можно ожидать увеличения совокупных доходов их банковских систем на 20 млрд долл. США в год. Если же все участники БРИКС+ и СНГ достигнут уровня экосистемного банкинга, на котором находятся Россия и Китай, то ежегодный эффект может составить до 39 млрд долл. США. А переход государств БРИКС+ и СНГ от экосистемного банкинга к банкингу будущего может принести банковским системам этих стран и их участникам еще 42 млрд долл. США в год. Таким образом, потенциальный эффект от эволюции с текущих уровней банковских систем стран БРИКС+ и СНГ до уровня банкинга будущего может составить до 81 млрд долл. США в год.

Переход банковской системы с этапа на этап увеличивает рентабельность собственного капитала (ROE) в среднем на 2,5–3 п. п.

Как эволюция банковских систем влияет на продукты?

Важно отметить, что переход банковской системы с одного уровня на другой происходит не сам по себе, а под воздействием трех основных трендов – демократизации продуктов, развития «невидимых» банков и усиления роли регуляторов. Каждая из этих тенденций от рынка к рынку имеет разную силу влияния. Тем не менее банковские и финансовые услуги все больше выводятся на трансграничный уровень, поэтому в совокупности перечисленные тренды универсальны и вряд ли потеряют актуальность в ближайшее время.

Демократизация банковских продуктов

Сегодня это вызывает недоумение, но еще полвека назад женщины в США, одной из самых развитых стран мира, не имели права пользоваться банковскими услугами без согласия мужей. Лишь в 1974 г. был принят закон «О равных кредитных возможностях», который разрешил им самостоятельно открывать счета и расплачиваться кредитными картами. Это одна из иллюстраций того, как демократизация помогает повысить доступность банковских услуг, а значит, увеличить количество банковских клиентов. И подобных примеров становится с каждым годом все больше.

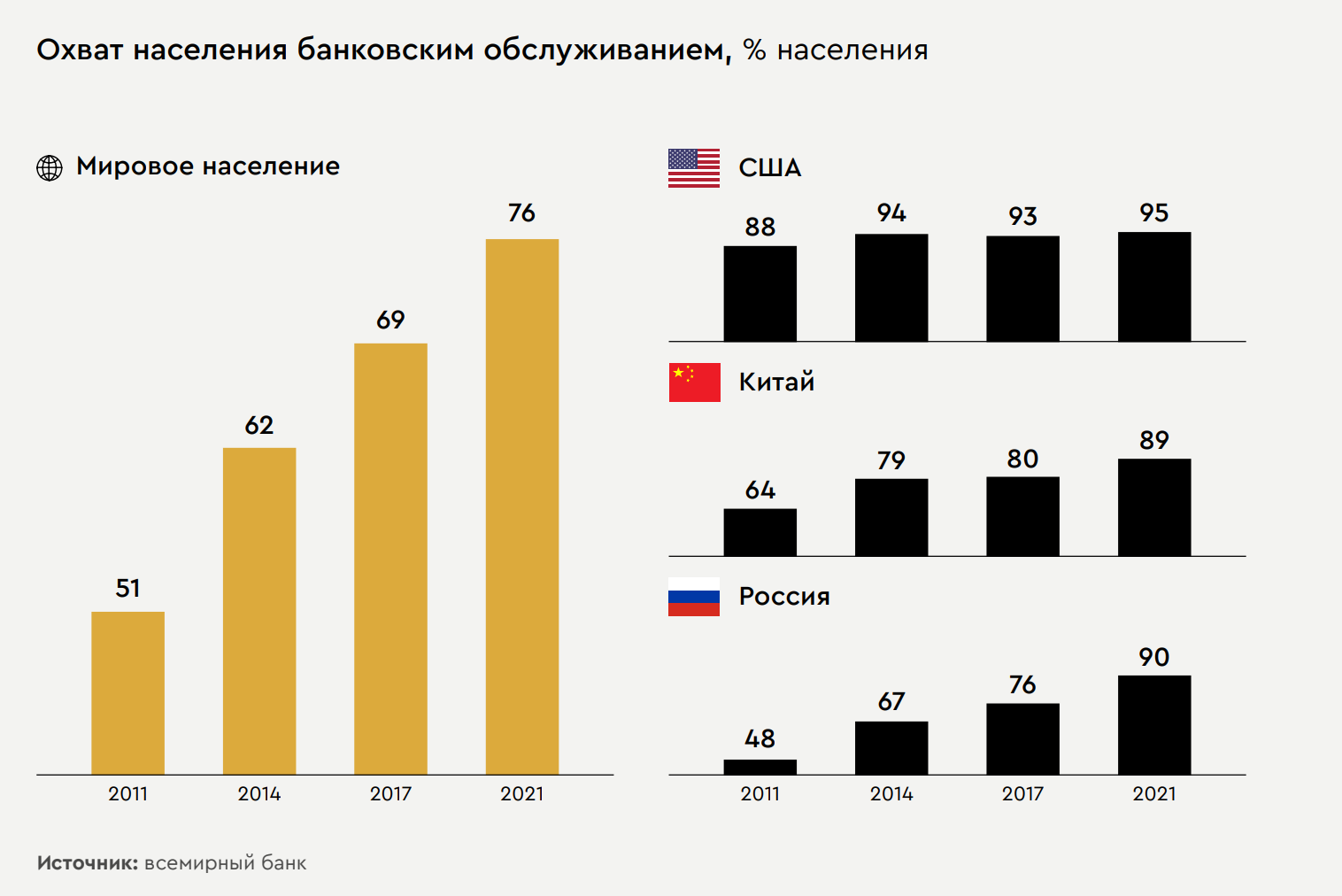

За последние 6 лет доля мирового населения, которому доступны банковские услуги, увеличилась с 68 до 76%⁸. Доля наличных в обращении при этом снизилась с 32 до 16%⁹, а уровень проникновения кредитов, например, в Бразилии повысился с 58 до 78%¹⁰. Демократизация сегодня увеличивает количество банковских клиентов и продуктов, в целом помогая сформировать новые точки экономического роста и обеспечить улучшения в здравоохранении, государственной инфраструктуре, сельском хозяйстве и производстве там, где ограниченность доступа к финансовым инструментам раньше провоцировала бедность¹¹.

С 32 до 16% снизилась доля наличных в обращении за последние 6 лет

Открытые источники, анализ «Яков и Партнёры».

Кредитование

Кредиты – основной источник дохода для банков (около 40%¹²) и мощный инструмент развития бизнеса. Демократизация повышает их доступность, в частности для тех клиентов, чью платежеспособность раньше было сложно оценить.

Яркий пример – страны Азии, такие как Индонезия и Вьетнам. В них микрофинансовые организации (МФО), использующие данные из альтернативных источников (от сотовых операторов, из социальных сетей или мобильных приложений), наращивают портфель займов на 20% в год при росте банковских активов на 13%¹³ ¹⁴.

По этой схеме работают не только в Азии. Еще 8–10 лет назад в США быстро росли стартапы, оценивающие риск со стороны заемщиков без кредитной истории. Российские крупные банки развивают кредитование клиентов низкодоходного сегмента, расширяют присутствие в малых городах, открывают МФО. Но, в отличие от стран, где для новых заемщиков кредиты были недоступны, в России крупные банки захватывают долю небольших банков и независимых МФО.

Благодаря МФО получить кредит могут те, кто раньше не мог этого сделать в принципе. Хотя рост доступности кредитов – позитивное явление¹⁵, но сохраняются и проблемы. Прежде всего, низкодоходным клиентам кредиты обходятся дороже – из-за высоких рисков и стоимости обслуживания, поскольку у МФО недостаточно информации о заемщике и нет доступа к дешевому фондированию. При этом низкодоходные клиенты являются одной из самых уязвимых групп граждан, что создает риски манипуляции со стороны финансовых организаций.

Однако с развитием модели открытых финансов, регулированием и расширением знаний о клиенте можно будет точнее оценивать риск при выдаче кредитов и обеспечивать защиту клиентов. Это позволит как МФО, так и небольшим региональным банкам снизить стоимость кредитов для заемщиков. В России эффект от использования модели открытых финансов может составить до 300 млрд руб. в год¹⁶.

В России эффект от использования модели открытых финансов может составить до 300 млрд руб. в год

Сбережения и инвестиции

На сбережения и инвестиции сегодня приходится 25 и 17% выручки банков¹⁷ соответственно. Эти продукты обеспечивают долгосрочную уверенность населения в будущем: наличие даже скромных сбережений на черный день позволяет домохозяйствам с низким и средним уровнем дохода испытывать в результате финансовых потрясений значительно меньший стресс¹⁸. Ранее крупные банки и портфельные управляющие были монополистами в области управления сбережениями и работали в основном с состоятельными клиентами, но технологии изменили ситуацию¹⁹.

Благодаря таким приложениям, как Robinhood, TradingView или «Т-Инвестиции», инвестировать стало гораздо проще. Так, доля частных лиц в обороте бирж США в 2021 г. достигла 40%²⁰, увеличившись за 10 лет в 2 раза. Современные сервисы предлагают не только доступ к бирже и торговым инструментам, но и аналитику, функционал соцсетей, стратегии автоследования и другие услуги, за счет чего некоторым брокерам удается привлекать более половины розничных инвесторов своей страны²¹.

С появлением робоэдвайзеров – автоматизированных советников – интеллектуальный подбор портфеля бумаг стал доступен большинству клиентов. Это выгодно в первую очередь для банков: создавая собственных робоэдвайзеров, они экономят на портфельных менеджерах. Независимые игроки в области робоэдвайзинга управляют сравнительно небольшими портфелями (например, у одного из крупнейших в США на 2024 г. – более 700 тыс. клиентов с активами на общую сумму 50 млрд долл. США²²). За счет дальнейшего развития инструментов ИИ, используемых для автоматизации общения с клиентом и подбора портфеля, порог входа в сложные продукты продолжит снижаться.

За счет дальнейшего развития инструментов ИИ, используемых для автоматизации общения с клиентом и подбора портфеля, порог входа в сложные инвестиционные продукты продолжит снижаться

При этом на пути к демократизации инвестиций по-прежнему много нерешенных проблем. К ним относятся резкие колебания рынка из-за таких операций розничных инвесторов, которые граничат с манипулированием и из-за которых другие участники рынка теряют накопления²³. Так было, когда стоимость акций компании GameStop выросла за несколько недель на 2000%²⁴. Другой пример – надувание и схлопывание пузыря «акций-мемов» во время пандемии²⁵.

Платежи и переводы

Только за последнее десятилетие количество безналичных платежей выросло в 4 раза²⁶. И хотя сегодня в банках на платежи приходится всего 17% выручки, они уже 10 лет остаются главным направлением инвестиций в финтех²⁷. Удобство безналичной оплаты – основной фактор выбора банка или небанковского поставщика финансовых услуг²⁸.

В 4 раза выросло количество безналичных платежей за последнее десятилетие

Демократизация в области платежей – это прежде всего возможность для потребителей совершать их бесплатно. Начало этому положили финтех-компании, например PayPal, еще 15 лет назад. Сегодня такой политики придерживаются и банки²⁹. Многие из них предлагают бесплатные пакеты услуг (включая выпуск и обслуживание дебетовой карты) при выполнении тех или иных условий, например при совершении операций в определенном объеме. А благодаря системам RTP (аналогам СБП в России), созданием которых зачастую управляют регуляторы, в Индии, Китае, Швейцарии и многих других странах переводы между банками стали бесплатными, как и внутри банка, и столь же удобными.

Способы совершения безналичных платежей в сегменте В2С зависят от того, какие решения предлагают В2В-клиенты, в первую очередь в розничной торговле. Ключевым проявлением демократизации здесь можно назвать возможность платы по QR-коду. В ряде стран, особенно в Азии, система QR-кодов почти полностью заменяет карты. Поскольку во многих азиатских государствах доля наличных в платежах велика (в Японии – 41%, в Индонезии – 38%, на Филиппинах – 44%)³⁰, то именно технология QR-кодов станет источником роста безналичных платежей.

Впрочем, если быстрые переводы внутри стран становятся нормой, то международные транзакции во многих случаях выполняются долго и обходятся дорого. Так, переводы из Европы в Африку могут идти несколько дней, а их стоимость достигает 12%³¹ от переводимой суммы. От таких условий страдают преимущественно бедные страны³². Решить эти проблемы помогут технологии на основе блокчейна, но для их внедрения нужны скоординированные действия регуляторов. Поэтому на воплощение этих планов в жизнь понадобится время.

Вторым ключевым трендом последнего времени стало бурное развитие «невидимого» банкинга. Сегодня клиентам нужны не банки сами по себе, а предоставляемые ими услуги: 62% миллениалов считают, что сервис важнее банка, а 45% уверены, что банк им вовсе не требуется³³. Чем лучше работает банк, тем менее он заметен.

62% миллениалов считают, что сервис важнее банка, а 45% уверены, что банк им не требуется

Это признают и сами банкиры. По словам СЕО DBS, «идея в том, чтобы внедрить банковские услуги в повседневную жизнь и сделать их невидимыми»³⁴. Машина сама оплачивает парковку, а кредит в магазине выдается почти мгновенно. Потребитель при этом не хочет знать, что происходит за кулисами, для него главное – с легкостью получить финансовую услугу.

«Невидимость» создается благодаря развитию решений формата «банк как услуга» (BaaS). В 42% проанализированных стран сегодня работают экосистемы, включающие банковские услуги, но только в 3% государств они доминируют на рынке. Такие экосистемы созданы банками лишь в каждой десятой стране, и крупных систем, сформированных банками, мало – это, например, «Сбер» в России и Kaspi в Казахстане. Чаще же экосистемы запускаются технологическими гигантами, преимущество которых – огромные клиентские базы. Создавая экосистемы, технологические компании рассчитывают заработать на них, в частности, с помощью банков. Например, Apple предлагает карты, сервис для покупок в рассрочку и депозиты³⁵, а Uber интегрирует в свой суперапп функцию платежей³⁶.

Мы не ожидаем, что банки в будущем исчезнут. Однако влияние бигтехов на сферу кредитования и платежей заметно уже сегодня, а доля доходов технологических компаний от финансовых сервисов достигла 11%³⁷.

Кредитование

В большинстве экосистем кредиты способствуют росту продаж и монетизации клиентской базы. Именно для увеличения количества клиентов банки запускают непрофильные направления бизнеса в области электронной коммерции. Самый востребованный вид кредитов в этой сфере – рассрочка. Сервисы продаж в рассрочку (BNPL), которые стали популярны в 2005 г. во многом благодаря шведскому финтеху Klarna, пережили бум в начале пандемии на фоне роста электронной коммерции и безналичных платежей. К 2020 г. портфель Klarna увеличился более чем в 2 раза за 2 года³⁸.

С 2019 по 2023 г. доля продаж с использованием BNPL увеличилась в 3 раза, достигнув 5%³⁹. На фоне этого ряд экспертов сомневаются в будущем кредитных карт⁴⁰, тем более что портфель последних перестал расти.

В 3 раза увеличилась доля продаж с использованием BNPL с 2019 по 2023 г.

Однако уже в 2021 г. за стремительным взлетом BNPL-финтехов последовал обвал их капитализации: регулирование работы подобных сервисов ужесточилось, что, по сути, приравняло их к кредитам. Вызов встроенного кредитования (то есть внедренного в небанковский сервис) – низкая доходность. Монетизация все же происходит за счет традиционных – «тяжелых» – кредитных продуктов, требующих наличия капитала, и это вынуждает экосистемы продавать портфели банкам, у которых он есть.

Платежи

Для пользователей некоторых экосистем платежи и переводы уже стали «невидимыми». В Китае до 96% мобильных платежей минуют банки благодаря экосистемам компаний Alibaba и Tencent, которые внедрили бесшовную оплату с помощью QR-кодов и Р2Р-переводов через мессенджеры. Платежи и переводы сегодня служат для экосистемы источником данных о пользователях при кредитовании и стимулируют потребителей чаще взаимодействовать с ее сервисами.

Развитие платежных и других банковских сервисов и их бесшовная интеграция в экосистемы продолжатся в будущем, а лидерами в этом направлении будут сами экосистемы, как это происходит в России, где все крупные из них развивают собственный финтех. Так, за первые 5 месяцев 2024 г. банки экосистем Ozon и «Яндекс» показали самый высокий прирост депозитов физлиц – более чем в 2 раза⁴¹. Появились голосовые ассистенты для заказа продуктов, в 2023 г. «Сбер» запустил сервис оплаты улыбкой, сканировать и оплачивать товары в магазинах теперь можно не на кассе, а с помощью приложений – вот лишь некоторые примеры того, как концепция «невидимых» платежей развивается в ритейле.

Развитие платежных и других банковских сервисов и их бесшовная интеграция в экосистемы продолжатся в будущем, а лидерами в этом направлении будут сами экосистемы

В банках же развертывание «невидимых» платежей и переводов в первую очередь сдерживается низким объемом инвестиций в инновации. Сегодня они тратят на исследования и разработки в 10 раз меньше, чем технологические компании: 1–2% доходов против 10–20%⁴². Если банки не увеличат инвестиции в развитие новых технологий, есть риск, что их клиенты перейдут в экосистемы технологических игроков, произойдет отток депозитов и в результате прибыльность банковского бизнеса снизится.

Активная роль регулятора

Третий значимый тренд – постоянное усиление роли регулятора. На фоне демократизации банковских продуктов государственные органы все больше внимания уделяют тому, чтобы учитывались интересы конечных пользователей и при этом сохранялся необходимый уровень контроля над движением средств для предотвращения их нелегального использования. Открытые финансы, системы RTP и ЦВЦБ не только влияют на развитие банковских услуг, но и стирают привычные границы между банками, а также частично между банками и ЦБ. Регуляторы содействуют усилению конкуренции на рынке, что повышает доступность существующих финансовых продуктов и стимулирует банки разрабатывать новые сервисы.

Открытые финансы, системы RTP и ЦВЦБ развивают банковские услуги и стирают привычные границы

Кредитование

У крупных банков есть важное преимущество перед небольшими: они обладают более объемными данными о заемщиках, поэтому точность их кредитных решений выше. Это позволяет им предлагать более выгодные условия и получать клиентов с низкими рисками.

Открытые финансы снижают преимущества больших банков перед небольшими (подробнее – в статье «Всегда ли полезна открытость?»⁴³). Благодаря этой модели небольшие игроки по согласию клиента могут получить доступ к данным крупных банков, где у него открыты счета. Так уже давно происходит в Великобритании и Австралии, которые внедрили концепцию открытых финансов в 2016–2018 гг. и сегодня являются мировыми лидерами в этой сфере. В России планируется запустить модель открытых финансов в 2025 г., и эффект от ее использования может достичь 300 млрд руб. в год.

Платежи

Из-за роста популярности безналичных платежей их удобство стало более весомым фактором при выборе банка. Не последнюю роль в этом сыграли финтехи, которые начали развивать сервисы моментальных переводов. Чтобы не потерять клиентов, банки создали удобные сервисы переводов по номеру телефона, и это еще сильнее укрепило их доминирующие позиции. Ответом регуляторов стали системы RTP. Сегодня они действуют более чем в 100 странах⁴⁴, включая все государства G20, и позволяют моментально переводить средства между счетами потребителей в банках с помощью таких простых идентификаторов, как номер телефона.

Крупные банки отреагировали негативно, небольшие – позитивно, но в итоге подключение к RTP стало обязательным. Когда барьеры для перевода денег между банками были сняты, фактор удобства стал играть в конкурентной борьбе еще более важную роль. Несколько стран – Россия, Индия, Сингапур и Австралия – развивают RTP не только для потребителей, но и для бизнеса. Совершать подобные переводы между организациями сложнее: в этом случае необходим комплаенс, что не позволяет зачислять средства моментально. Решить эту задачу в будущем поможет создание регуляторами сервисов «Знай своего клиента», которые будут анализировать уровень риска вовлеченности компаний в проведение подозрительных операций и делиться этими сведениями с банками. Сегодня такую платформу развивает российский ЦБ. В ней собраны данные о 7 млн юридических лиц и индивидуальных предпринимателей⁴⁵.

Цифровые валюты центральных банков

Сегодня более 130 стран разрабатывают или тестируют ЦВЦБ на основе блокчейна⁴⁶ (см. нашу статью «Кому достанутся цифровые рубли?»⁴⁷). ЦВЦБ имеют важнейшее отличие от традиционных денег: они хранятся на счетах клиента не в банках, а в ЦБ, который берет на себя функцию проведения платежей и «оттягивает» часть банковских средств и продуктов, таких как эквайринг. Потенциал ЦВЦБ велик: например, в России он составляет 328 млрд руб. в год.

Более 130 стран разрабатывают и тестируют ЦВЦБ

Впрочем, пока что операции с ЦВЦБ в разных странах мира осуществляются в пилотном режиме, а уровень их проникновения крайне низок. Так, в Китае на цифровой юань приходится менее 0,2% платежей⁴⁸. К тому же многие участники рынка до сих пор относятся к ЦВЦБ скептически: они уверены, что сегодня нет потребностей, для удовлетворения которых нужно использовать такие валюты⁴⁹. Тем не менее ЦВЦБ могут улучшить процесс трансграничных переводов, а также ускорить и удешевить международные платежи.

Эволюция банковских систем: этапы, переход и как к нему подготовиться

Как уже отмечалось, три рассматриваемых тренда – демократизация, развитие «невидимых» банков и усиление роли регуляторов – по-разному влияют на банковские системы, находящиеся на различных стадиях эволюции.

В странах, где большинству по-прежнему недоступны финансовые сервисы, банки растут экстенсивно. Развитие здесь в первую очередь обеспечивают демократизация и расширение доступа к финансовым услугам. С ростом количества людей, охваченных банковскими услугами, усиливается конкуренция. В борьбе за лояльность потребителей банки начинают формировать собственные экосистемы. Главным конкурентным преимуществом для них становится развитие встраиваемых – «невидимых» – финансовых сервисов.

Внедрение новых финансовых технологий и услуг при поддержке ЦБ успешнее проходит в странах с развитой банковской системой. А там, где банки находятся на первых двух ступенях эволюции, такие эксперименты терпят фиаско: проект по внедрению ЦВЦБ в Нигерии охватил лишь 0,5% жителей⁵⁰, а использование модели открытых финансов в ЕС пока что не вышло на должный уровень.

На то, как именно эволюционируют банковские системы, также влияют особенности экономического развития стран. Например, государства БРИКС+, в которых безналичные платежи вошли в практику позже, пропустили этап использования чеков как платежного инструмента. Казахстан перешагнул стадию узкоспециализированных финансовых сервисов и сразу перешел к экосистемной модели. Существуют и противоположные примеры «топтания на месте»: в Германии, стране с крупнейшей экономикой в ЕС, сохраняется высокая доля наличных в обращении – 38%. Для сравнения: в России она намного ниже – 16%⁵¹.

Всего в рамках исследования мы рассмотрели 31 страну, в том числе все государства БРИКС+, G20, отдельные страны СНГ, а также Сингапур и Норвегию. По результатам анализа банковских систем мы выделили пять ступеней их эволюции в зависимости от уровня клиентоориентированности, а также технологического и инфраструктурного развития.

Что дает переход с одного уровня на другой

С каждой ступенью развития банковской системы усиливается конкуренция за клиентов. В этой борьбе побеждает тот, кто предоставляет лучший клиентский сервис. Клиенты становятся требовательнее к качеству услуг, когда страна переходит на этап развивающегося банкинга. При переходе к экосистемному банкингу необанки по оценкам приложений опережают традиционных игроков. Это результат того, что на этом уровне развития банковской системы цифровые банки лучше традиционных удовлетворяют потребности клиентов в качественных финансовых услугах.

Показатель ROE также последовательно увеличивается после второй стадии, и его рост коррелирует с ростом коэффициента цифрового опережения. Это объясняется более высоким ROE необанков: у 10 ведущих цифровых банков он в среднем равен 17%⁵², тогда как для банковских систем стран, где они работают, он составляет от 3 до 15%⁵³. После стадии развивающегося банкинга при переходе на каждую последующую ступень ROE банковской системы в среднем увеличивается на 2,5–3,0 п. п., однако для этого нужны крупные вложения в инфраструктуру, прежде всего цифровую.

В банковских системах стран БРИКС+ и СНГ сегодня сосредоточен капитал в размере более 5 трлн долл. США. Если все эти государства перейдут на следующий уровень развития своей банковской системы (исключая переход от экосистемного банкинга к банкингу будущего) и сохранят неизменный размер капитала, то доходы их банковских систем могут вырасти на 20 млрд долл. США в год. Когда же эти страны достигнут уровня экосистемного банкинга, на котором сейчас находятся Россия и Китай, ежегодный эффект может составить до 39 млрд долл. США.

Исключение составляет переход к банкингу будущего. Как отмечалось выше, внедрение технологий на этом этапе не всегда увеличивает ROE банков, а в отдельных случаях приводит к снижению этого показателя. Последний сценарий вероятен в том случае, если ЦВЦБ займут существенную долю в розничных платежах, из-за чего сократятся эквайринговые комиссии банков.

Исключение составляет переход к банкингу будущего. Как отмечалось выше, внедрение технологий на этом этапе не всегда увеличивает ROE банков, а в отдельных случаях приводит к снижению этого показателя

Однако эти же технологии позволят создать новые потенциальные источники прибыли как для банков, так и для других участников рынка. Рост доходов банковской системы при переходе с уровня экосистемного банкинга на уровень банкинга будущего можно оценить, проанализировав два фактора – внедрение ЦВЦБ и развитие открытых финансов.

Благодаря запуску ЦВЦБ не только повысится уровень проникновения банковских услуг, но и вырастет доход банков, поскольку появятся новые виды услуг – например, совершение сделок с использованием смарт-контрактов или сопровождение трансграничных переводов в ЦВЦБ. Только в России внедрение ЦВЦБ может принести банкам ежегодный доход в размере от 0,3 до 0,7 млрд долл. США. В странах БРИКС+ этот показатель может составить от 3 до 9 млрд долл. США.

Развитие открытых финансов может ежегодно приносить банковской системе России до 1,6 млрд долл. США. А при развитии открытых финансов в странах БРИКС+ и СНГ их доходы могут вырасти на 15–33 млрд долл. США в год. Если страны БРИКС+ и СНГ достигнут уровня экосистемного банкинга, то ежегодный эффект от перехода с этой ступени к банкингу будущего может составить 18–42 млрд долл. США.

На глобальном уровне выгоду от увеличения доходов банковских систем прежде всего получат цифровые банки и финтехи, в том числе входящие в экосистемы.

К 2030 г. доходы цифровых банков всего мира вырастут в 2,5 раза⁵⁴ ⁵⁵, при этом доходы финтехов будут расти в 3 раза быстрее, чем доходы банковского сектора⁵⁶. Самое сильное давление в конкурентной борьбе испытают традиционные банки, чья прибыль будет зависеть от скорости их трансформации, а доходы, по прогнозам, вырастут лишь в 1,5 раза⁵⁷.

Как подготовиться к переходу

Если банк не улучшает клиентский опыт, за него это сделают другие и он потеряет клиентов – к такому главному выводу мы пришли по результатам анализа банковских систем. На этапе базового банкинга угроза конкуренции исходит от небольших финтехов, на стадиях развивающегося и цифрового банкинга – от цифровых банков, на ступени экосистемного банкинга – от технологических экосистем. Залог успеха – действовать на опережение и предлагать сервисы следующей ступени развития, даже если это ведет к каннибализации существующих продуктов. Это в любом случае лучше потери клиентов.

Если банк не улучшает клиентский опыт, за него это сделают другие и он потеряет клиентов

В Африке, где большинство государств пока остается на уровне базового банкинга, а половина из 5,2 тыс. стартапов⁵⁸ приходится на финтехи, ожидаемый рост финансового рынка на 10% будет достигнут за счет последних. Этот рост в 3 раза превысит прогнозируемое увеличение ВВП. Логичным ответом со стороны крупных банков станут инвестиции в финтех-стартапы с предоставлением им доступа к обширной клиентской базе на более выгодных условиях. Такую стратегию реализует, например, банковский холдинг Capital One, который инвестировал уже более чем в 15 финтех-компаний, заключив с ними партнерства⁵⁹.

Поскольку на стадии развивающегося банкинга основная угроза для традиционных банков исходит от необанков, нивелировать риски поможет запуск цифровых сервисов или собственного цифрового банка, возможно под отдельным брендом. Так произошло, например, в ОАЭ. Еще в 2021 г. страна находилась на этапе развивающегося банкинга, а уже в 2023 г. переходит на стадию цифрового банкинга. Новый банк Wio при поддержке крупнейшего банка страны FAB в 2023 г. стал прибыльным и одним из самых быстрорастущих цифровых банков в мире⁶⁰. Классические местные банки также создали дочерние цифровые банки, пытаясь повторить его успех: Mashreq основал Mashreq Neo, ENBD – банк Liv.

В странах на этапе цифрового банкинга стоит готовиться к появлению экосистем. Банки могут стать их основателями и инвесторами, как это произошло в России и Казахстане. Партнерство с экосистемами, особенно в сфере электронной коммерции, не только принесет лояльную аудиторию, но и расширит базу знаний о клиентах. Это повысит уровень персонализации услуг, клиентоориентированности банков и вовлеченности их клиентов, а также увеличит прибыльность. Новые решения внедряются и развиваются быстро, поэтому готовиться к формированию экосистем нужно на всех рынках. Однако запускать экосистемы следует осторожно, поскольку они не всегда развиваются успешно: в Узбекистане экосистема JOYDA банка SBQ не получила распространения, в то время как Uzum продолжает уверенно расти.

До уровня банкинга будущего пока что не дошла ни одна из исследованных банковских систем, однако подготовиться к этому этапу будет нелишним. Это относится и к банкам в странах на стадии экосистемного банкинга. В отличие от банков, регуляторы открыто публикуют планы по внедрению технологий будущего. Многие ЦБ обнародуют стратегии развития на 5–10 лет, предупреждая о грядущих изменениях. Банкам целесообразно не саботировать проекты регулятора, а заранее готовиться к запуску новых технологий. Пример игры на опережение – партнерство «Сбера» и Т-Банка, крупнейших российских розничных банков, которые более чем за год до запуска модели открытых финансов объявили об интеграции для обмена данными о клиентах по их согласию⁶¹.

До уровня банкинга будущего пока что не дошла ни одна из исследованных банковских систем, однако подготовиться к этому этапу будет нелишним

Заключение

За последние десятилетия банки проделали большой путь, внедряя инновации, совершенствуя финансовые сервисы и расширяя их доступность для потребителей.

Потенциально переход на уровень экосистемного банкинга в совокупности принесет банковским системам стран БРИКС+ и СНГ до 39 млрд долл. США в год. Для этого банкам необходимо улучшать финансовые продукты, которые могут интегрироваться в повседневный опыт клиентов. Чем быстрее будет происходить трансформация, тем лучше будут результаты. При этом банкам важно осознавать, что сегодня они конкурируют не только друг с другом, но и с экосистемами, которые становятся все более заметными игроками на рынке финансовых услуг.

Переход на уровень экосистемного банкинга принесет странам БРИКС+ и СНГ до 39 млрд долл. США в год

При переходе к банкингу будущего у банков и других участников рынка появятся дополнительные источники доходов благодаря тому, что регуляторы будут активно внедрять ЦВЦБ и развивать модель открытых финансов. Только в России запуск ЦВЦБ может принести банкам от 0,3 до 0,7 млрд долл. США в год, а ежегодные доходы, получаемые за счет развития концепции открытых финансов, составят до 1,6 млрд долл. США. При переходе с уровня экосистемного банкинга на уровень банкинга будущего рост доходов банковских систем стран БРИКС+ и СНГ можно оценить до 42 млрд долл. США в год.

Прирост доходов банковских систем в исследуемых странах при переходе с экосистемного банкинга на банкинг будущего может составить до 42 млрд долл. США в год

Эти процессы будут происходить на фоне постоянно растущей роли регуляторов, и центральным банкам потребуется решить три большие задачи. Во-первых, им необходимо пересмотреть требования к комплаенсу, например развивать механизмы удаленной идентификации и проверки легитимности платежей и переводов, в том числе и трансграничных, в реальном времени. Это позволит оказывать услуги дистанционно и с привычной высокой скоростью.

Во-вторых, в вопросах регулирования новых технологий и бизнес-моделей центробанкам нужно действовать на опережение, устанавливая прозрачные правила игры и обеспечивая предсказуемость по мере наращивания инвестиций со стороны сектора. Прежде всего следует обратить внимание на экосистемы, основной бизнес которых далек от банковского, а также на технологии ИИ и блокчейна. Очевидно, одним из сдерживающих факторов развития как самих экосистем, так и ценностного предложения внутри них будет вопрос защиты и обработки персональных данных. Пока что во многом этот вопрос остается в серой зоне, и во избежание потенциальных претензий участники рынка ограничивают возможности своих технологических и бизнес-решений, а значит, и степень персонализации, которая лежит в основе банкинга будущего.

В-третьих, регуляторы должны будут управлять развитием технологической инфраструктуры и определять требования к ней. Благодаря этому процессу повысится удовлетворенность клиентов, увеличится прибыль банковской сферы и будет обеспечен надлежащий контроль за финансовыми транзакциями для гарантии их безопасности.

Уже сегодня очевидно, что потенциал улучшений далеко не исчерпан. Переход на следующие этапы развития банковских систем позволяет странам значительно повышать уровень жизни своих граждан, развивать экономику. Доказано, что рост балансовой ликвидности на 10%⁶² приводит к долгосрочному росту ВВП на душу населения на 1,12%⁶³. В этих условиях важно, чтобы отрасль и регулятор синхронизировали свои усилия, ведь конкуренция в банковской и финансовой сферах уже давно ведется не только между отдельными организациями, но и между целыми странами.

Методика исследования

В рамках исследования мы проанализировали банковские системы 31 страны.

Каждая банковская система была изучена по двум направлениям: с точки зрения клиентоориентированности и уровня инфраструктурно-технологического развития.

Мы определяли, на какой стадии эволюции банковской системы находится страна, в зависимости от наличия и распространенности сервисов и технологий, которые влияют на опыт клиента и инфраструктуру рынка. Большинству параметров присваивалась качественная оценка (низкий, средний или высокий уровень) на основе данных из проверяемых открытых источников, отобранных по единой методике.

Такие показатели, как доля пользователей мобильных приложений банков, а также MAU/ DAU, в рамках исследования не использовались, поскольку единообразно их измерить невозможно.

Чтобы оценить уровень клиентоориентированности, мы проанализировали три блока технологий и продуктов, которые влияют на качество пользовательского опыта при использовании банковских сервисов:

- Безналичные C2B-платежи: использование бесконтактных технологий (NFC, QR-коды, биометрия).

- B2C-экосистемы: наличие крупных экосистем с интегрированными финансовыми сервисами.

- Открытые финансы: возможность для клиентов банков предоставлять третьим сторонам доступ к своим банковским данным.

Чтобы определить уровень инфраструктурно-технологического развития, мы оценивали степень технологической автономности банковских систем и платежной инфраструктуры. Для этого были проанализированы три ключевых вида систем:

- Собственные «карточные рельсы»: развитие и использование локальных платежных систем.

- Система быстрых платежей (СБП/RTP): наличие системы для моментального осуществления платежей и переводов по идентификатору, например по номеру телефона.

- Платформа для создания и развития ЦВЦБ: разработка национальной платформы для эмиссии цифровой валюты и управления ею.

Исходя из уровней развития шести перечисленных характеристик, мы определили пять стадий эволюции национальных банковских систем:

- Базовый банкинг.

- Развивающийся банкинг.

- Цифровой банкинг

- Экосистемный банкинг.

- Банкинг будущего.

Кроме того, мы оценили результаты работы каждой банковской системы по следующим двум параметрам:

- ROE как выражение финансового результата банков.

- Качество клиентского сервиса в цифровых каналах, измеренное по оценкам магазинов приложений.

В рамках анализа традиционные банки сравнивались с необанками, цифровыми банками, финтех-компаниями и альтернативными поставщиками финансовых услуг.

Источники

1 https://www.atlantafed.org/-/media/documents/banking/consumer-payments/research-data-reports/2023/07/14/use-of-checks-in-selected-countries.pdf

2 Под ростом балансовой ликвидности понимается рост ликвидных обязательств и неликвидных активов за вычетом неликвидных обязательств, ликвидных активов и капитала. Источник: https://www.imf.org/external/pubs/ft/wp/2015/wp15103.pdf

3 https://cepr.org/voxeu/columns/how-banks-affect-investment-and-growth-new-evidence

4 https://yakov.partners/publications/ai-future/

5 S&P и ЦБ стран, 2022–2024 гг.

6 https://www.accenture.com/content/dam/accenture/final/industry/banking/document/Accenture-Banking-Consumer-Study.pdf

7 https://www.accenture.com/content/dam/accenture/final/industry/banking/document/Accenture-Banking-Consumer-Study.pdf

8 https://www.santander.com/en/stories/financial-inclusion-progress

9 World Bank

10 https://static.poder360.com.br/2017/05/release_peic_abril_2017-rev.pdf

11 https://www.hup.harvard.edu/file/feeds/PDF/9780674987227_sample.pdf

12 https://web-assets.bcg.com/47/b0/0591daa24bf5a407385779fa374e/bcg-global-retail-banking-2022-sense-and-sustainability-sep-2022.pdf

13 https://www.adb.org/features/microfinance-asia-and-pacific-12-things-know

14 https://www.ceicdata.com/en/indicator/india/credit-to-households

15 https://www.bis.org/statistics/payment_stats/commentary2301.pdf

16 https://yakovpartners.ru/publications/is-it-always-good-to-be-open/

17 https://web-assets.bcg.com/47/b0/0591daa24bf5a407385779fa374e/bcg-global-retail-banking-2022-sense-and-sustainability-sep-2022.pdf

18 https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8528660/

19 https://web-assets.bcg.com/47/b0/0591daa24bf5a407385779fa374e/bcg-global-retail-banking-2022-sense-and-sustainability-sep-2022.pdf

20 https://www.economist.com/finance-and-economics/2021/08/21/just-how-mighty-are-active-retail-traders

21 https://www.tinkoff.ru/invest/social/profile/Tinka/44256969-e43c-4cb8-a821-63d6019d80e3/

22 https://www.barrons.com/advisor/articles/wealthfront-aum-robo-advisor-33efa551

23 https://www.economist.com/finance-and-economics/2021/08/21/just-how-mighty-are-active-retail-traders

24 https://lawforbusiness.usc.edu/the-effects-of-the-gamestop-market-disruption/

25 https://www.bloomberg.com/news/articles/2022-05-10/meme-stock-euphoria-goes-bust-as-group-slumps-to-all-time-low

26 https://www.statista.com/statistics/265767/number-of-cashless-transactions-worldwide-by-region/

27 https://www.statista.com/statistics/1447294/investments-into-fintech-companies-globally-by-segment/

28 https://www.mx.com/research/what-consumers-want-from-financial-providers/

29 https://www.researchandmarkets.com/report/debit-cards

30 https://worldpay.globalpaymentsreport.com/en

31 https://remittanceprices.worldbank.org/corridor/France/Mali

32 https://www.un.org/osaa/news/reducing-remittance-costs-africa-path-resilient-financing-development

33 https://cdn.twimbit.com/uploads/2020/04/25173234/Future-of-Banking.pdf

34 https://cdn.twimbit.com/uploads/2020/04/25173234/Future-of-Banking.pdf

35 https://www.apple.com/newsroom/2024/01/apple-card-is-helping-cardholders-live-healthier-financial-lives/

36 https://www.quora.com/Why-did-Uber-build-an-internal-payment-system-instead-of-using-a-service-such-as-Stripe-for-integrating-payments-with-its-various-lines-of-businesses

37 https://www.linkedin.com/pulse/finance-under-pressure-how-big-tech-tighter-market-soren-azorian

38 https://assets.ctfassets.net/4pxjo1vaz7xk/4YoZpojIbRX6XbEdYPVUxg/6cddf386d1d29beca3c09f3d96c28104/Klarna_Holding_Annual_Report_2023.pdf

39 https://worldpay.globalpaymentsreport.com/en

40 https://www.kansascityfed.org/research/payments-system-research-briefings/the-rise-of-buy-now-pay-later-bank-and-payment-network-perspectives-and-regulatory-considerations/

41 https://www.banki.ru/news/lenta/?id=11004659

42 https://assets.kpmg.com/content/dam/kpmg/tr/pdf/2017/03/eve-invisible-bank.pdf

43 https://yakovpartners.ru/publications/is-it-always-good-to-be-open/

44 https://cbr.ru/content/document/file/161600/analytical_report_20240605.pdf

45 https://www.cbr.ru/counteraction_m_ter/platform_zsk/

46 https://cbdctracker.org/

47 https://yakovpartners.ru/publications/cbdc/

48 https://madeinchinajournal.com/2023/11/27/the-digital-yuan-purpose-progress-and-politics/0

49 https://www.corporatecomplianceinsights.com/central-banks-digital-currency-cbdc/

50 https://www.bloomberg.com/news/articles/2022-10-25/shunned-digital-currency-looks-for-street-credibility-in-nigeria

51 https://www.rbc.ru/finances/12/07/2024/668e931b9a7947aa62083c08

52 https://tabinsights.com/article/profitability-of-digital-only-banks-improving-nearly-half-of-the-top-100-reported-profits

53 S&P, 2023 г.

54 https://web-assets.bcg.com/69/51/f9ce8b47419fb0bb9aeb50a77ee6/bcg-qed-global-fintech-report-2023-reimagining-the-future-of-finance-may-2023.pdf

55 https://explodingtopics.com/blog/fintech-market

56 https://www.mckinsey.com/industries/financial-services/our-insights/fintechs-a-new-paradigm-of-growth

57 https://www.statista.com/outlook/fmo/banking/worldwide-net-interest-income

58 https://www.mckinsey.com/industries/financial-services/our-insights/fintech-in-africa-the-end-of-the-beginning

59 https://ventionteams.com/blog/fintech-acquisitions-by-banks

60 https://gulfnews.com/business/banking/uaes-wio-becomes-one-of-fastest-neo-banks-globally-to-hit-a-profit-1.1716359623685

61 https://www.tbank.ru/about/news/04062024-sber-and-tinkoff-first-in-russia-provide-clients-opportunity-merge-info-their-accounts-each-others-mobile-applications/

62 Под ростом балансовой ликвидности понимается рост ликвидных обязательств и неликвидных активов за вычетом неликвидных обязательств, ликвидных активов и капитала. Источник: https://www.imf.org/external/ pubs/ft/wp/2015/wp15103.pdf

63 https://cepr.org/voxeu/columns/how-banks-affect-investment-and-growth-new-evidence