Объем ввода многоквартирных домов в России в 2026 г. может снизиться до 41 млн кв. м, что на 20% ниже пиковых показателей 2023 г. Одновременно с этим перенос ввода на будущие годы достигнет исторического максимума в 16,2 млн кв. м. При этом основными вызовами для отрасли стали высокие финансовые издержки, продолжающий рост себестоимости строительства и рационализация потребительского спроса. Такие выводы содержатся в исследовании «Тренды развития рынка девелопмента: новая нормальность», представленном экспертами «Яков и Партнёры» и Единым ресурсом застройщиков (ЕРЗ.РФ) по итогам IV Саммита Застройщиков России.

Рынок новостроек столкнулся с парадигмальным сдвигом: эпоха дешевого кредитования и ажиотажного спроса закончилась. В новых условиях маржинальность проектов едва достигает 5–10%, а ставки по проектному финансированию выросли до 10,8%, что значимо превышает отраслевую рентабельность. В этих условиях застройщикам критически важно перестроить бизнес-модели, сместив фокус с объемов на финансовую устойчивость и операционную эффективность

Айман Эль-Хашем, партнер-эксперт «Яков и Партнёры»

Как отмечают эксперты, в настоящее время отрасль испытывает двойное давление как со стороны спроса, так и со стороны предложения. В 2025 г. средняя ставка по проектному финансированию выросла с 9,4% до 10,8%, а покрытие задолженности средствами на эскроу-счетах сократилось. Банки усилили дисциплину, ужесточив требования к условиям контрактов.

Как следствие растущих сложностей с получением застройщиками финансирования и роста финансовых затрат, в 2025 г. наблюдается почти двухкратное сокращение инвестиций в недвижимость, отмечают эксперты. Тем не менее, крупные компании с подтвержденной прозрачностью и высокими стандартами корпоративного управления остаются конкурентоспособными на рынке.

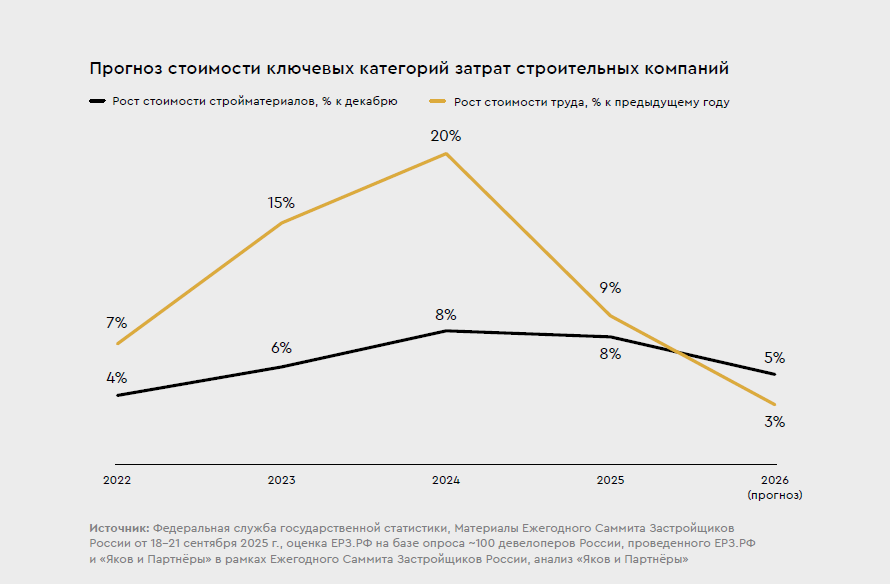

Параллельно с финансовыми издержками растут операционные затраты. С 2021 года стоимость работ по монолитному бетонированию в Москве увеличилась более чем в 2,5 раза — с 2,5 тыс. руб. до свыше 6,5 тыс. руб. за куб. м. Цены на бетон выросли на 60%, а на сталь для железобетонных изделий и оконные блоки — примерно на 30%. Стоимость аренды спецтехники подверглась существенному повышению на 50–70%, подсчитали эксперты. При этом участники рынка ожидают дальнейшего роста затрат: стоимость строительных материалов вырастет на 7,5% в 2025 г. и на 5% в 2026 г., а фонд оплаты труда — на 10% и 3% соответственно.

Взгляд в будущее

По оценкам экспертов, в настоящее время на первый план выходят проекты с высокой степенью готовности, которые минимизируют риски покупателей, а также гибкие программы рассрочки и проверенная репутация девелопера, подтвержденная реализованными объектами.

Согласно результатам исследования, продажи по договорам долевого участия (ДДУ) стабилизируются на уровне около 475 тыс. квартир в 2025 г. и 480 тыс. в 2026 г. Объем ипотечного кредитования останется на уровне 2 и 2,2 трлн рублей соответственно. Продукция будет адаптироваться к текущим финансовым возможностям покупателей: средняя площадь строящихся квартир снизится до примерно 48,6 кв. м. при этом темпы роста цен на недвижимость сохранятся стабильными. Ожидается, что стоимость квадратного метра в России вырастет в среднем на 6% в 2025 и 2026 гг.

В условиях дефицита финансирования и снижения ликвидности на рынке девелоперы вынуждены переосмыслить стратегию реализации проектов, сокращая объемы ввода и фокусируясь на управлении затратами. В ответ на эти вызовы эксперты выделяют пять ключевых направлений для адаптации девелоперов.

Первым ключевым направлением является оптимизация земельного банка, которая нацелена на «разморозку» капитала, замороженного в активах, приобретенных в период 2023–2024 гг. под дорогостоящие бридж-кредиты. Второй важный аспект — это оптимизация девелоперского сценария, где приоритетом становится сокращение размера строительных очередей и их гибкий вывод в продажи в зависимости от реального спроса, что позволяет повысить оборачиваемость капитала. Третье направление — трансформация модели продаж, при которой фокус смещается с валовой выручки на маржинальность каждой конкретной сделки, а CRM-системы начинают использоваться как инструмент финансового прогнозирования и управления результативностью.

Четвертый рычаг — стандартизация продукта через создание «каталогов решений», что позволяет сократить сроки проектирования на 25–30% и значительно снизить себестоимость, сохраняя при этом уникальность проекта. Наконец, пятый элемент адаптации — повышение эффективности строительно-монтажных работ, в рамках которого девелопер берет на себя роль интегратора, самостоятельно управляя подрядчиками, графиками работ и организуя централизованные закупки материалов.

Российский рынок девелопмента завершает эпоху агрессивного роста и вступает в эпоху эффективности управления. Побеждают самые дисциплинированные и эффективные. Ценность компании будет определяться качеством управления, прозрачностью и умением создавать продукт, который соответствует ожиданиям клиента и экономике проекта

Кирилл Холопик, генеральный директор «Института развития строительной отрасли»