В течение ближайших двух лет технологии открытых финансов обеспечат ежегодный экономический эффект в размере до 300 млрд руб. В максимальном выигрыше будут финансовые компании, которые смогут реализовать коммерчески успешные бизнес-модели на основе открытых данных.

Непременным условием, которое одновременно обеспечивает устойчивость и развитие национальных финансовых систем, является сочетание суверенности и открытости данных. В то время как собственные платежные системы позволяют странам быть более независимыми от внешних потрясений, открытость данных способствуют росту конкуренции, развитию новых продуктов и расширению клиентских возможностей.

Данные – ключевой ресурс финансовых систем и их участников в конкурентной борьбе за клиента. Во многих странах мира, включая Россию, регуляторы в последние годы активно внедряют механизмы, направленные на снижение барьеров к получению данных. Значительный эффект уже достигнут в государственной сфере: это и сервисы «Госуслуг», позволяющие идентифицировать физических лиц в финансовых и телекоммуникационных сервисах; и порталы «Госзакупок», администрирующие процесс закупок для миллионов контрактов; и система межведомственного электронного взаимодействия, избавившая граждан от сбора документов в различных инстанциях. Информация постепенно превращается из «новой нефти», дающей преимущество лишь ограниченному числу ее владельцев (в основном крупнейшим компаниям), в «новую воду» для всех участников рынка.

Данные – ключевой ресурс финансовых систем и их участников в конкурентной борьбе за клиента.

Цифровизация российского финансового сектора приводит к принципиальному изменению бизнес-моделей и создает новые пользовательские сценарии. После внедрения цифровых финансовых активов и запуска цифрового рубля следующей крупной новацией станет технология открытых финансов. Она предполагает поэтапное внедрение стандартов открытых API на банковском, инвестиционном, страховом и микрофинансовом рынках России на горизонте 2024–2025 гг.

Финансовая практика компании «Яков и Партнёры» проанализировала мировые подходы и этапность внедрения открытых данных, а также потенциал, специфику и сценарии реализации этой концепции в России. Помимо этого, в исследовании оценивается экономический эффект от внедрения технологии открытых финансов и последующего перехода к открытым данным для российского рынка и всех его участников – государства, финансовых учреждений и клиентов.

Открытые данные: действующие лица, стандарты, модели и технологии

Лидерами цифровизации как в мире, так и в России исторически являются финансовые институты – в силу того, что их основная деятельность базируется на больших данных. Кроме того, именно в банках сочетаются два других, идущих параллельно процесса цифровизации. Это, во-первых, внутренняя цифровизация банка, включающая взаимодействие с клиентским опытом и работу с процессами, а во-вторых – цифровизация коммуникаций с другими финансовыми институтами.

Банки – центральное звено поэтапного открытия данных

Таким образом, банки – центральное звено поэтапного открытия данных. При этом инициаторами разработки и внедрения открытых финансов во всех странах выступают регуляторы: именно они заинтересованы в повышении прозрачности данных и обмене ими на уровне рынка в целом – это способствует росту конкуренции за клиента и повышению количества и качества сервисов.

Перевод «в цифру» как самих данных, так и операций с ними потребовал стандартизации информационного обмена. Одним из результатов этой стандартизации стала технология открытых API. На ее базе появилась возможность реализовать три модели открытого обмена информацией в финансовой сфере и за ее пределами: открытый банкинг, открытые финансы и открытые данные. Все они дают возможность получать данные о клиенте с его согласия, а различаются кругом участников, имеющих доступ к таким данным.

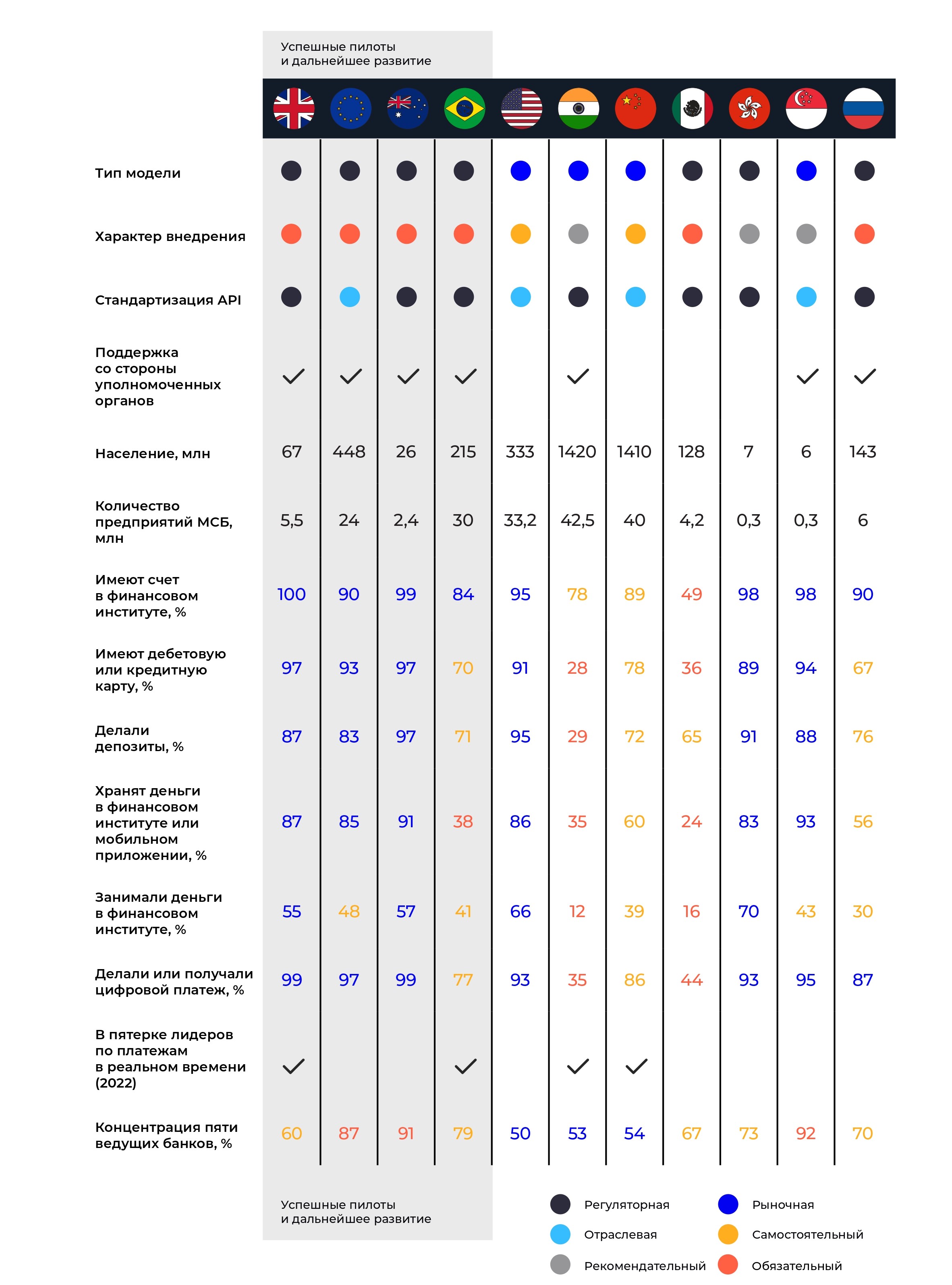

Для успешных мировых кейсов характерны стандартизация и регламентация процессов, государственное регулирование и обязательность применения моделей

Начало мировой практики внедрения открытых моделей датируется 2015 годом. Тогда Евросоюз ратифицировал Вторую директиву о платежных сервисах (Payment Services Directive 2), в которой была сформулирована обязанность банков предоставлять по запросу данные о счетах клиента и списывать с них средства по факту запроса. В 2015 г. к модели открытого банкинга присоединились первые 27 стран – членов ЕС. На сегодняшний день из почти 200 стран мира внедрение открытых моделей ведется более чем в 80 государствах, на которые приходится свыше 90% мирового ВВП.

В подавляющем большинстве случаев страны начинают движение в сторону открытых моделей с открытого банкинга, по мере развития переходя к модели открытых финансов. Сейчас на стадии перехода к открытым финансам, помимо стран Евросоюза, находятся Великобритания, Швейцария, Индия, США, Мексика, Гонконг, Бразилия и Сингапур. Единственная страна мира, которая уже начала переход третьего уровня к модели открытых данных, Австралия. В 2018 г. она включила в информационный обмен организации энергетического и телекоммуникационного секторов.

Анализ мировых практик позволяет выделить три уровня зрелости моделей открытого обмена информацией:

- Успешное пилотирование и масштабирование проектов с переходом на новые этапы развития (Великобритания, Бразилия, Австралия, ЕС)

- Инициативное внедрение моделей открытого банкинга и/или открытых финансов и начало их применения (Россия, Мексика, Гонконг, Сингапур, США)

- Исследование возможностей для внедрения моделей открытого обмена данными (Аргентина, Перу, Марокко, Нигер и другие)

Один из европейских лидеров в развитии открытых финансов, показавший конкретные результаты, – Великобритания. Начав в 2016 г. с создания специального органа по внедрению открытого банкинга (OBIE – Open Banking Implementation Entity)¹ , страна запустила первые проекты уже в 2018 г. Еще спустя два года число пользователей открытого банкинга в стране достигло 1 млн. В середине 2023 г.² число ежемесячных пользователей достигло 7,19 млн – это больше 10% населения Великобритании. Число вызовов открытых API превышает 1 млрд в месяц, из них почти 10 млн – платежи, а среднее время обработки одного вызова составляет 0,4 секунды при общей доступности системы на уровне 99,8%. Общий экономический эффект от реализации открытых моделей в Великобритании, по оценке 2019 г., составил 18 млрд фунтов в год³. Эффект включает в себя 12 млрд фунтов с учетом развития персонализированных клиентских продуктов и 6 млрд фунтов за счет внедрения инновационных инструментов менеджмента для малого и среднего бизнеса. Эти результаты позволили британским властям и финансовым институтам строить планы по переходу страны к модели второго уровня, в частности по внедрению обмена данными в таких сегментах, как сберегательные счета, инвестиции, займы, пенсии, ипотека и страхование, а также по увеличению количества государственных сервисов, включенных в обмен.

18 млрд фунтов в год – общий экономический эффект от реализации открытых моделей в Великобритании

Помимо упомянутой выше Австралии, среди государств, которые успешно прошли этап масштабирования, выделяются страны Евросоюза и Бразилия. В то время как в начале 2023 г. в большинстве стран ЕС насчитывалось по 100 и более зарегистрированных провайдеров обмена информацией, Бразилия всего за два года достигла отметки в 5 млн подключенных к обмену аккаунтов – и сделала это в пять раз быстрее, чем Великобритания и Австралия.

Что объединяет успешные мировые кейсы? Стандартизация и регламентация процессов, регулирование и активное участие со стороны государства, а также обязательность применения моделей. Исключения – США и Китай, которые пошли по пути добровольного внедрения моделей открытого обмена информацией на уровне регионов, отраслей или отдельных компаний.

Высокий уровень развития национальных банковских систем – условие успеха

Еще одно условие успеха – высокий уровень развития национальных банковских систем. Правда, есть и примеры другого рода. Так, в Индии, которая на сегодняшний день является мировым лидером по объему платежных операций в реальном времени, низкий уровень развития банковской системы создал мощный потенциал, простимулировавший создание финансовых продуктов, которые закрыли разрывы в доступе. Кроме того, несмотря на рекомендательный характер внедрения, индийские власти приложили много усилий для создания инфраструктуры открытого банкинга. Дополнительным стимулом, определившим экономический эффект от внедрения, стали численность населения и масштабы бизнеса в стране. Однако отсутствие этих преимуществ не мешает добиваться успеха небольшим динамично развивающимся странам. Например, Сингапур – город-государство, где численность населения составляет около 6 млн человек, – в 2018–2020 гг. успешно перешел к этапу открытых финансов благодаря высокой отраслевой конкуренции и развитому финансовому сектору.

Россия: уровень развития финансовой системы позволяет стране сразу перейти к модели открытых финансов

Несмотря на то что формально концепция развития открытых финансов была опубликована регулятором лишь в 2022 г., работа была начата намного раньше – в 2016 г., когда в Банке России был создан Департамент финансовых технологий⁴. В том же году регулятор совместно с крупнейшими участниками рынка учредил Ассоциацию ФинТех (АФТ)⁵. Спустя четыре года были опубликованы первые стандарты открытых банковских интерфейсов, а на площадке АФТ была создана среда открытых API, в которой участники получили возможность обмениваться финансовой информацией и проводить тесты на соответствие стандартам на сертификационном стенде. Таким образом, к 2022 г. в стране в общем виде была создана инфраструктура для реализации той или иной модели открытых данных.

Выбор модели открытых финансов (а не открытых данных) Банк России аргументирует возможностью получить быстрый экономический эффект: для реализации открытых данных необходимо решить множество межотраслевых и регуляторных вопросов, находящихся вне сферы полномочий регулятора.

При этом «перешагивание» через этап открытого банкинга в случае России вполне рационально по двум причинам:

- Во-первых, совокупные активы российской банковской системы по итогам 2023 г. могут преодолеть планку в 150 трлн руб., в то время как активы всех страховых компаний страны в 50 раз меньше: они составляют «всего» 4,6 трлн руб.

- Во-вторых, уровень технологического развития банков позволяет банковскому сектору играть роль локомотива и проводника инноваций. Несмотря на высокую стоимость апгрейда технологий, это позволяет ожидать от внедрения открытых финансов более масштабного экономического эффекта.

Для плавного входа в модель второго уровня российским регулятором запланировано поэтапное внедрение. В 2023 г. в рекомендательном формате становится доступна информация о банке (адреса и время работы дополнительных офисов и банкоматов) в картографических сервисах. Более детальные и ценные данные станут доступны на временном горизонте 2024–2025 гг. В 2025–2026 гг. обмен информацией об организации, ее продуктах, о продуктах/договорах ее клиентов будет обязательным для всех участников финансового рынка (кроме микрофинансового сектора). В банковском деле с этого времени станут прозрачными данные об инициировании платежа. Эмбарго будет действовать лишь на информацию о действиях клиента со счетом или продуктом.

Содержание и темп развития открытых технологий в России соответствуют лидирующим мировым практикам и критериям проектной успешности

В целом содержание и темп развития открытых технологий в России соответствуют лидирующим мировым практикам и критериям проектной успешности. В стране создана основа для движения к открытости данных: действуют органы управления и контроля, процессы регулируются законодательно, определены стандарты и регламенты деятельности, состав участников и работ, требования к инфраструктуре, в том числе к защите информации. Также разработан перечень продуктов для открытого обмена, при поэтапном и обязательном характере внедрения определены дорожная карта и график пилотных проектов.

Модель открытых финансов может стать важным фактором развития российской финансовой системы. Ее внедрение в течение последних 10 лет позволило добиться впечатляющих результатов в тех направлениях, где можно обеспечить синергию с другими открытыми моделями в масштабах всей национальной экономики:

- Создание НСПК и запуск платежной системы «Мир» в 2015 г., что дало возможность перевести процессинг внутрироссийских транзакций по картам международных платежных систем Visa и Mastercard на базу НСПК.

- Запуск в 2019 г. СБП – Системы быстрых платежей, к которой уже в 2020 г. подключился Сбербанк, ранее эксклюзивно доминировавший на платежном рынке. В I квартале 2023 г. в рамках СБП было совершено 1,24 млрд операций на сумму 5,38 трлн руб.⁶ Сервисами СБП для переводов пользовался каждый второй житель РФ, для платежей – каждый четвертый. Сегодня СБП практически полностью покрывает потребности физических лиц в платежных операциях.

- Успешно реализованы системы переводов между физлицами (C2C), оплаты товаров и услуг с участием юридических лиц (C2B и B2C), платежей в пользу государства (C2G). На очереди – система платежей между юридическими лицами (B2B).

- Не менее 99,999%⁷ составил целевой уровень доступности авторизационного сервиса ОПКЦ, утвержденный в стратегии НСПК на 2023–2024 гг.

Дополнительным стимулом к внедрению открытых финансов стало обнуление тарифов по значимой части операций (сначала до 30 июня 2022 г., затем до июля 2024 г.⁸). Таким образом, на сегодняшний день в РФ сформирована платежная система мирового уровня, благодаря которой конечные пользователи – физические и юридические лица – получили от финансового сектора спектр платежных сценариев, упрощающих и ускоряющих взаимодействие в экономике.

При реализации концепции открытых финансов просматривается комплекс потенциальных рисков.

Ключевые риски и возможные меры по снижению их вероятности:

1. Риски разглашения/утраты персональных данных и нарушения кибербезопасности

Так как только за 2022 г. число утечек записей с персональными данными в России превысило 600 млн штук⁹, а в несанкционированном доступе оказалась информация почти о 100 млн граждан¹⁰, для минимизации рисков нужны новые стандарты информационной безопасности, ужесточение мер контроля и реагирования, повышение ответственности.

2. Риски мошенничества со стороны поставщиков услуг

Для митигации этих рисков необходимо усилить меры верификации, контроля за поставщиками и применения ответственности к ним. Несмотря на то что количество операций без согласия клиентов в 2022 г. снизилось на 15,3% по сравнению с предыдущим годом, общий объем банковских операций вырос на 4,6%. Основные каналы мошенничества – онлайн- и дистанционные сервисы.

3. Риски неосведомленности клиентов о системе, их недоверия к ней или отказа от предоставления данных

Даже в странах, где пилотные проекты успешны, уровень незнания об открытом банкинге составлял от 40 до 55%. Важно разработать и реализовать действенную систему клиентского информирования, одновременно приняв дополнительные меры по защите пользователей.

4. Риски еще большего усиления крупных компаний с учетом получения ими доступа к данным клиентов небольших компаний

Для купирования этих рисков необходимы дополнительные надзорные и регуляторные меры по развитию конкуренции.

5. Риски несоответствия инфраструктуры участников требованиям открытых API или неготовности к такой работе

Подобные риски можно нейтрализовать с помощью разработки стандартов и мер поддержки и адаптации инфраструктур участников обмена.

От внедрения модели открытых финансов выиграют банки, которые объединят компетенции в кредитовании и транзакционном скоринге на базе открытых API.

Эффект от внедрения модели открытых финансов в России распространяется на три группы бенефициаров. Какие новые возможности возникнут для этих групп?

Для клиентов

Улучшение клиентского опыта, повышение доступности кредитования, персонализация предложений, повышение качества финансовых сервисов, снижение стоимости страховых и брокерских услуг.

Для участников рынка

Повышение конкурентоспособности малых и средних участников финансового рынка и финтех-компаний, рост клиентской базы заемщиков за счет доступа к данным и транзакционного скоринга, потенциал для сокращения издержек на новые интеграции.

Для государства

Формирование условий для увеличения конкуренции и снижения риска монополизации, рост финансовой доступности и финансовой грамотности населения.

Источники выгод, которые в ходе внедрения открытых финансов получают пользователи и финансовые организации, – четыре основных процесса, вокруг которых формируются сценарии роста. Это получение доступа третьих лиц к информации о клиенте, консолидация информации, управление сбережениями и управление финансами.

Клиент, открывающий информацию о себе, обретает много новых выгодных возможностей. Например, возможность диверсификации – получения дохода в одном банке, хранения сбережений в другом, выбора третьего для ежедневных трат, оформления страховых договоров в разных страховых компаниях. Запрос о клиенте, всех его счетах и договорах через открытые API делает ненужными справки о доходах. Вместо разнородных приложений разных банков у клиента появляется единое финансовое приложение, аккумулирующее все договоры, счета и транзакции по принципу одного окна, – это позволит целостно контролировать финансы по всему спектру кредитов, карт, страховок или инвестиций. Получив доступ к информации об условиях всех банков на рынке, клиент получит возможность выбрать оптимальные условия по вкладам, а перевод средств из одного банка в другой благодаря нулевым тарифам и мгновенному исполнению через СБП станет обыденностью.

У клиента появляется единое финансовое приложение, работающее по принципу одного окна

Свободные средства перестанут быть «остатками на счетах» и смогут приносить вкладчикам пассивный доход, объединяясь или разделяясь по принципу микропулинга для получения самых выгодных условий. Возможность онлайн-выбора клиентом лучших предложений делает финансовый рынок глобальным маркетплейсом, давая возможность пользователю выбирать оптимальные решения под каждую локальную задачу. Например, при оформлении страхового договора или брокерской операции на инвестиционном рынке клиенту станут доступны альтернативные варианты по лучшим тарифам.

Не меньше выгод возникает у кредитных учреждений. Открыв информацию о своих транзакциях для рынка, банк может улучшить воронку продаж за счет формирования персонализированных и своевременных предложений – например, за месяц до окончания страхового договора увеличить клиенту лимит по кредитной карте. Так как система управления личными финансами может быть реализована и небольшими банками, и финтехами, и в рамках экосистемных приложений маркетплейсов или телеком-компаний, их выход на рынок может давать синергетический эффект за счет роста конкуренции, увеличения внимания пользователя и частоты взаимодействия. Объединение средств клиента из разных источников может кратно увеличивать чеки и улучшать юнит-экономику сервисов. Кроме того, клиент, который сравнивает предложения перед оформлением продукта, – это возможность для участников рынка конкурировать не только в тарифах, но и в неценовом спектре (дополнительные опции в управлении продуктом, качество сервиса и т. д.).

Только в результате реализации этих сценариев совокупный эффект от открытых финансов составит порядка 300 млрд руб. уже в 2025 г. Помимо ощутимого вклада в прибыль банковской системы, эффект от внедрения Открытых финансов станет дополнительным импульсом в развитии российского финансового сектора.

Эффект от внедрения станет дополнительным импульсом в эволюционном развитии российского финансового сектора

При этом подчеркнем: основной доходный эффект для участников финансового рынка (163 млрд руб., или 57% общего эффекта) будет сосредоточен в кредитовании МСБ и физических лиц. Рост в кредитовании будет достигнут за счет увеличения коэффициента одобрения кредитов на 3–6% по результатам доступа к информации о потенциальном заемщике при анализе счетов в прочих финансовых институтах. Иначе говоря, основными выгодоприобретателями от открытых финансов станут банки, которые смогут к 2025 г. объединить компетенции в кредитовании и транзакционном скоринге на базе технологий открытых API. Оставшиеся же приблизительно 80 млрд руб. в год – это выгоды клиентов от управления личными финансами с помощью открытых технологий. Для физических лиц выигрыш будет сконцентрирован в эффективной аллокации средств в наиболее выгодных предложениях и росте количества пользователей ДБО на 4–6%. В результате этих процессов на рынке финансовых услуг произойдут неизбежные перетоки денежных средств клиентов от одних участников рынка к другим.

Внедрение открытых финансов создаст экономический эффект для клиентов и участников рынка на сумму до 300 млрд руб. в год

Проект по внедрению открытых финансов в России займет около года. Основные затраты по трем ключевым направлениям – цифровые технологии, операционная деятельность и безопасность – будут приходиться на команды и инфраструктурные доработки. Основными задачами внедрения станут доводка и интеграция систем и процессов банка, в которых отражаются операции, требующие раскрытия через API. Это модули хранения и обработки клиентских данных, операции со счетами и их логирование, договоры, фронтальные системы (мобильное приложение и интернет-банк), протоколы безопасности и информационного обмена.

В зависимости от размера бизнеса и уровня технологической зрелости расходы на внедрение открытых финансов составят для большинства компаний от 100 до 300 млн руб. на организацию. Стоимость имплементации потенциально может быть снижена за счет участия Банка России и Ассоциации ФинТех¹¹ в стандартизации, пилотировании и экспертной поддержке, однако общие затраты на внедрение банками тем не менее все равно составят не менее 7–10% от всех затрат на ИТ.

Переход от открытых финансов к открытым данным увеличит эффект от внедрения в три раза

Если внедрение открытых финансов уже в 2025 г. создаст для клиентов и участников финансового рынка экономическую выгоду в размере до 300 млрд руб., то при переходе к этапу открытых данных с участием таких развитых отраслей, как торговля и телеком, для которых характерны быстрая монетизация технологий и большой объем данных, ожидается кратное увеличение экономического эффекта. По оценке на основе международных бенчмарков, для всех отраслей экономики РФ, с учетом повышения доступности клиентских и промышленных данных, замещения иностранных ИТ-решений и инноваций в области баз данных, переход увеличит экономический эффект от внедрения технологий до 1 трлн руб.¹² за два года.

Эффект кратного увеличения может достигаться на базе ретроспективных темпов роста, с учетом консолидированных действий бизнеса и государства, с помощью вовлечения данных в гражданский оборот, развития обмена данными, внедрения отечественных облачных технологий и платформ. Кроме того, развитие такого рынка создает стимулы для банков создавать API-интерфейсы премиум-класса, позволяющие третьим лицам получать доступ к более обширным данным, а самим банкам – монетизировать услугу и выстраивать на ней новые бизнес-модели.

Основной эффект от трансфера к модели открытых данных ожидается в таких отраслях, как розничная торговля, финансы, нефтегазовая отрасль, недвижимость и телеком, на которые придется до 70% выгоды.

Основной эффект от трансфера к модели открытых данных ожидается в розничной торговле, финансах, нефтегазовой отрасли, недвижимости и телекоме

Дополнительным стимулом к переходу является монетизация данных, при которой получателями премии может стать широкий круг физических и юридических лиц: и клиент – инициатор данных (физическое или юридическое лицо), и провайдер добавленной стоимости информации – компания, чьим продуктом воспользовался клиент. Клиентские данные могут применяться для таких продуктов, как предиктивная аналитика, платформы для эквайреров, эмитентов и руководителей розничного бизнеса, платформы инсайтов для ритейла, геоаналитика, эффективность онлайн-рекламы в офлайне и др. Общая коммерческая емкость подобного рынка уже в 2024 г. может составить 319 млрд руб.¹³

На новом уровне открытости данных ключевые функции останутся за государством. Помимо определения базовых стандартов и сценариев открытого взаимодействия отраслей экономики, государство может создавать возможности для роста отраслей за счет использования в них решений, подобных технологиям «Госуслуги» и «Госключ».

Заключение

После внедрения Национальной системы платежных карт, Системы быстрых платежей, цифрового рубля модель открытых финансов становится естественным элементом развития финансовой системы РФ. Ряд банков уже приступили к внедрению стандартов открытых API, а регулятор активно участвует в создании необходимой для увеличения числа игроков инфраструктуры.

Модель открытых финансов создает возможности для увеличения доходов банков за счет роста объемов кредитования, ожидаемый эффект от которого составит около 163 млрд руб. в год. В то же время от модели открытых финансов выигрывают и клиенты: перед ними открываются возможности по более выгодному размещению средств, дополнительный объем которых может составить до 80 млрд руб. в год.

Модель открытых финансов создает возможности для увеличения доходов банков, а для клиентов – возможности выгоднее размещать средства

Несмотря на неизбежные затраты (до 10% ИТ-бюджета), выгодоприобретателями от внедрения модели уже через год могут стать финансовые институты, которые быстрее других откроют каналы получения доступа к данным, объединят компетенции в кредитовании и транзакционном скоринге на базе технологий открытых API и адаптируют клиентские пути в ключевых каналах обслуживания.

С учетом потенциальных рисков, в том числе риска оттока клиентов, банкам необходимо активно продолжать работу не только над финансовыми условиями предложений, но и над качественным клиентским сервисом за пределами продуктов и услуг – он также может быть реализован на базе открытых API. Параллельно финансовым институтам необходимо продолжить работу по оптимизации затрат и снижению стоимости фондирования для формирования конкурентных ценовых предложений.

Для максимизации эффекта от открытых финансов банкам потребуется повысить доверие клиентов. Для этого финансовым институтам совместно с регулятором предстоит разработать эффективную систему клиентского информирования, одновременно приняв меры по защите пользователей и их данных.

Успешная реализация концепции открытых финансов в России создаст необходимую базу для перехода к модели открытых данных, потенциал которых составит до 1 трлн руб. за два года для широкого круга отраслей за пределами финансового сектора.

Примечания:

1 Сегодня – OBL (Open Banking Limited).

2 Open Banking Limited, https://www.openbanking.org.uk/api-performance.

3 The Payment Systems Regulator Limited, The Financial Conduct Authority Limited, по курсу 123,91 руб. за 1 фунт стерлингов на 10.08.2023.

4 https://www.interfax.ru/business/505512.

5 https://cbr.ru/press/event/?id=877.

6 ЦБ, https://cbr.ru/analytics/nps/sbp/1_2023.

7 НСПК, https://www.nspk.ru/upload/strategy-2324.pdf?ysclid=ll6dgu2w4a713438464.

8 ЦБ, https://cbr.ru/PSystem/payment_system/2022-04-19_02/.

9 https://www.rbc.ru/technology_and_media/17/04/2023/643936229a7947134f0ce21c?ysclid=lms5sf9pzg695363510.

10 https://iz.ru/1459268/2023-01-24/obem-utechek-personalnykh-dannykh-rossiian-vyros-v-40-raz?ysclid=lms5yil48r631493804.

11 Ассоциация больших данных и АНО «Цифровая экономика», доклад на First Russian Data Forum 2023.

12 McKinsey Global Institute, Financial data unbound: The value of open data for individuals and institutions, June 2021; Ассоциация больших данных и АНО «Цифровая экономика», доклад на First Russian Data Forum 2023.

13 Ассоциация больших данных и АНО «Цифровая экономика», доклад на First Russian Data Forum 2023.