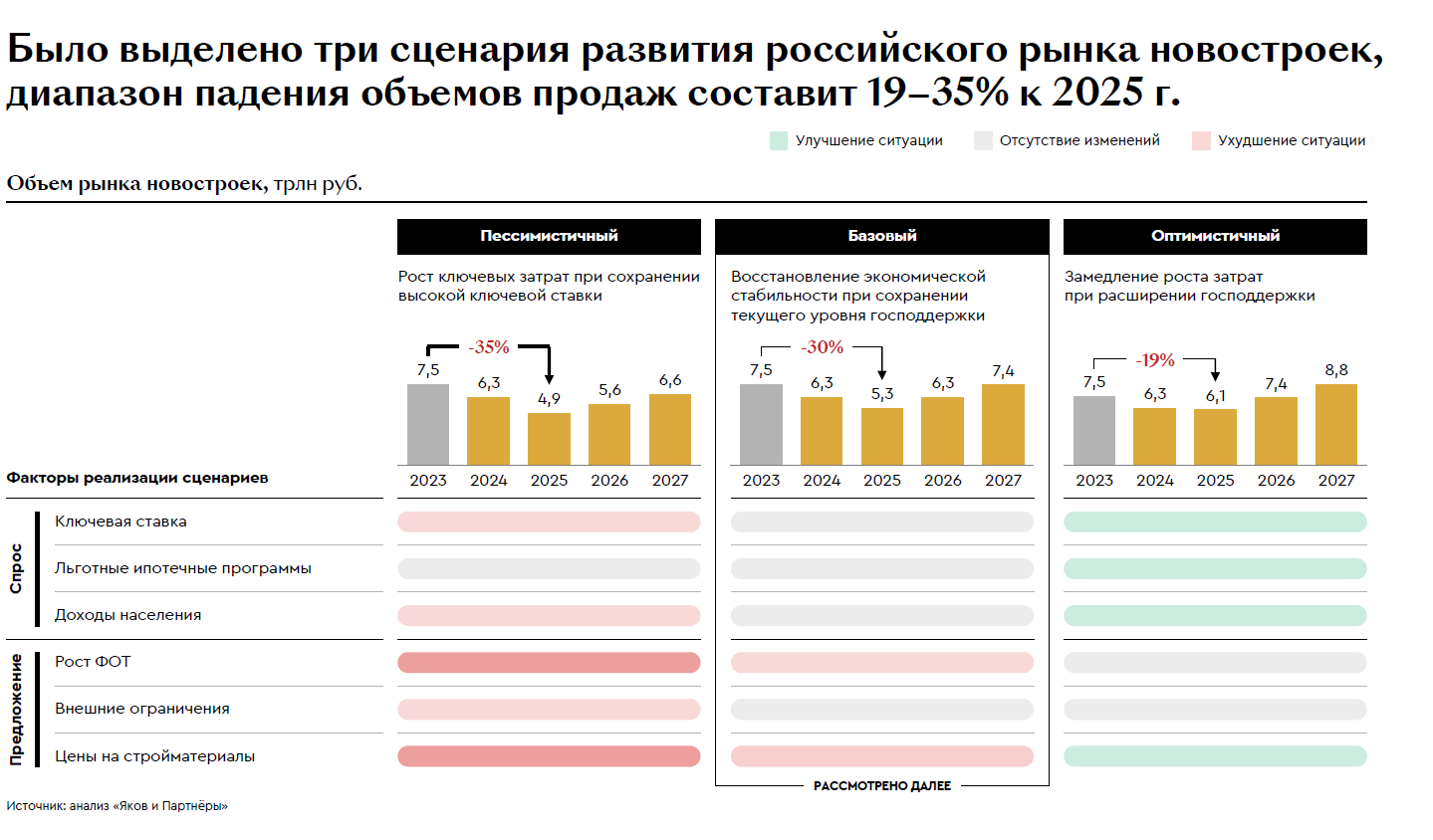

В следующем году количество сделок с первичной недвижимостью может снизиться на 19%–35% в РФ. Во многом текущая тенденция в сегменте новостроек связана с падением спроса на ипотечные кредиты. Выдача жилищных кредитов стала снижаться на фоне изменения условий льготных программ, повышения ключевой ставки Центральным банком, а также общим снижением покупательской способности. Такие выводы содержатся в исследовании «Прогнозы развития отрасли девелопмента в России: инструкция по выживанию», опубликованном экспертами «Яков и Партнёры».

В период 2020-2023 гг. объем ввода жилья в России вырос более чем на треть. Позитивная динамика была обусловлена значимой поддержкой отрасли со стороны государства. Вместе с тем, начиная с 2022 г. девелоперы начали стакиваться с рядом вызовов, которые заметно усложнили их операционную деятельность. Среди ключевых проблем – увеличение затрат на фонд оплаты труда, удорожание строительных материалов и рост финансирования вследствие повышения ключевой ставки ЦБ. Одновременно с этим спрос на жилье стал сокращаться на фоне завершения массовой льготной ипотеки и уменьшения лимитов по адресным программам жилищного кредитования.

«Рост себестоимости строительства, наряду с сокращением рынка, создает угрозу для устойчивости девелоперов. В этих условиях часть проектов может быть отменена или отложена, а застройщики начнут активно сокращать издержки»

Анна Данченок, директор практики «Строительство и недвижимость» «Яков и Партнёры»

В России с учетом текущих тенденций объем продаж новостроек в 2025 г. может сократиться на 19–35%. В базовом сценарии это означает уменьшение продаж с 7,5 трлн руб. в 2023 г. до 5,3 трлн руб. в 2025 г.

Всего аналитиками было разработано 3 сценария развития отрасли в зависимости от 6 факторов, влияющих на спрос и предложение. Объем продаж нового жилья может снизиться еще больше – до 4,9 трлн руб. в 2025 г. в пессимистичном сценарии, при котором ключевая ставка ЦБ продолжает повышаться, свободно располагаемые доходы населения снижаются, ФОТ и стоимость стройматериалов продолжают расти, а внешние ограничения сохраняются.

В базовом сценарии аналитики также не исключают корректировки цен на рынке недвижимости в 2024–2025 гг. в пределах 12%, что будет обусловлено несколькими факторами. Так, застройщики могут начать делать скидки в диапазоне 5–30%, чтобы поддержать объем продаж и закрыть проектное финансирование. В свою очередь, в банковской отрасли могут появиться финансовые продукты, такие как ипотека с плавающей ставкой или отсрочка первого платежа, что в определенной степени позволит стимулировать спрос на жилье. В то же время высокий уровень инфляции, прогнозируемый на этот период, поддержит относительную номинальную стабильность цен на недвижимость.

«С точки зрения структуры стоимости строительства жилья, за ближайшие 3 года себестоимость одного квадратного метра в базовом сценарии вырастет примерно на 15%, при этом маржинальность девелопмента в 2025 г. может составить до 10%, а то и уйти в минус, против 15-60% в 2023 г. Все эти факторы приведут к тому, что уже в 2025 г. 30% девелоперов понесут убытки»

Анна Данченок, директор практики «Строительство и недвижимость» «Яков и Партнёры»

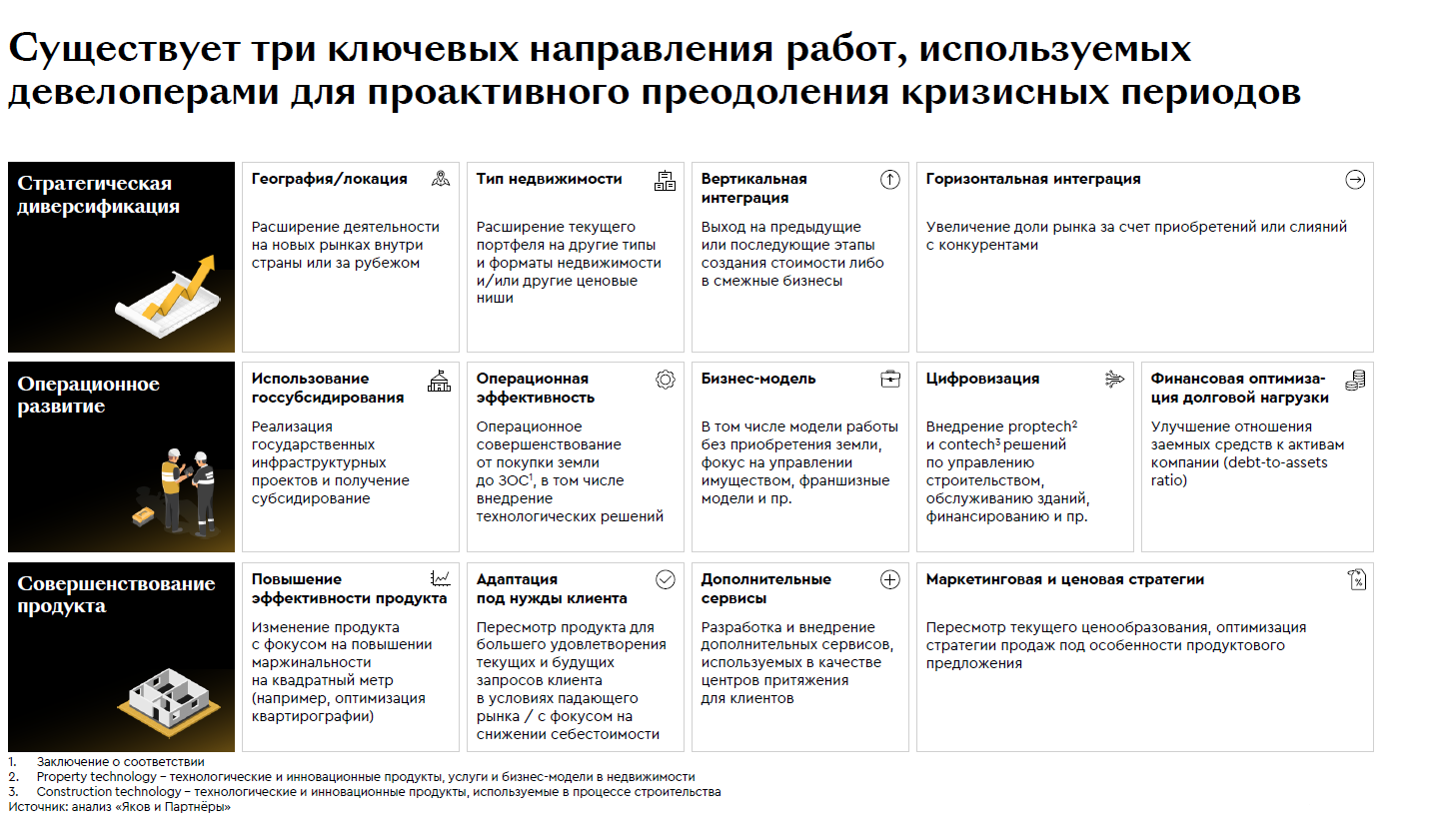

Для устойчивой адаптации к новым реалиям эксперты предлагают застройщикам переходить к схеме из пяти этапов, среди которых создание специализированного офиса по управлению изменениями, формирование стратегии адаптации, анализ потенциалов роста, а также выбор нескольких инструментов по трем ключевым направлениям с дорожной картой.

Как отмечают авторы отчета, общая возможная выгода от реализации инициатив при правильном их комбинировании может достигать до 290% увеличения EBITDA в долгосрочной перспективе. В том числе горизонтальная интеграция может привести к росту выручки более чем на 25%, трансформация бизнес-модели и повышение операционной эффективности повысить EBITDA margin на 10-25%, а адаптация под быстроменяющиеся преференции покупателей иметь положительный эффект на выручку на дополнительные 10-15%.

«Часть российских компаний уже запустили трансформационные процессы, однако реализуют ее недостаточно системно, поэтому риски для их бизнеса у них сохраняются. А учитывая огромную социальную роль, которую играет сектор в жизни страны крайне важно, чтобы девелоперская отрасль успешно адаптировалась к изменениям, сохранила устойчивость бизнеса в долгосрочной перспективе и минимизировала риски для себя и в конечном счете всех нас. Именно поэтому мы считаем, что компаниям необходимо серьезно подойти к предстоящему периоду и уже сейчас начать готовиться к потенциальным изменениям»

Анна Данченок, директор практики «Строительство и недвижимость» «Яков и Партнёры»