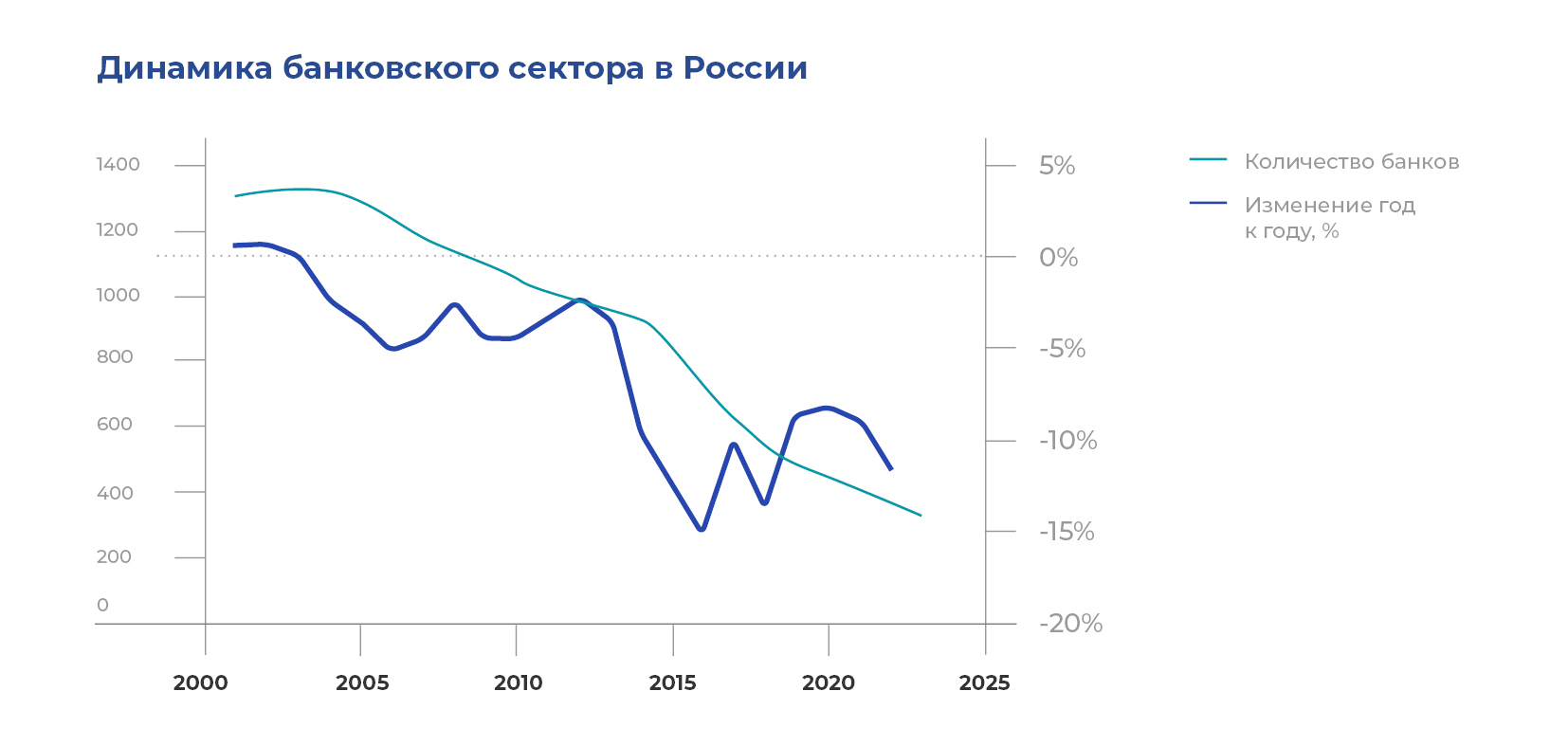

Несмотря на более чем двукратное сокращение общего количества банков за последнее десятилетие и значительную консолидацию банковского сектора, в России все еще действуют свыше 300 финансовых организаций среднего и малого размера¹.

Совокупный объем активов этих организаций составляет 25–30 трлн рублей – примерно 18–22% от суммарной величины российского банковского рынка.

Финансовая практика компании «Яков и Партнёры» проанализировала текущее состояние малых и средних банков, работающих в России. Целью было определить тенденции развития рынка, выявить направление эволюции бизнес-моделей, которые применяются банками, а также оценить риски и возможности, связанные с текущей макроэкономической и геополитической обстановкой в мире.

Общие сложности и рыночная конъюнктура

На российском рынке работают корпоративные и розничные кредитно-финансовые организации. При этом общее соотношение кредитов, выданных юридическим и физическим лицам, достигает соответственно 2,2 к 1. В структуре средств клиентов оно составляет 1,3 к 1 – также в пользу юридических лиц2. Специфика деятельности этих компаний определяет их основные задачи и особенности развития бизнес-модели. На корпоративное и розничное направления банковского бизнеса влияют различные мировые тенденции. Одним из наиболее значимых факторов выступает открытый банкинг (Open Banking): его роль на банковском рынке постепенно увеличивается.

Открытый банкинг ‒ это предоставление доступа к банковским данным третьим лицам с согласия клиентов. Например, банки смогут получать информацию об остатках на счетах и активности клиентов в других банках.

Внедрение методов открытого банкинга существенно преобразит банковский рынок: усилится конкуренция, появятся новые продукты и игроки, а также изменятся способы доставки банковских услуг конечному потребителю. В 2022 г. Банк России опубликовал «Концепцию внедрения открытых API на финансовом рынке». В этом документе описаны варианты и поэтапный план внедрения методов открытого банкинга в России3. С 2024 г. открытие некоторых API для части банков станет обязательным, поэтому уже в этом году банкам необходимо начать готовить инфраструктуру, а также пересмотреть бизнес-процессы и долгосрочную стратегию развития, чтобы встретить нововведения во всеоружии. Новый подход позволит существенно увеличить количество данных, на основе которых оценивается кредитоспособность клиентов, и это повлияет на конкуренцию. Так, малые и средние игроки в перспективе смогут получить доступ к транзакционным данным розничных клиентов других банков, что создаст новые возможности для привлечения клиентов из конкурирующих организаций. Аналогичные изменения произойдут в корпоративном сегменте: банки будут иметь больше информации о компаниях для оценки кредитоспособности.

Текущая геополитическая обстановка существенно повлияла на позиции российских банков, связанные с проведением международных расчетов в недружественных России юрисдикциях, и серьезно ускорила переход клиентов в кредитные организации, не испытывающие проблем в этой сфере. Агентство «Эксперт РА» дает такие оценки: результаты банков, которые по объему активов в 2022 г. заняли места с 11-го по 100-е, в минувшем году оказались на 10% лучше, чем годом ранее. Это связано с перетоком клиентов из крупных кредитных организаций, многие из которых понесли убытки4. В 2022 и начале 2023 г. подтвердились и ускорились тенденции к изменению не только продуктов, способствующих международным расчетам, но и самой логики проведения таких операций: в международной торговле все чаще применяются криптовалюты и технология распределенного реестра.

В то же время макроэкономическая неопределенность осложняет развитие кредитного бизнеса, что ведет к сокращению сроков кредитования. Банкам нужно не только менять структуру портфелей, но и пересматривать подходы к оценке кредитных рисков и определению ковенант. Так, скоринговые и рейтинговые модели утратили актуальность и требуют комплексного обновления механики и целевых значений. Для корпоративных банков эта тенденция в еще большей мере затрудняет оценку долгосрочных инвестиционных проектов клиентов.

Банк России считает целесообразной реализацию модели «Открытых финансов» (вариант 1) с дальнейшим переходом к «Открытым данным» (вариант 2).

Специфика корпоративного банковского сектора

Тенденции и основные задачи развития корпоративных банков и подразделений универсальных банков, отвечающих за работу с юридическими лицами, определяются спецификой экономического развития России за последние 25–30 лет. Эти задачи условно делятся на внутренние и внешние, причем последние особенно актуальны для средних и малых игроков. Под внутренними задачами мы понимаем выбор бизнес-модели и способов организации деятельности, распределение центров ответственности, предоставление полномочий подразделениям и мотивацию их персонала. В свою очередь, внешние задачи – это обеспечение эффективной работы в условиях острой конкуренции на рынке, определение новых сегментов клиентской аудитории, расширение продуктового предложения, а также выбор оптимального способа создания ценности для клиента.

Описанные тенденции и задачи касаются всех банков, однако для некоторых из таких организаций упомянутые тенденции создают дополнительные риски и вызовы. Наибольшим рискам подвержены средние и малые корпоративные банки, для которых характерны высокая концентрация кредитного портфеля на одного заемщика и слабое покрытие операционных расходов комиссионными доходами. Снижение качества риска ключевого заемщика повлечет за собой увеличение резервов и падение процентных доходов, что наряду с низкими комиссионными доходами может привести к существенным убыткам. Чтобы ответить на этот вызов, банкам нужно внедрить новый подход к формированию бизнес-модели и повысить внутреннюю эффективность, приняв целый ряд мер. В частности, следует пересмотреть классические методы деятельности, ориентированные на продукты, в пользу «клиентоцентричных», начать повсеместно применять инструменты продвинутой клиентской аналитики для рисковых и безрисковых продуктов, преобразовать клиентские пути для различных услуг, внедрить новые метрики, а также создать продвинутые системы CRM и дэшборды, формирующие всесторонний портрет клиента («360 градусов»). Указанные мероприятия помогут повысить транзакционную активность клиентов и диверсифицировать кредитный портфель. Эталоном в этом отношении традиционно считается модель, в рамках которой все операционные расходы банка покрываются безрисковыми транзакционными доходами, а отношение прибыли от рисковых продуктов к прибыли от безрисковых составляет 60 к 40%.

Рыночная конкуренция в последние годы усилилась, поскольку появились такие нишевые игроки, как цифровые финтех-компании. Они применяют «якорные» продукты, а также изменяют логику и повышают скорость создания ценности для клиента, что позволило им забрать у «классических» банков существенную долю транзакционных доходов. При этом растет качество обслуживания, и для сохранения конкурентоспособности в транзакционном бизнесе традиционные корпоративные банки должны соответствовать новым стандартам. В числе внешних факторов, создающих немалые трудности, выделяется и новая рыночная среда, которая побуждает быстрее адаптировать ценностное предложение к актуальным клиентским потребностям. Банки, не попавшие под санкции и остающиеся в системе SWIFT, а также дочерние структуры иностранных кредитных организаций могут актуализировать свои продукты в сфере международных платежей и преобразовать функцию ВЭД, решив таким образом важную проблему клиентов. Они могут пойти и еще дальше – стать проводником в процессе внедрения концептуально альтернативных способов проведения расчетов. При этом удовлетворение клиентского запроса на качественные услуги в области международных расчетов призвано стать «якорным» продуктом, за которым могут последовать и другие.

В эпоху перемен появляются новые клиентские сегменты и создаются широкие возможности, которые нужно использовать, чтобы сохранять или увеличивать объемы бизнеса. Для этого подойдут любые платформы, способные объединять участников коммерческих сделок и удовлетворять их потребности в финансировании. Опираясь на такие решения, можно также увеличивать пассивы, а дополнительные комиссионные продукты помогут обеспечивать более высокую рентабельность капитала акционеров.

Однако можно выбрать и альтернативный подход – сосредоточить внимание на одном продукте, чтобы увеличивать клиентскую базу, ускоряя создание ценности для клиента и расширяя канал ее «доставки». Далеко не все малые и средние игроки используют потенциал омниканального обслуживания клиентов в полной мере, хотя в свете грядущего перехода на открытый протокол(API) такие услуги становятся особенно актуальными.

Специфика розничного банковского сектора

В сфере банковского обслуживания розничных клиентов также можно выделить целый ряд уникальных проблем и возможностей.

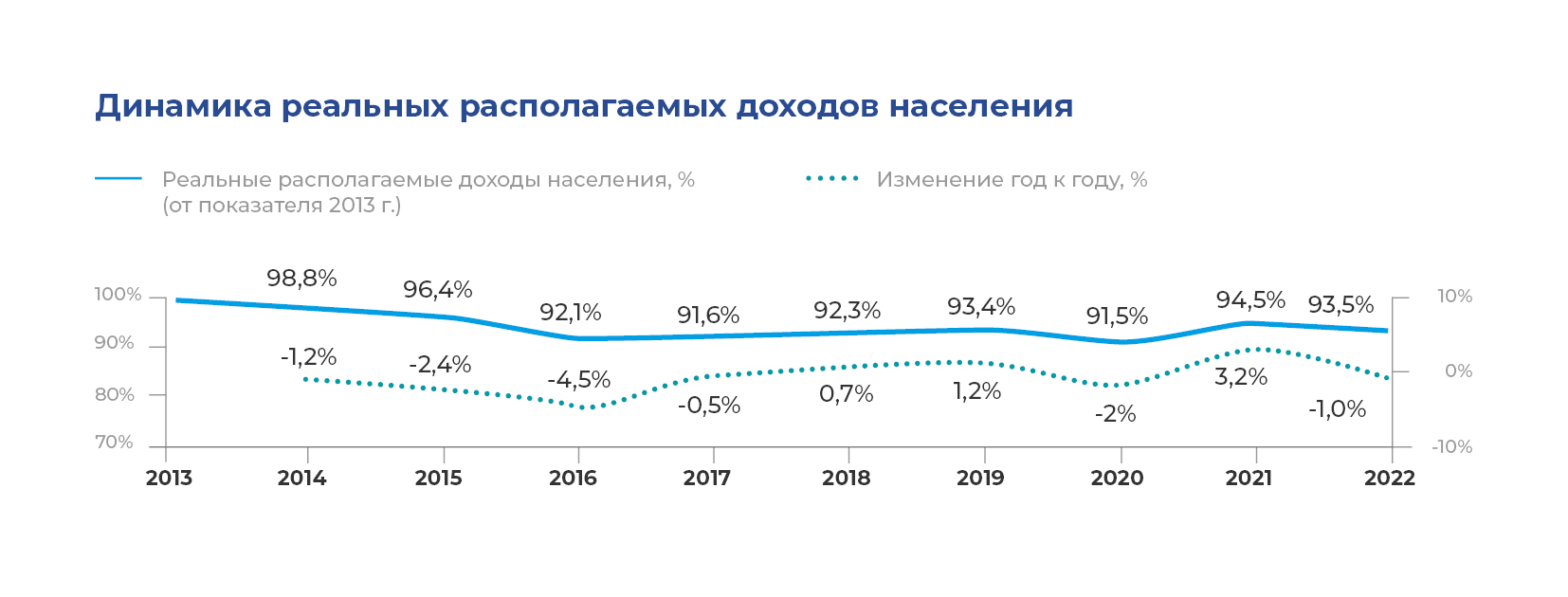

- Если реальные доходы населения будут и впредь сокращаться, это может привести к снижению кредитоспособности розничных клиентов и росту количества просрочек. Совокупное снижение реальных располагаемых доходов за последние 10 лет составило 6,5%, хотя в отдельные кризисные годы падение достигало 5%5. Если на фоне текущей неопределенности отрицательная динамика сохранится, то потребительская активность с высокой вероятностью существенно снизится, что повлечет за собой сокращение объемов кредитного бизнеса.

- Цифровизация клиентских путей и развитие системы быстрых платежей привели к тому, что при переходе из одного банка в другой клиенты почти не несут издержек. Это обусловливает высокий показатель текучести: по нашим оценкам, среднестатистический клиент имеет договоры по банковским продуктам как минимум в 2,5 банках. Если привлечение клиентов во многом зависит от ценовых факторов и эффективности рекламы, то для их удержания необходимо обеспечивать высокое качество повседневного обслуживания и удобство цифровых каналов.

- В последние годы на рынок финансовых продуктов вышли маркетплейсы, и теперь они активизируют работу в этом направлении. Такие площадки, как «Яндекс Маркет», Wildberries и Ozon, присоединили к себе банки и уже в 2022 г. выпустили свои дебетовые карты, которые дают клиентам преимущества при оплате товаров на этих сайтах, а также позволяют оплачивать любые другие покупки. Если клиенты будут оплачивать товары на маркетплейсах такими картами, то в 2023 г. прямые потери чистого операционного дохода «классических» банков-эмитентов могут составить от 20 до 50 млрд руб.6 Кроме того, это создает существенные проблемы для кредитного бизнеса «классических» банков, поскольку маркетплейсы могут разработать точечное ценностное предложение в определенных продуктовых нишах. Это возможно потому, что у них есть обширная база активных клиентов и множество точек контакта с ней.

- Внедрение и популяризация цифрового рубля могут привести к оттоку средств из коммерческих банков, поскольку цифровые рубли хранятся в ЦБ. Это в свою очередь вызовет удорожание фондирования и потерю комиссионных доходов от платежей.

В розничном сегменте описанные тенденции создают наибольшие риски для средних и малых монолайнеров – организаций, которые специализируются на беззалоговых потребительских кредитах и получают довольно низкие комиссионные доходы от повседневных операций (либо вовсе не имеют подобных доходов). Повышение транзакционной активности в ходе повседневного банковского обслуживания приводит к увеличению остатков клиентских средств на текущих счетах, что снижает стоимость фондирования. Опыт многих банков показал, что средняя сумма остатков на одного клиента напрямую зависит от количества совершаемых операций.

На примере одного из банков мы выяснили, что повышение транзакционной активности на 15–20 п. п. может обеспечить удвоение остатков на текущих счетах. Причем отток клиентов, которые совершают транзакции регулярно, кратно ниже, чем отток остальных. Это особенно актуально для удержания клиентов, eсли учесть, что стоимость перехода в другой банк весьма невелика. В то же время кредитные монолайнеры будут иметь больше транзакционных данных о клиентах, что позволит лучше оценивать их кредитоспособность при продаже «якорных» кредитных продуктов.

Доходы кредитных монолайнеров более чем на 85% зависят исключительно от выдачи кредитов и платежей по ним7. Если экономическая активность и оборачиваемость кредитного портфеля снижаются, то подобным банкам грозят немалые риски убытков. Им следует существенно перестроить бизнес-модель и начать развивать транзакционные продукты, чтобы ослабить зависимость от кредитного бизнеса.

Прежде всего нужно изучить свою клиентскую базу, выявить причины низкой транзакционной активности и определить, как ее можно повысить. Например, если у банка молодая клиентская база, будет уместно вовлечь клиентов с помощью методов геймификации, так как игровой процесс создает дополнительные нефинансовые стимулы для совершения операций.

Какой бы ни была клиентская база, важно запустить «привязывающие» типы платежей, которые станут «якорными» для пользователей. Например, это может быть оплата токенизированной картой по технологии NFC, оплата в различных агрегаторах или с помощью биометрических данных. Чтобы активировать подобное средство оплаты, сначала необходимо совершить определенное действие, однако по мере того как клиент будет привыкать платить таким способом, вероятность его отказа от этого решения будет снижаться, поскольку оно весьма удобно. Так, привязав карту в приложении агрегатора такси, пользователи склонны не менять способ оплаты довольно долго. Популяризировать «привязывающие» типы платежей можно и с помощью инструментов финансового вознаграждения, таких как кешбэк или скидки от партнеров. Кроме того, банки могут представить особые транзакционные продукты, например социальные карты с привязкой к региону.

Если клиенты проявляют высокую транзакционную активность, кредитные организации могут предложить более выгодные условия по якорным кредитным продуктам, например пониженную ставку по потребительским кредитам при наличии транзакций выше определенного значения. При этом на фоне последних тенденций банкам необходимо подготовиться к запуску цифрового рубля и подумать о разработке транзакционных продуктов на его основе с возможностью «маркировки» целевых категорий и реализации смарт-контрактов.

Выстраивая стратегию повышения транзакционной активности, розничные монолайнеры должны убедиться, что они смогут сохранить безубыточность даже в том случае, если Центральный банк наложит ограничения на продажу страховых продуктов в дополнение к кредитным.

Перспективы развития банковского рынка

В текущих условиях средние и малые банки могут столкнуться с серьезными проблемами. Учитывая наши оценки, опыт прошлых кризисов и нынешнюю ситуацию, можно ожидать, что в следующие 10 лет от 65 до 80% малых и средних банков исчезнут8. Крупнейшие банки продолжат внедрять цифровые технологии и повышать качество обслуживания. Как следствие, концентрация банковского рынка только повысится. Позиции крупных игроков будут усиливаться, поэтому малые и средние банки не смогут оставаться конкурентоспособными в своих клиентских и продуктовых нишах. Крупные банки будут расширять региональное присутствие там, где сильны локальные игроки. В результате средние и малые компании могут быть поглощены более крупными или самостоятельно уйдут с рынка. Поскольку банковский сектор является системообразующим, подобные риски имеют общеэкономическое значение. Наш анализ бизнес-моделей средних и малых банков показывает, что размер дополнительной ежегодной прибыли, которую такие организации могут получить в случае трансформации и усовершенствования бизнес-моделей, составляет 300–400 млрд руб.

Таким образом, чтобы сохранять позиции и развиваться в новых условиях, всем средним и малым банкам теперь жизненно необходимо выстраивать иной вектор развития.

Трансформация бизнес-модели – отнюдь не тривиальная задача. Акционерам и членам правления банков необходимо всесторонне проанализировать, в какой степени бизнес- модель их компании развита в сравнении с конкурентами. В частности, нужно оценить зрелость всех кредитных и транзакционных продуктов, а также прочих аспектов бизнес- модели, таких как качество CRM. Важно определить и зрелость клиентских путей: наличие и развитость необходимых каналов обслуживания, степень развития ДБО, качество адаптации новых клиентов и т. д. А чтобы успешно вести бизнес, необходимо соответствующим образом настроить организационную модель и поддерживающие механизмы. Среди прочего нужно улучшить качество кредитного конвейера, инфраструктуры, клиентских и внутренних процессов.

Оценив зрелость указанных элементов, банки смогут определить, в какой области они имеют наибольший потенциал и на чем надо сосредоточить усилия для успешного долгосрочного развития.

1 «Банковский сектор», Центральный банк, 2023 г.

2 Сокращенный (аналитический) баланс банковского сектора, Центральный банк, март 2023 г.

3 «Концепция внедрения открытых API на финансовом рынке», Центральный банк, 2022 г.

4 «Прогноз прибыльности банковского сектора в 2023 году: падение олимпа», «Эксперт РА», 2023 г.

5 Реальные располагаемые денежные доходы населения по Российской Федерации, Федеральная служба государственной статистики, 2023 г.

6 Внутренняя оценка компании «Яков и Партнёры», 2023 г.

7 Внутренние расчеты на основе публичной отчетности банков, «Яков и Партнёры».

8 Внутренняя оценка компании «Яков и Партнёры», 2023 г.