Опыт 2022 г. показал, что тренд на перестроение мировой экономики с пути глобализации к кластеризации будет только усиливаться. Как отметила в своем обращении генеральный директор ВТО Нгози Оконджо-Ивеала в рамках Африканского саммита в Роттердаме, перспективы мировой торговли неутешительны. Разрыв глобальных цепочек поставок в сфере продовольствия, микроэлектроники, автокомпонентов, энергоносителей и многих других заставляет страны задуматься о вопросе национального технологического суверенитета.

Хотя фарминдустрия во многом пока избежала подрывных изменений последнего времени, излишняя специализация и, соответственно, зависимость от стран-лидеров может стать значительной преградой для роста национальных экономик и систем здравоохранения. Так, на США приходится 46% мирового фармацевтического рынка; далее следуют Китай — 8%, Япония — 6,8% и Германия — 4,9%. Таким образом, на весь остальной мир приходится менее 35% рынка.

Лидерство США во многом обусловлено фокусом американских компаний на разработке оригинальных инновационных препаратов. С 2008 г. компании из США провели почти 150 000 клинических испытаний. Для сравнения, китайские компании за тот же период провели только 23 500 исследований. Подобные рыночные реалии не только создают определенный дисбаланс в текущей доступности лекарственных препаратов, но и существенно ограничивают ее в будущем.

По нашим оценкам, рынок России в 2022 г. составит примерно 2,8-2,9 трлн рублей. Между собой его делят примерно 550 российских и 570 иностранных компаний. При этом если рассматривать конкретные наименования, около 50% лекарственных препаратов поставляются из так называемых «недружественных» стран.

Российский рынок лекарств состоит из двух ключевых сегментов: 1) розничные аптечные сети и e-commerce и 2) государственные закупки для лечебных учреждений и льготного лекарственного обеспечения, которые в 2021 г. вместе составляли порядка 2,3 трлн рублей. Несмотря на отсутствие прямых ограничений, оба сегмента уже сталкиваются с рядом сложностей: более 10 компаний из «недружественных» стран, занимавших более четверти рынка, объявили о прекращении клинических исследований в России, что создает угрозу дефицита инновационных оригинальных препаратов в средне- и долгосрочной перспективе из-за невозможности их регистрации. Кроме того, большая часть из них также прекратили инвестиции в маркетинг и продвижение, что впоследствии может также привести к полному выводу препаратов с рынка России.

Ожидается, что около 300 инновационных препаратов передовой терапии с учетом нынешних трендов не выйдут на рынок России в ближайшие 10 лет. Это диктует необходимость развивать собственное производство. При этом текущая макроэкономическая ситуация и высокий уровень технологической национальной зрелости открывают перед Россией возможности для интенсивного развития собственных инновационных фармацевтических производств.

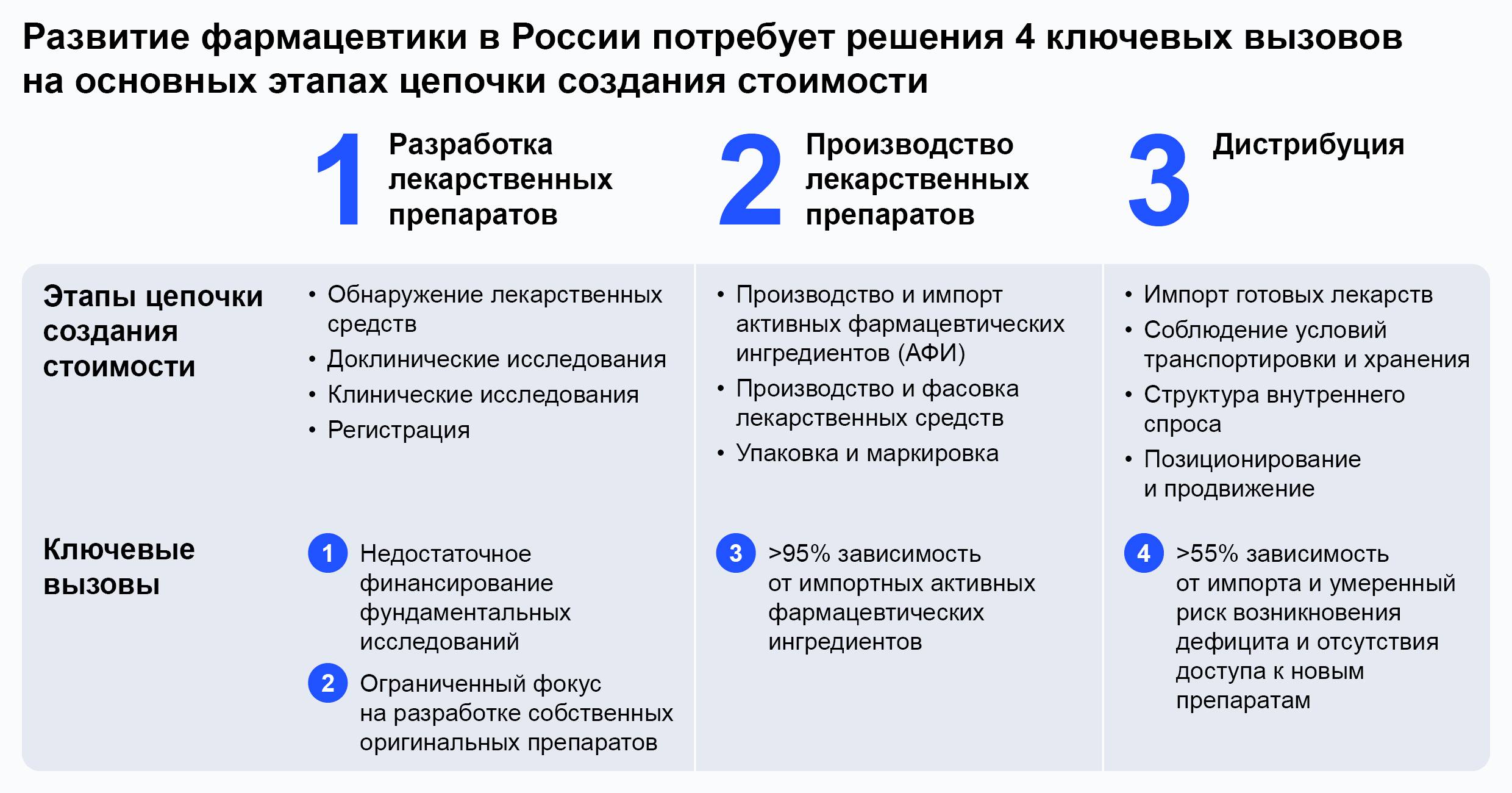

Развитие фармацевтики в России потребует решения четырех ключевых вызовов на трех основных этапах цепочки создания стоимости.

Разработка лекарственных препаратов

Большая часть добавленной стоимости оригинальных лекарственных препаратов создается на этапе фундаментальных научных исследований. Большинство научно-исследовательских центров располагаются в США и Европе и работают с крупнейшими международными фармкомпаниями (Big Pharma), которые активно инвестируют в фундаментальные исследования самостоятельно и с государственной поддержкой. В то же время, несмотря на существование собственных исследовательских центров, в России объем финансирования фундаментальных исследований в 3–11 раз ниже, чем в западных странах при пересчете на долю ВВП.

В результате доля препаратов, которые успешно заканчивают этап доклинических исследований в России, — менее 3%, а доля рынка российских оригинальных препаратов составляет менее 2%.

Недостаточный фокус российских компаний на инновационных препаратах передовой терапии виден из структуры проводимых в России клинических исследований. На текущий момент в России проводится около 2100 активных клинических исследований, дата завершения которых позднее августа 2022 г. Из них около 600 приходится на российские компании, а на США и другие западные и «недружественные» страны — более 1300.

При этом порядка половины российских исследований проводятся с целью регистрации дженериков и биоаналогов (биоэквивалентность), в то время как лишь 25% исследований оригинальных препаратов направлены на лечение критически значимых заболеваний (в т. ч. онкологии, болезней сердца, сосудов и др.). Для сравнения, 99% исследований, проводимых компаниями из США, направлены на оригинальные препараты, из которых более 40% — оригинальные онкологические препараты.

При этом традиционный подход к масштабному развертыванию государственного финансирования в России может оказаться не столь эффективен. Уже сейчас доля федеральных средств в данной отрасли в полтора раза выше, чем в западных странах. Таким образом, необходимо наладить другие инструменты стимулирования инвестиций в НИОКР со стороны частных организаций.

Стоимость исследований в России существенно ниже, чем в западных странах, а наличие серьезной научной базы позволяет стране быстро развернуть импортозамещение и дальнейшую экспансию на новые рынки, что является уникальным преимуществом.

Создание на государственном уровне механизма управления воронкой разработок для обеспечения рынка инновационными препаратами должно стать важнейшим шагом в ответе на вызовы со стороны недостаточного уровня финансирования фундаментальных исследований и ограниченного фокуса на разработке собственных оригинальных препаратов. В том числе данный подход возможно реализовать посредством стимулирования применения цифровых технологий при проведении фундаментальных и доклинических и клинических исследований, контроле качества и процессов фармаконадзора, а также внедрении обязательного корректирования мер стимулирования в соответствии с национальными приоритетами. Например, в Китае 53% исследований фокусируются на вопросах онкологии и профилактике и лечении сердечно-сосудистых заболеваний.

Производство

Последние десять лет Россия активно наращивала свои собственные производственные мощности, в том числе за счет привлечения иностранных компаний. Ассоциация международных фармацевтических производителей (AIPM) подсчитала: за это время иностранные компании вложили до 1 трлн рублей в различные проекты локализации на территории России. С 2010 по 2020 г. было запущено 30 фармзаводов, при этом 20 построено с участием членов AIPM — это примерно половина из действующих сегодня 72 производственных площадок.

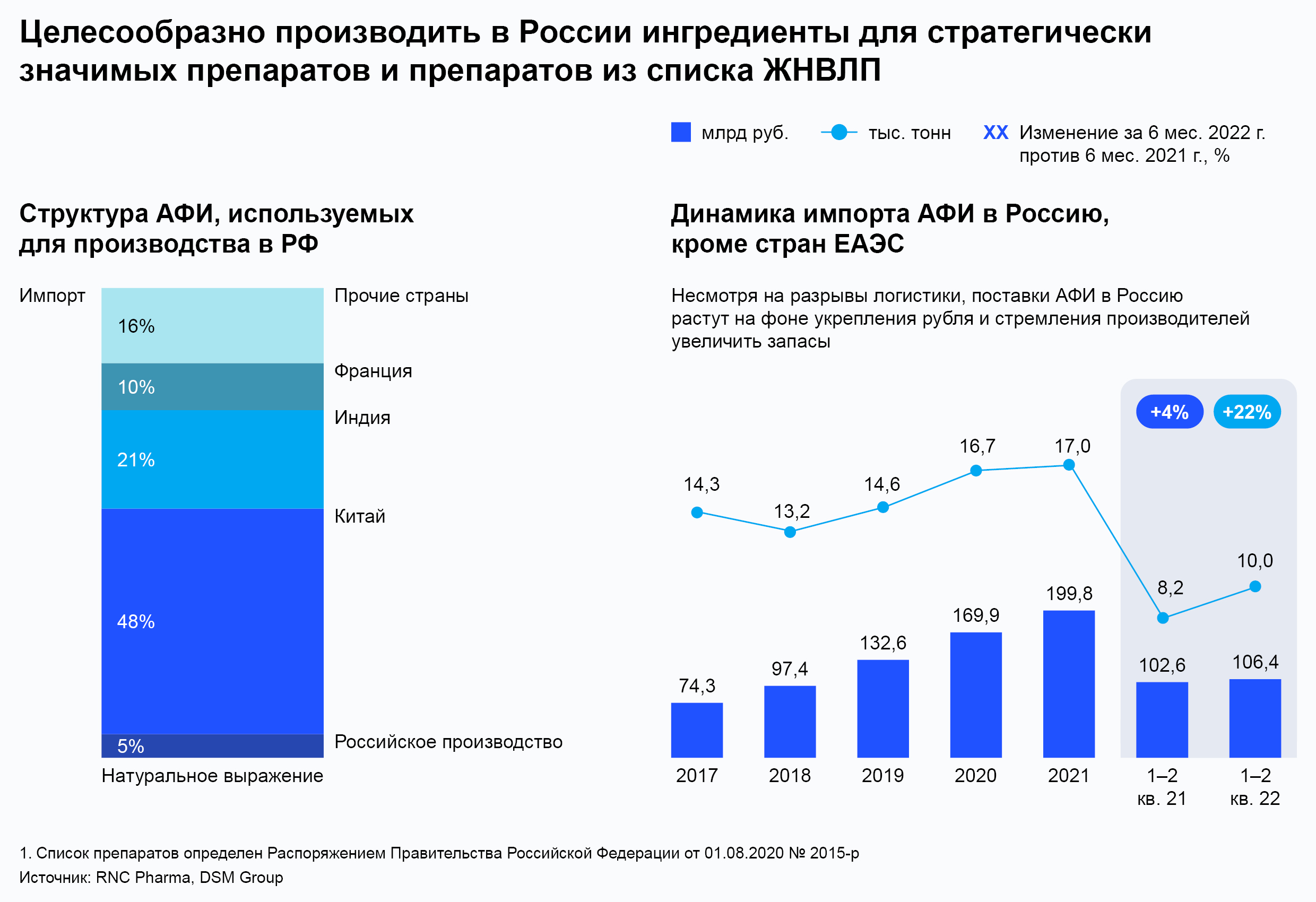

Тем не менее отечественный рынок на 95% все еще зависит от импортных активных фармацевтических ингредиентов (АФИ). Высокая зависимость от импорта АФИ также ограничивает возможности достижения лекарственного суверенитета. Хотя 69% АФИ импортируются из Индии и Китая, в среднесрочной перспективе наращивание собственных мощностей может стать необходимым. Показательно, что, несмотря на разрывы логистики, поставки АФИ в Россию растут на фоне укрепления рубля и стремления производителей увеличить запасы и обезопасить себя от возможных рисков.

Учитывая затраты на возможное развертывание производства, полное импортозамещение всех АФИ может оказаться нецелесообразным на текущем этапе. Тем не менее приоритет должен быть отдан обеспечению полного цикла производства препаратов из списка ЖНВЛП и стратегически значимых лекарственных средств. Для производства остальных препаратов необходимо сосредоточиться на развитии технологий и компетенций очистки импортируемых ингредиентов.

По нашим оценкам, развитие технологий очистки АФИ в России, обеспечивающих высокую эффективность производимых препаратов, может занять от двух до четырех лет, при этом потребует не более 20–30 млрд рублей прямых инвестиций в НИОКР. При этом полноценное развитие производства АФИ через создание 10–15 производств, обеспечивающих на 100% производство ЖНВЛП и стратегически значимых препаратов, может занять от трех до пяти лет и стоить порядка 100–120 млрд рублей.

Дистрибуция

С точки зрения дистрибуции важнейшим критерием выхода того или иного лекарства на рынок является наличие гарантированного спроса и премиальной части для производителя. Сегодня из почти 5900 брендов лекарственных средств, зарегистрированных в стране, 2581 принадлежат российским компаниям, что говорит о высоком потенциале рынка с точки зрения замещения. Несмотря на то, что только в 2021 г. удалось заместить более 20 иностранных препаратов, доля российских лекарств в стране все еще достаточно мала. С учетом снижения активности различных иностранных компаний целесообразно работать над импортозамещением препаратов – лидеров государственного сегмента, особенно входящих в перечень стратегически значимых.

При этом есть ряд мер, которые могут помочь развить рынок в его финальном сегменте — дистрибуции. Первое — это гарантия спроса на продукцию по ценам, поддерживающим рентабельность производства, что возможно обеспечить за счет большего доступа различных российских производителей к закупкам в рамках льготного лекарственного обеспечения и госпитальных закупок. Данная мера также существенно снизит риск дефицита иностранных препаратов на время импортозамещения. Вторым большим направлением может стать регуляторная поддержка экспорта, в первую очередь за счет синхронизации стандартов GхP ЕАЭС с другими странами, в т. ч. Азии, Латинской Америки, Ближнего Востока и Африки.

Вместе эти меры могут оказать значительное влияние на структуру дистрибуции, а значит, и на доступность лекарственных средств для граждан.

Перспективы и путь вперед

С учетом динамики ключевых сегментов мы ожидаем, что российский фармацевтический рынок может вырасти до 4,5 трлн рублей и 6,25 млрд упаковок к 2030 году в базовом сценарии и до 3,9 трлн рублей и 6,12 млрд упаковок в негативном сценарии соответственно.

В базовом сценарии средний ежегодный рост рынка в стоимостном выражении составит 5,7% при сохранении импорта и восстановлении инвестиций в маркетинг и ускоренное импортозамещение. При этом в негативном сценарии рост также сохранится, но будет ниже и составит 3,9%. В этом сценарии, по нашим оценкам, российский рынок сместится в сторону более дешевых небрендированных дженериков и биоаналогов из-за постепенного ухода иностранных компаний.

В целом за счет разработки препаратов передовой терапии и локализации наиболее значимых ингредиентов, а также реализации ряда поддерживающих мер возможно снизить долю импорта до 50% к 2030 г. Мы ожидаем, что для достижения подобных результатов может потребоваться от 175 до 225 млрд рублей инвестиций, из них 80 млрд государственной поддержки, что равно примерно половине средств, требуемых на фундаментальные исследования и разработку.

Три возможных направления работы, необходимые для достижения оптимального роста:

- стимулирование фундаментальных исследований новых типов препаратов передовой терапии (клеточная и генная терапия, прочие биопрепараты);

- замещение наиболее значимых иностранных препаратов для государственного сегмента;

- развитие производств АФИ для препаратов ЖНВЛП и технологий очистки импортных АФИ.

Реализация комплексной программы, которая займет от 10 до 12 лет, при этом должна позволить сократить зависимость государственного сегмента от импорта до менее чем 20%, повысить долю российских и локализованных препаратов до 75% и более, а также позволить полностью локализовать АФИ для ЖНВЛП и онкологических препаратов.

При этом необходимые меры государственной поддержки можно условно разделить на меры финансового стимулирования, а также значимые шаги с точки зрения регулирования:

- синхронизация стандартов GxP с «дружественными» странами для упрощения экспорта российских лекарственных препаратов и облегчения импорта АФИ;

- внедрение обязательного фармакогенетического тестирования для населения и адаптация стандартов лечения;

- ускорение перехода к электронным рецептам и интегрированным системам здравоохранения;

- повышение осведомленности врачей и пациентов о фармаконадзоре;

- стимулирование разработок новых препаратов передовой терапии, а также замещение наиболее значимых импортных препаратов (например, онкологических);

- стимулирование использования современных методов проведения фундаментальных и клинических исследований (цифровые технологии, квантовые вычисления и моделирование, биопечать и др.);

- поддержка масштабирования существующих инновационных производств (в т. ч. для выхода на экспорт).

Семь вышеобозначенных шагов могут помочь России стать одним из лидеров отрасли. Однако опыт реализации национальных программ развития фарминдустрии говорит о том, что залогом успеха будет гибкий и высокоадаптивный подход к взаимодействию государства и отрасли. Только в тесном взаимодействии государственные структуры и крупные отечественные компании смогут выработать общий подход к развитию, который не только обеспечит лекарственный суверенитет, но и заложит базу для продвижения отечественных препаратов на зарубежных рынках.