Банковская практика компании «Яков и Партнёры» проанализировала розничные платежные системы 75 крупнейших экономик мира, чтобы определить перспективные технологии совершения платежей, а также оценить текущее состояние и возможности для развития платежной системы в РФ.

Платежная система – сердце экономики страны

Современная экономика немыслима без платежных систем. Когда у людей есть надежные и удобные инструменты, позволяющие быстро совершать платежи без высоких комиссий, они активнее пользуются банковскими услугами, а количество транзакций растет. При этом сокращаются масштабы «серой» экономической деятельности и повышается потребительский спрос, поскольку банки расширяют возможности кредитования за счет более точной оценки рисков. Так, важным показателем степени развития платежной системы является доля розничных платежей, совершаемых при помощи наличных денег. Среди крупнейших 75 экономик мира этот показатель варьируется от 4 (Норвегия) до более чем 70% (Марокко).

Однако во всем мире 26% людей старше 15 лет (а это 1,5 млрд человек) до сих пор не имеют доступа к банковскому обслуживанию. 52% этих людей живут в странах, где доля наличных денег в обороте составляет не менее 40%. В 2021 г. средняя реальная (за вычетом инфляции) ставка по кредитам в таких странах была на 2,1 п. п. выше, чем в странах с более развитыми платежными системами, а уровень проникновения кредитных продуктов на 22 п. п. ниже.

Создатели и операторы платежных систем – государственные институты, банки и другие финансовые организации. Но распространение платежных механизмов зависит от населения и ритейлеров, а также от направлений товарных и денежных потоков. Расчеты физических лиц друг с другом и с предприятиями обеспечивают 47% выручки международной отрасли платежей, остальная часть приходится на расчеты между компаниями и между предприятиями и государством.

Для потребителей иерархия характеристик розничных платежей подобна пирамиде Маслоу: на нижней ступени находится широкое распространение платежного метода, выше – удобство совершения оплаты, а на самом верху – воспринимаемая выгода (кешбэк, рассрочка и т. п.). Для торговых предприятий иерархия такова: отсутствие потери конверсии, удобство для продавца (простота процесса, синхронизация с другими сервисами, клиентская поддержка), стоимость платежного метода (инвестиции в инфраструктуру и плата за проведение транзакций), скорость осуществления операций. Крупному бизнесу важен размер комиссий, тогда как МСБ готов платить больше: для малых предприятий более значимы удобство использования и возможность сэкономить на старте. Описанные «пирамиды» выглядят так при условии, что платежный метод надежен и вызывает доверие. Почти все указанные характеристики зависят прежде всего от платежной инфраструктуры, но удобство для покупателя определяется тем, какой способ оплаты он предпочитает (наличные деньги, банковскую карту, QR-код и т. д.).

С тех пор как появились банковские карты, сфера платежей в основном развивается за счет конкуренции между различными способами оплаты. Игроки рынка предлагают покупателям и бизнесу удобные форматы проведения платежей, и прогресс в этой сфере нередко приводит к серьезным структурным изменениям. Однако новые технологии вызывают еще более существенные перемены в платежной инфраструктуре, такие как внедрение национальных платежных систем и широкое распространение цифровых валют и блокчейна. В частности, существенные инфраструктурные преобразования провели РФ и КНР. В России масштабные изменения произошли благодаря активному сотрудничеству регулятора, представителей платежных систем и ведущих коммерческих банков. Успех КНР в этой сфере тоже во многом объясняется взаимодействием государства и бизнеса.

Создание платежной системы – сложная задача, требующая значительных инвестиций. Опыт построения НСПК в России показывает, что затраты на создание и запуск платежной инфраструктуры могут составить около 3 млрд руб. При этом до реализации успешного пилотного проекта может пройти от двух до четырех лет, а сроки масштабирования внедренных решений могут существенно различаться. Но создать платежную инфраструктуру недостаточно: необходимо обеспечить ее повсеместное проникновение. Например, с момента подписания закона о развитии российской системы процессинга НСПК до обработки через новую систему внутренних транзакций по картам международных платежных систем прошло более года, выпуск первого миллиона карт «МИР» произошел в течение двух с половиной лет. Но спустя несколько лет эти инвестиции окупаются: по оценкам Всемирного банка, вовлечение людей в сферу банковского обслуживания позволяет сократить долю «серой» экономики, снизить безработицу и повысить доходы населения, затронутого преобразованиями, на 7%. Создание эффективной платежной системы ускоряет экономический рост на 0,5–1%, поэтому в крупной экономике расходы на нее окупаются менее чем за год. А в некоторых ситуациях (как, например, в России в 2022 г.) наличие независимой платежной системы позволяет стране продолжить нормальное функционирование экономики.

Конкуренция между способами оплаты: в борьбе наличных денег и банковских карт победили смартфоны

Потребители все чаще предпочитают наличным расчетам безналичные платежи. За последние пять лет доля наличных в общемировом обороте точек продаж снизилась на 12 п. п. – до 18%, а в некоторых странах она не достигает и 8%. В Северной Америке средняя доля наличных в обороте составляет 11%, в Азии –16%, в Европе – 26%. В странах Ближнего Востока и Африки доля наличных в розничных расчетах снизилась с 70% в 2019 г. до 44% в 2021 г. Но бывают и исключения. Так, в Германии доля наличных в обороте розничных точек продаж составляет 40%, а в США, где доля наличных невелика, до сих пор около 4% оборота составляют банковские чеки.

В 1990-е гг. потребители стали активно пользоваться пластиковыми картами. Но если до 2010-х гг. на рынке доминировали операторы карт, такие как Visa, MasterCard и UnionPay, то с появлением смартфонов многое изменилось. Банки и платежные системы утратили монополию на проведение платежей, и в обиход прочно вошли QR-коды и мобильные кошельки, а банковские карты перешли в токенизированный формат. Причем оплата токенизированными картами быстро прижилась в тех странах, где на момент появления технологии токенизации были широко распространены пластиковые карты. Что же касается финансовых организаций, для них все осталось по-прежнему – изменился только пользовательский опыт.

В странах, где была велика доля наличных, одним из основных способов оплаты стал QR-код. Таких стран уже более 10% среди крупнейших экономик мира. Платежи через QR-код не требуют больших вложений в инфраструктуру, поэтому весьма привлекательны для ритейлеров. При оплате даже не требуется платежный терминал: его может заменить мобильный телефон или просто код, распечатанный на бумаге. Эта технология шире всего применяется в странах Азии, например в Китае, Индонезии и Малайзии.

В отличие от токенизированных карт, QR-коды не просто сформировали новый клиентский опыт, а изменили баланс сил в отрасли платежей. В странах, где они стали преобладающим способом оплаты, возникли и продолжают активно развиваться замкнутые (closed-loop) экосистемы. В подобных экосистемах деньги попадают со счета клиента-плательщика непосредственно на счет компании-получателя, минуя таких посредников, как платежные системы, а зачастую и традиционные банки. Крупные экосистемы, например WeChat, Alipay и OVO, работают не только в банковской, но и в других отраслях, таких как розничная торговля или логистика. Другие компании пытаются им подражать, но создать замкнутую экосистему весьма дорого: затраты могут превысить 30 млн долл. США. Причем для продвижения такой экосистемы придется развивать бренд финансовой организации и субсидировать платежи на ранних этапах.

Способ оплаты, преобладающий в той или иной стране, меняется редко. Интересным исключением из этого правила является Казахстан. В 2019 г. там были широко распространены банковские карты: в стране с населением менее 20 млн человек финансовые организации эмитировали более 23 млн карт. Обеспеченность точек продаж POS-терминалами была невысока – около 7 шт. на 1000 человек, то есть более чем втрое ниже, чем в РФ, и вчетверо ниже, чем в ЕС. Банк Kaspi стал активно инвестировать в инфраструктуру POS-терминалов на основе QR и субсидировать ритейлеров за счет пониженной межбанковской комиссии, поэтому к середине 2021 г. организация захватила 51% рынка POS-терминалов и тем самым обеспечила взрывной рост популярности QR-кодов. При этом общая доля безналичных расчетов в стране за этот период выросла с 66 до 84%18, что соответствует лучшим мировым показателям. Похожая ситуация наблюдается в Сингапуре: в 2021 г. платежи по QR-кодам совершали более трети жителей этой страны, хотя в ней высок уровень проникновения банковских карт. Характерно, что в обеих странах изменения происходят благодаря игроку, который готов инвестировать немалые средства, чтобы изменить поведение людей. Если в Казахстане таким игроком выступил частный банк, то в Сингапуре оплату по QR-кодам продвигает государство: власти субсидируют POS-терминалы и внедрили единый стандарт QR-кода для всех банков.

Следующим шагом в развитии платежных сервисов может стать технология оплаты при помощи биометрических данных. Эксперименты по ее применению ведутся во многих странах, но пока что она нигде не получила широкого распространения. Это связано с тем, что собирать биометрические данные нелегко. Так, в России 32% людей не готовы предоставлять подобные данные банкам, поскольку считают это небезопасным. При этом 20% опрошенных не считают, что совершать платежи при помощи биометрии будет удобнее, чем другими способами. Вероятно, людям просто удобно платить смартфоном, и отказываться от такого подхода они не собираются.

Масштабные преобразования в платежной инфраструктуре

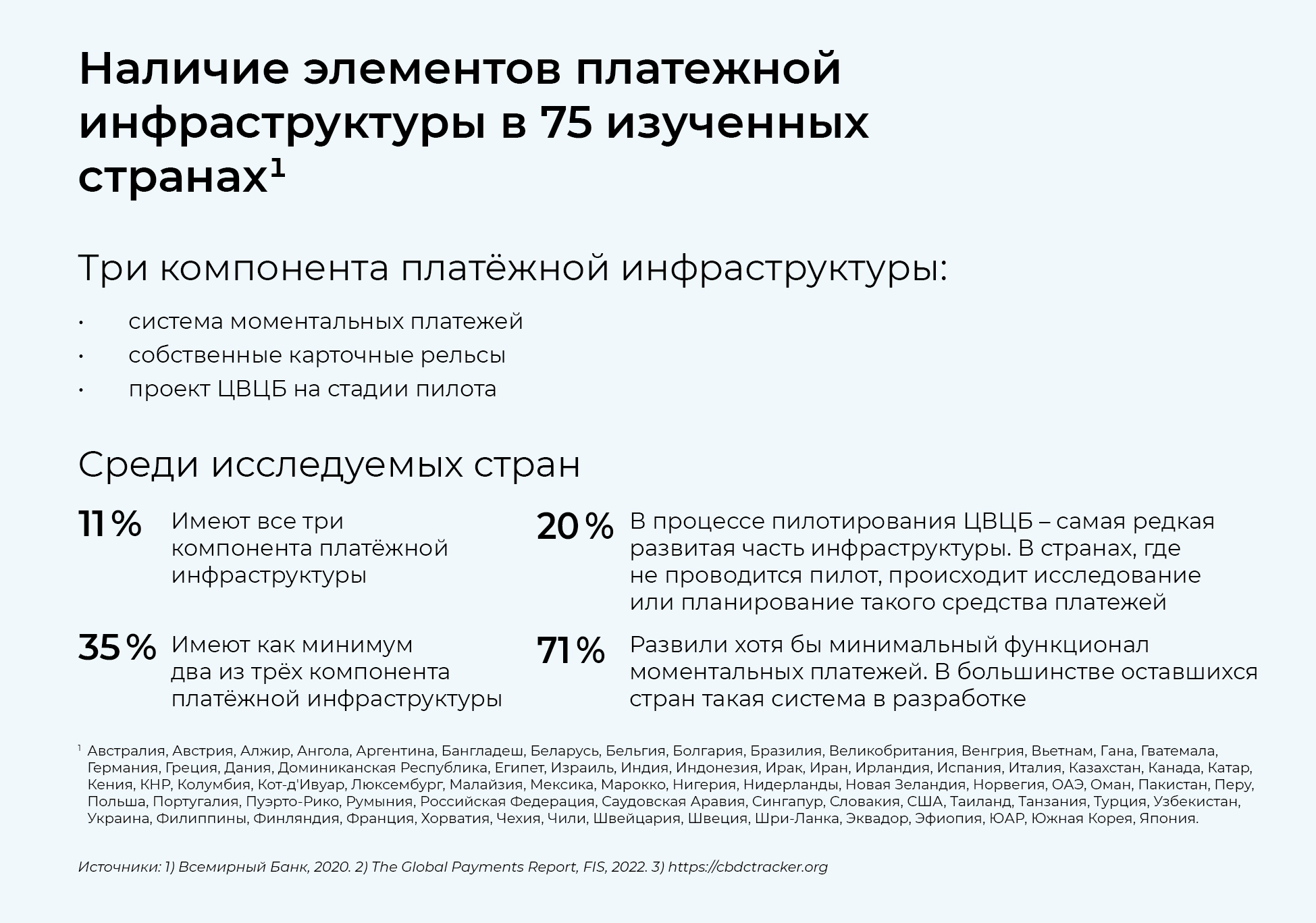

Если способы оплаты развиваются постепенно, то в платежной инфраструктуре сейчас происходят радикальные изменения. Во-первых, многие страны запускают национальные платежные системы, позволяющие проводить платежи внутри страны (а в отдельных случаях и между странами) без традиционных международных платежных систем. Во-вторых, создаются системы моментальных платежей (Real Time Gross Settlement, RTGS), которые тоже обычно носят национальный характер. Например, это Система быстрых платежей (СБП) в России или система SCT Inst в еврозоне. В-третьих, внедряются цифровые валюты – нередко с использованием технологии блокчейн.

Внедрение каждого из указанных компонентов дает определенные преимущества. В частности, финансовая система страны, у которой есть своя платежная система, более устойчива к внешним потрясениям. Например, в 2022 г. именно наличие Национальной системы платежных карт (НСПК) позволило России обеспечить стабильность внутренних расчетов. А такие системы, как Shetab в Иране, BancNet на Филиппинах и UnionPay в Китае, уже много лет обеспечивают функционирование автономной платежной инфраструктуры этих стран. Среди изученных 75 крупнейших экономик собственную платежную систему развили 22 страны. В большинстве случаев это крупнейшие региональные страны как по размеру ВВП, так и по населению: Китай, Индия, Россия, Иран, Бразилия, США, Филиппины, Индонезия, Нигерия, Южная Корея, Франция, Италия, Германия и др. Стран с собственной платежной системой и населением менее 10 млн человек оказалось всего три: Сингапур, Дания и Норвегия. Средняя численность населения стран с собственной платежной системой превысила 150 млн человек; всего в этих 22 странах проживало более 3,7 млрд людей по состоянию на 2021 год.

Создание систем RTGS повышает удобство проведения платежей для пользователей: например, они могут переводить деньги между любыми банками по номеру телефона. В расчетах между компаниями моментальные платежи позволяют сократить объем денежных средств, которые временно «замораживаются» при осуществлении платежей. Кроме того, системы RTGS снижают издержки бизнеса на проведение расчетов. Такие системы уже введены в использование в большинстве развитых экономик: 70% исследованных стран запустили хотя бы минимальный функционал RTGS. Среди оставшихся крупных экономик система чаще всего находится на финальных стадиях разработки или пилотных испытаний. Не развита система только в крупных экономиках с низким доходом на душу населения (Танзания, Кот-д'Ивуар, Гана, Ирак и пр.).

Наконец, внедрение цифровых валют (чаще всего на основе блокчейна), хотя и сопряжено с немалыми трудностями, открывает дополнительные возможности, касающиеся прозрачности, надежности и безопасности платежной инфраструктуры. На данный момент существуют три основных формы цифровой валюты: криптовалюты, стейблкоины и цифровые валюты центральных банков (ЦВЦБ). Причем влияние цифровых валют на платежную сферу существенно различается в зависимости от конкретной страны. ЦВЦБ – наиболее новый и, как следствие, самый редкий из трех элементов платежной инфраструктуры. Лишь 15 стран из 75 крупнейших экономик мира завершили стадии изучения, планирования и разработки и приступили как минимум к стадии пилотирования. В первую очередь, это региональные лидеры по размеру ВВП и торговому обороту – Китай, Россия, Индия, ОАЭ и Саудовская Аравия, Нигерия, Иран, Сингапур, Южная Корея, Казахстан.

Россия – один из самых развитых рынков платежей в мире

В середине 2010-х – начале 2020-х гг. жители России массово перешли с расчетов наличными на платежи при помощи банковских карт. В 2021 г. межбанковские комиссии, переносимые в эквайринговую комиссию, в среднем достигали 1,5%. Это в 5–7 раз выше, чем в странах ЕС, и сопоставимо со стоимостью обработки наличных для ритейлеров. Такие высокие ставки позволили проводить выгодные программы лояльности (предоставлять кешбэк, мили и т. п.).

Главным толчком к переходу на безналичные расчеты послужило развитие средств бесконтактной оплаты, особенно токенизированных карт. Этому способствовало повсеместное распространение соответствующих POS-терминалов. Уже в 2019 г. технологию бесконтактной оплаты поддерживали 90% подобных устройств, при том что в среднем по миру такой уровень будет достигнут лишь к 2025 г. В 2018 г. Россия была мировым лидером по объему бесконтактных платежей.

Как уже отмечалось, преобладающий способ оплаты меняется редко. Поэтому запущенные в то же время механизмы оплаты через СБП и платежные сервисы банков не смогли конкурировать с токенизированными картами, несмотря на меньшую стоимость приема платежей для ритейлеров. Это объясняется тем, что данные сервисы не улучшили клиентского опыта (покупателям предлагается сканировать QR-коды) и менее выгодны для потребителей (кешбэк не предоставляется или он слишком мал). Более выгодная для ритейлеров платежная инфраструктура в основном развивалась в сфере онлайн-торговли (на которую приходится менее 10% от общего объема платежей). При этом предоставлялись значительные (2% и выше) скидки/надбавки за способ платежа, превышающие выгоду магазинов от разницы в стоимости эквайринга.

Уход международных компаний из России в 2022 г. привел к появлению как новых проблем, так и новых возможностей. С одной стороны, ухудшился клиентский опыт использования токенизированных карт, особенно на устройствах Apple. Некоторые банки пытаются выправить ситуацию, например при помощи стикеров с функциями карты, которые клеятся на телефон. С другой стороны, крупнейшие банки-эквайеры внедрили механизмы оплаты по QR-коду, в частности при помощи СБП. Это создает пользовательский опыт, который похож на привычный, но пока не позволяет клиентам получать прежних выгод в виде кешбэка, хотя продавец извлекает выгоду благодаря моментальному зачислению средств и более дешевому эквайрингу – со ставкой 0,7% или ниже.

Международный опыт показывает, что в странах, где преобладает оплата по QR-коду, банки взаимодействуют с ритейлерами теснее. Так формируются замкнутые экосистемы, в которых клиенты могут получать дополнительные бонусы (скидки и баллы лояльности) за оплату товаров через соответствующие приложения. Кроме того, механизмы оплаты по QR-коду позволяют удобно платить в рассрочку (BNPL). Правда, в России эта практика пока не распространена: доля онлайн-покупок в рассрочку составляет всего 1%. Для сравнения, средний показатель в ЕС достигает 8%.

Перспективы использования цифровых валют в России

Уже почти 10 лет в России обсуждаются вопросы, касающиеся регулирования оборота цифровых валют и использования технологии блокчейн в платежной инфраструктуре. Применять криптовалюты в качестве средства платежа на данный момент запрещено. Недоверие к ним объясняется, в частности, их ограниченной масштабируемостью, и нестабильностью курсов. А такие события, как недавний коллапс биржи FTX, ставят под сомнение надежность нерегулируемых цифровых денег.

Из основных форм цифровой валюты, упомянутых выше, в России вероятнее всего внедрение ЦВЦБ, а именно цифрового рубля. Он мог бы занять определенную нишу на рынке внутренних розничных платежей, поскольку является не спекулятивным активом, а альтернативным средством расчетов. ЦВЦБ для розничных платежей могут внедряться в различных формах. В России реализуется пилотный проект со следующими параметрами:

• счет физического лица будет находиться на балансе Банка России;

• доступ к счету будет осуществляться через мобильное приложение любого коммерческого банка, причем клиентам также будет доступен офлайн-кошелек с ограничениями на объем операций;

• эмиссия цифрового рубля будет осуществляться путем покупки цифрового рубля за безналичные деньги;

• процент на остаток начисляться не будет;

• ставки эквайринга не будут превышать ставок в СБП.

Внедрение цифровой валюты позволяет усилить контроль за платежами и снизить стоимость их проведения. Эмиссия цифровой валюты происходит быстрее и обходится дешевле, чем выпуск наличных, поэтому решения ЦБ реализуются оперативнее.

При этом усиливается контроль за использованием бюджетных средств и повышается прозрачность экономики. Учитывая эти факторы, можно ожидать, что цифровой рубль будет активно продвигаться Банком России.

ЦБ отмечает еще несколько важных преимуществ внедрения цифровой валюты. Клиентам будет удобно использовать единый цифровой кошелек через приложение любого коммерческого банка или другой финансовой организации. Офлайн-режим позволит осуществлять безопасные цифровые транзакции без доступа к интернету. Стоимость администрирования платежей для государства снизится. У коммерческих банков появятся новые возможности для предложения продуктов на основе цифрового рубля. Новая форма оплаты может стать важным инструментом и в международных расчетах.

В настоящее время не ожидается, что цифровой рубль займет основную долю объема розничных платежей. У него нет очевидных преимуществ с точки зрения удобства повседневного использования, и он не так выгоден для конечных потребителей, как другие платежные средства, поскольку не предполагает начисления процентов, на остаток и, скорее всего, кешбэка. Но у цифрового рубля все-таки есть ряд уникальных преимуществ:

• возможность «маркировки» для проведения платежей только в целевых категориях;

• возможность реализации смарт-контрактов;

• возможность осуществления платежей в определенных пределах без доступа к интернету.

Внедрение цифрового рубля может существенно повлиять на прибыльность основных игроков рынка, поскольку они получают немалый доход за счет высоких межбанковских комиссий и процентных ставок. Банки могут лишиться чистого комиссионного дохода от обработки карточных платежей, а средняя стоимость привлечения остатков может вырасти. Абсолютный размер сокращения доходов банковского сектора зависит от оборота цифрового рубля и объема остатков на кошельках в ЦБ. По предварительной оценке, на горизонте 3–5 лет после успешного пилотирования и полномасштабного внедрения банки могут терять до 50 млрд руб. в год в виде комиссии за обслуживание платежей и расходов на привлечение пассивов. В свою очередь, потребители могут остаться без кешбэка, начисляемого за покупки. Ритейлеры же, напротив, извлекут выгоду, поскольку смогут экономить на эквайринге и моментально зачислять средства на счет.

Внедрение цифровой валюты также позволит снизить порог для входа в сектор финансовых услуг. ЦБ планирует представить API для обработки поручений конечных пользователей при использовании цифрового рубля, поэтому на рынке могут появиться новые цифровые игроки. Они будут привлекать пользователей удобным интерфейсом взаимодействия с кошельком цифровых рублей.

Таким образом, в базовом сценарии внедрения цифрового рубля затраты на обслуживание платежей снизятся, а главными выгодоприобретателями этой меры станут ритейлеры. Потребителям и финансовым организациям она, напротив, сулит снижение доходов. Наряду с механизмами оплаты по QR-коду это может стать еще одним толчком к созданию партнерств между банками и предприятиями розничной, торговли.

Как различным игрокам улучшить финансовый результат при внедрении цифрового рубля в сфере розничных платежей

Чтобы минимизировать потери, банки-эмитенты могут использовать стратегию «защиты» или «атаки». В первом случае они могут заострять внимание клиентов, на таких преимуществах платежей с помощью карт, как кешбэк или проценты на остаток по счету. При этом финансовые организации могут пересмотреть программы лояльности – снизить кешбэк в категориях с меньшим риском перехода на цифровой рубль (супермаркеты, рестораны быстрого питания и т. п.) и повысить его в категориях, сильнее подверженных риску (одежда, электроника, товары для ремонта и т. д.). Если учесть, что около 40% оборота расчетов по картам традиционно приходится на категории с повышенной комиссией за обработку платежей, банки способны ограничить переход клиентов на цифровой рубль для совершения крупных покупок в данных категориях. Чтобы осуществлять эту стратегию, необходимо поддержание высокого уровня межбанковских комиссий по картам, но с учетом быстрой популяризации платежей через СБП это представляется маловероятным. Скорее можно ожидать понижения комиссий, поэтому в долгосрочной перспективе такая стратегия малоэффективна.

В свою очередь, стратегия «атаки» предполагает активное продвижение продуктов, реализующих уникальные преимущества цифрового рубля, для привлечения клиентов и получения комиссионного дохода:

• обслуживание целевых государственных расходов, таких как пенсионные выплаты, материнский капитал, расходы на культуру (например, Пушкинская карта), и другие целевые выплаты;

• обслуживание розничных сделок с жилой недвижимостью или личным автотранспортом с использованием цифрового рубля;

• создание «маркированных» рублей для определенных групп населения: «детских» рублей, которыми можно платить в школе, но нельзя на игровых платформах; «исламских» рублей с соответствующими ограничениями; «благотворительных» рублей, которые автоматически перечисляются на благотворительность при совершении платежей, и т. д.;

• разработка подарочных сертификатов ритейлеров, которыми можно платить только на кошельки соответствующих торговых точек;

• сквозная интеграция с операциями, касающимися цифровых финансовых активов.

Указанные меры открывают перед банками широкие возможности для извлечения комиссионного дохода. Целевые социальные выплаты (материнский капитал, единоразовые выплаты на детей школьного возраста, Пушкинская карта) составили около, 0,6 трлн руб. за 2022 г., при этом их список расширяется, а сами выплаты индексируются каждый год. Что касается специализированных транзакций, один лишь рынок вторичного жилья оценивается более чем в 10 трлн руб. в год, а с учетом первичного рынка жилья общий годовой объем сделок превышает 15 трлн руб. Рынок личного автотранспорта даже с учетом глубокого кризиса отрасли в 2022 г. составил более 0,6 трлн руб. Объем страховых выплат за 2021 г. составил около 0,8 трлн руб. Потенциальный рынок специализированной валюты не ограничивается данными категориями и может быть еще больше. Точно оценить величину потенциального комиссионного дохода для банков непросто, но можно предположить, что совокупный доход банковского сектора от комиссий по таким операциям может составить не менее 0,35%, или около 60 млрд руб. в год с потенциалом стабильного и предсказуемого роста. Более того, новая цифровая валюта может занять важную роль в сфере корпоративных расчетов, где объемы платежей несоразмерно выше.

Так, банковский сектор имеет возможность не только восполнить потери доходов, от обработки карточных платежей и оттока дешевых пассивов, но и увеличить базу комиссионного дохода. С учетом перераспределения доходной базы от обработки платежей банки, сумевшие первыми внедрить активную стратегию адаптации к платежам через ЦВЦБ, останутся в выигрыше от внедрения нового способа расчетов. В свою очередь, пассивная стратегия не позволит возместить потенциальные потери доходов.

Выбор подходящей стратегии напоминает «дилемму заключенного»: если никто, из банков не пойдет в «атаку», то внедрение цифрового рубля затянется и банки будут нести убытки сравнительно медленно. Если же появится один лидер, то он получит непропорционально высокий доход, а другие банки понесут потери. А если стратегию «атаки» выберут многие организации, то динамика финансового результата будет зависеть от возможности заместить выпавший доход новым.

В отличие от банков, ритейлеры в любом случае выиграют, если начнут «атаку» на межбанковские комиссии. Для этого подойдет как инфраструктура цифрового рубля, так, и существующая инфраструктура. Но поскольку важнейшая задача ритейлеров – наращивать выручку, им лучше выстраивать клиентские сервисы, создающие добавленную стоимость. Например, это «бесшовная» рассрочка, в частности в офлайн-канале, бесплатная доставка и т. д. Общий выигрыш для ритейлеров может составить не менее 80 млрд руб. в год, хотя на первом этапе могут потребоваться инвестиции в развитие отношений с клиентом.

Международный опыт показывает, что снижение стоимости эквайринга приводит, не к снижению цен, а к росту прибыли ритейлеров. Например, Еврокомиссия приводит такие данные: когда в 2007 г. межбанковские комиссии снизились с более чем 1% до 0,2–0,3%, рост цен существенно не замедлился. Клиентам просто пришлось больше платить за обслуживание карточных счетов, а главными выгодоприобретателями стали ритейлеры. Однако в некоторых странах, например в Австралии, такие изменения позволяли потребителям сэкономить, особенно когда банкам не удавалось перевести упущенные доходы в новую форму. Продвигая цифровую валюту, Центральному банку важно сотрудничать с другими государственными органами, в том числе с антимонопольными. Необходимо, чтобы часть экономии, которую получат ритейлеры, перешла к потребителям – в виде снижения или замедления роста цен.

Заключение

В России одна из самых развитых платежных систем в мире – как с точки зрения клиентского опыта, так и с точки зрения инфраструктуры. Поэтому руководители многих банков задаются вопросом о том, как развивать эту систему дальше. Хотя события 2022 г. создали немалые трудности, они привели и к появлению новых возможностей для роста. Формируя партнерства и обеспечивая тесное сотрудничество между банками и ритейлерами, можно придать новый импульс развитию конкуренции, которое поможет улучшить впечатления клиентов.

Чтобы совершенствовать платежную инфраструктуру, в частности повышать ее надежность и эффективность, можно внедрять цифровые валюты. Они позволят разрабатывать новые виды сервисов, улучшающие качество обслуживания клиентов. В новых реалиях успех игроков рынка будет зависеть от скорости адаптации к переменам, и готовности гибко управлять условиями обслуживания.