Сравнительный анализ банков с совокупной клиентской базой размером более 110 млн человек, проведенный в рамках исследования производительности розничного бизнеса банков FINIX YnP , показал, что они удержали мировое лидерство с точки зрения цифровизации. Однако ситуация формирует условия для развертывания полномасштабной ценовой войны, а значит, и деградации прибыльности тех организаций, которые не сумеют удержать и развить собственных клиентов.

Время «подвижных клиентов»

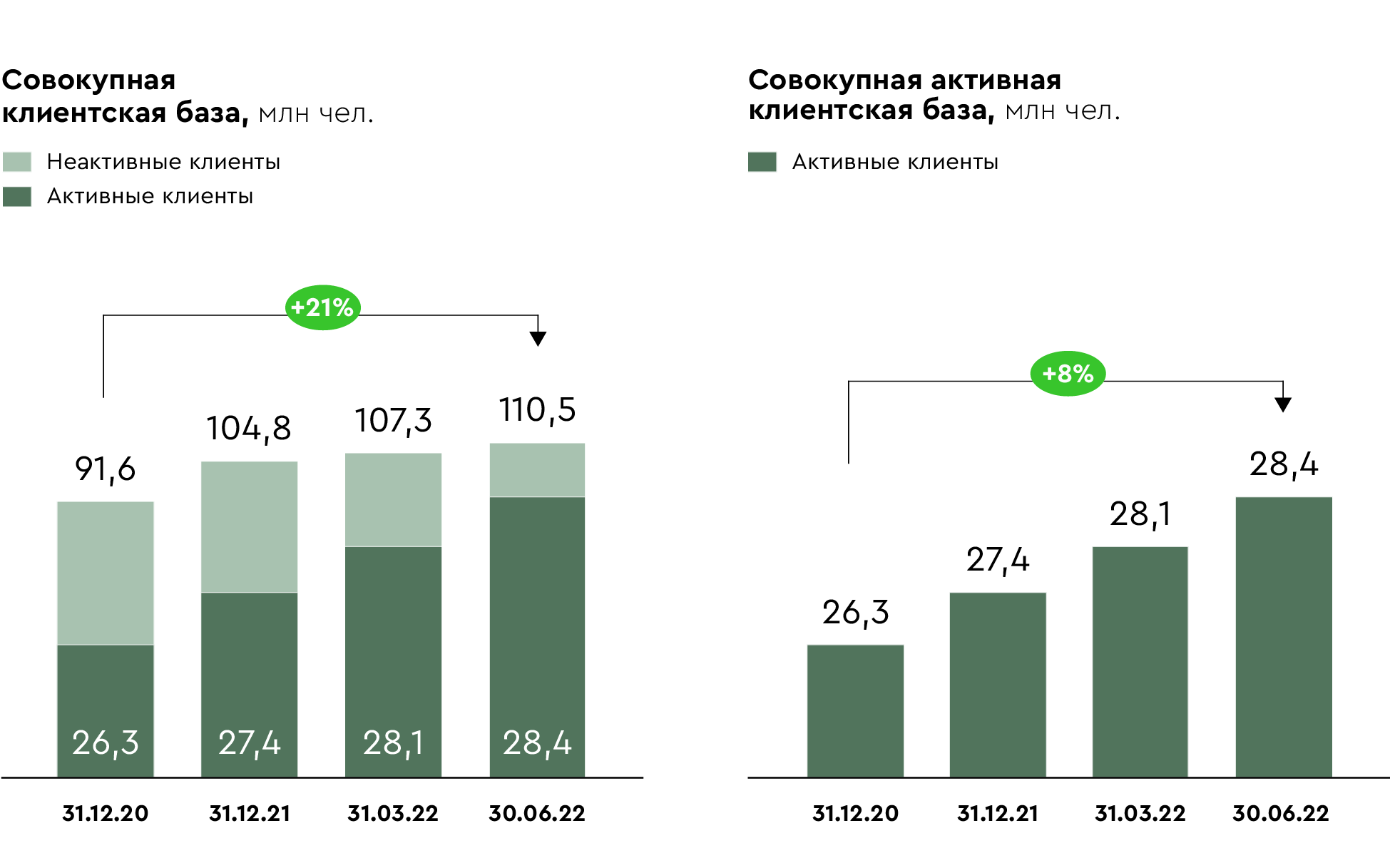

Девять из десяти рассмотренных в исследовании банков нарастили свои клиентские базы за 18 месяцев (2021 г. и первое полугодие 2022 г.). Рост совокупной активной клиентской базы (АКБ) банков — участников исследования составил более 7,5% за 18 месяцев. Учитывая, что крупнейшие банки также продемонстрировали рост количества активных клиентов, нужно констатировать, что клиентские базы банков пересекаются все сильнее и многие россияне обслуживаются или недавно обслуживались в нескольких банках сразу.

По данным Банка России, на одного жителя страны уже сейчас приходится более семи открытых банковских счетов (включая срочные вклады), и это значение растет на 5% в год . По нашим оценкам, каждый клиент имеет действующие договоры по банковским продуктам как минимум в 2,5 банках.

Каждый пятый клиент в АКБ для банков — новый; каждый третий клиент уходит из банка и теряет статус активного уже через год. Такая избирательность вместе с легкостью перехода, «подвижностью» клиентов обостряет конкуренцию среди банков. Клиенты становятся все более требовательными, а банки, в свою очередь, все более изощренными и «продвинутыми» в борьбе за них.

Цифровая «гигиена»

Ключевой продукт, на который розничный клиент «приходит» в банк, — дебетовая карта, обеспечивающая, по данным FINIX YnP, 60—70% притока новых клиентов. Но если привлечение клиентов во многом зависит от ценовых условий, рекомендаций и эффективности рекламы, то для удержания клиентов и повышения их лояльности критически важны качество повседневного обслуживания (daily banking) и удобство цифровых каналов.

Большинство рассматриваемых банков в течение последних 5—10 лет активно инвестировали в проекты, призванные привлечь новых клиентов: реализовали масштабные проекты по настройке и значительному развитию клиентских путей (CJ, customer journey), в первую очередь для продуктов повседневного обслуживания, сформировали мощные продуктовые команды, управляющие развитием продуктов и сервисов, а также перестроили цифровые каналы. И значительно преуспели в своих начинаниях. Российский банковский сектор во многом опережает мировые показатели как с точки зрения повседневного обслуживания, так и развитости цифровых каналов.

Доля безналичных операций в России на протяжении многих лет была одной из самых высоких в мире. А в 2022 г., несмотря на уход международных платежных систем, санкции, ограничивающие ряд операций, и ожидания некоторыми экспертами оттока клиентов из банковской системы в целом, рост транзакционного банковского бизнеса в России продолжился.

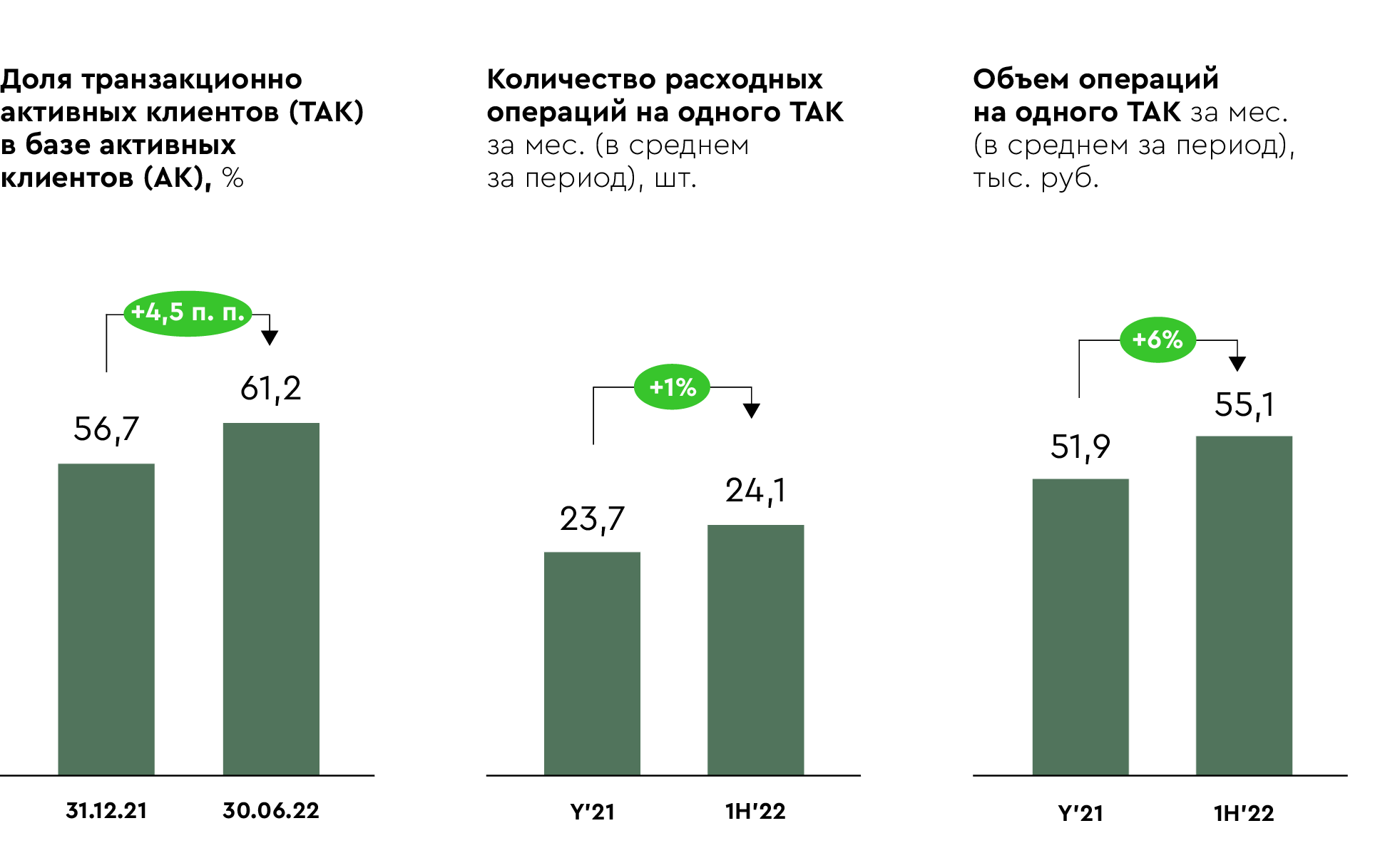

Так, даже в первом, «кризисном» полугодии 2022 г. доля транзакционно активных розничных клиентов , то есть клиентов банков, регулярно использующих банковские счета для оплаты товаров и услуг, выросла на 4,5 п. п., достигнув 61,2% от АКБ. Одновременно с этим увеличились количество и объем расходных операций, приходящихся на таких клиентов.

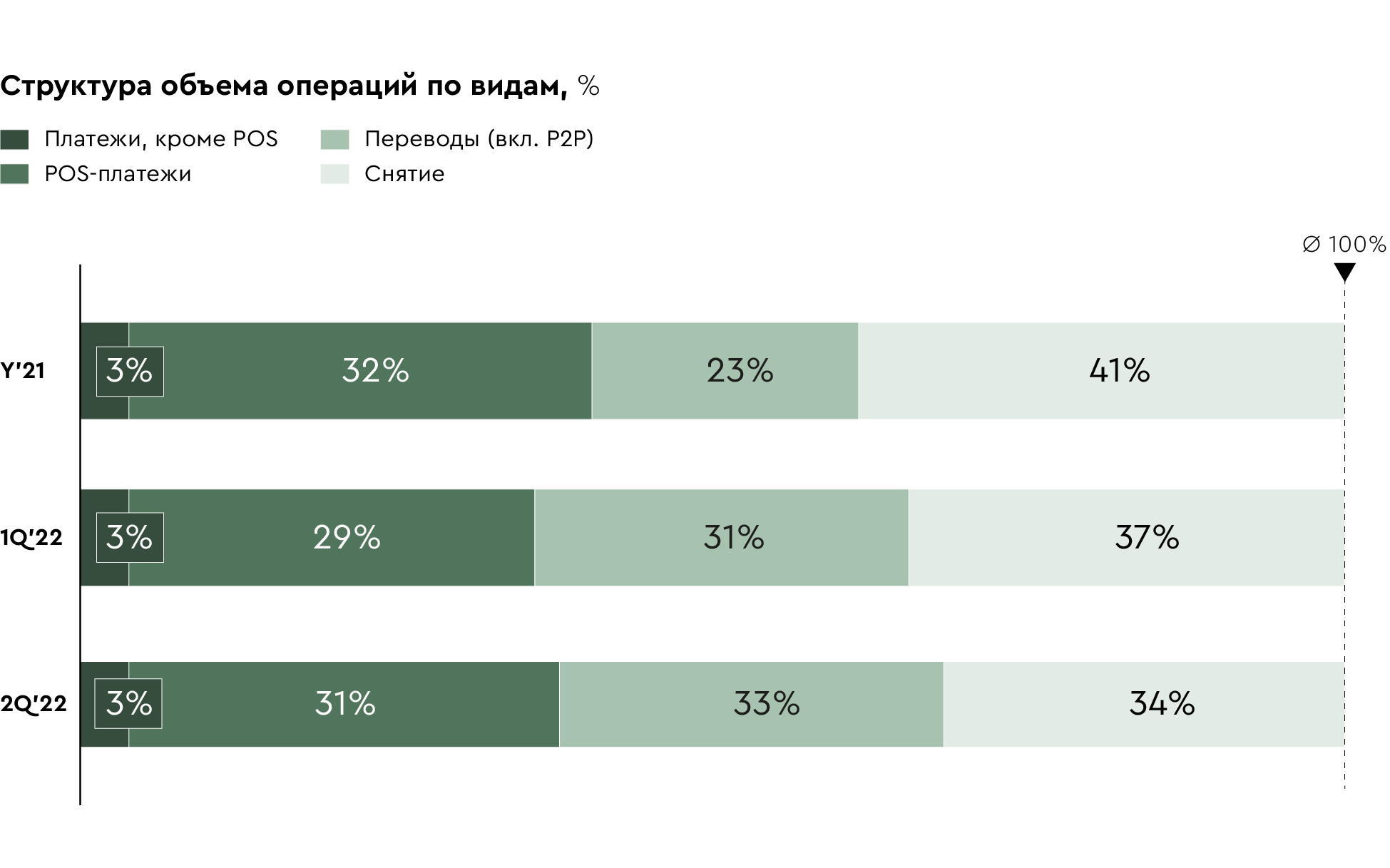

При этом в структуре расходных операций произошло заметное замещение наличных операций безналичными переводами на фоне развития переводов с использованием СБП. Таким образом, одновременно растут количество клиентов, использующих банковские счета, число и объем их операций, а также доля безналичных операций.

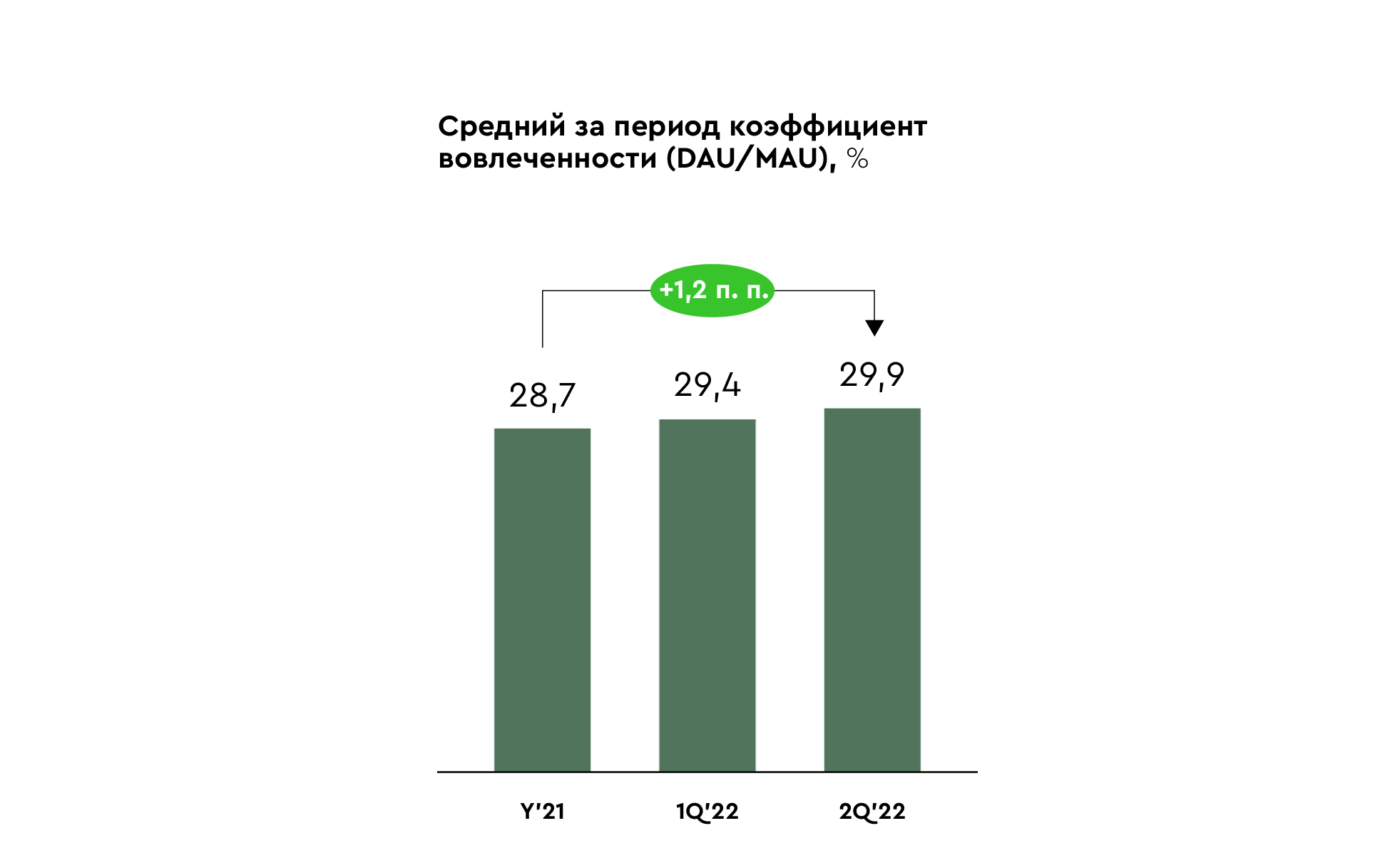

Уровень развития цифровых каналов также опережает глобальный рынок. Так, согласно McKinsey, некоторые из наиболее успешных цифровых необанков в мире достигают коэффициента вовлеченности DAU/MAU (то есть доли ежедневной аудитории цифровых каналов от общего количества пользователей) на уровне 25—35% . При этом результаты нашего исследования свидетельствуют о том, что такой уровень вовлеченности в цифровые каналы демонстрирует большинство российских банков, входящих в топ-20. Более того, на российском рынке есть примеры достижения показателя вовлеченности системообразующими игроками до уровня в 50% .

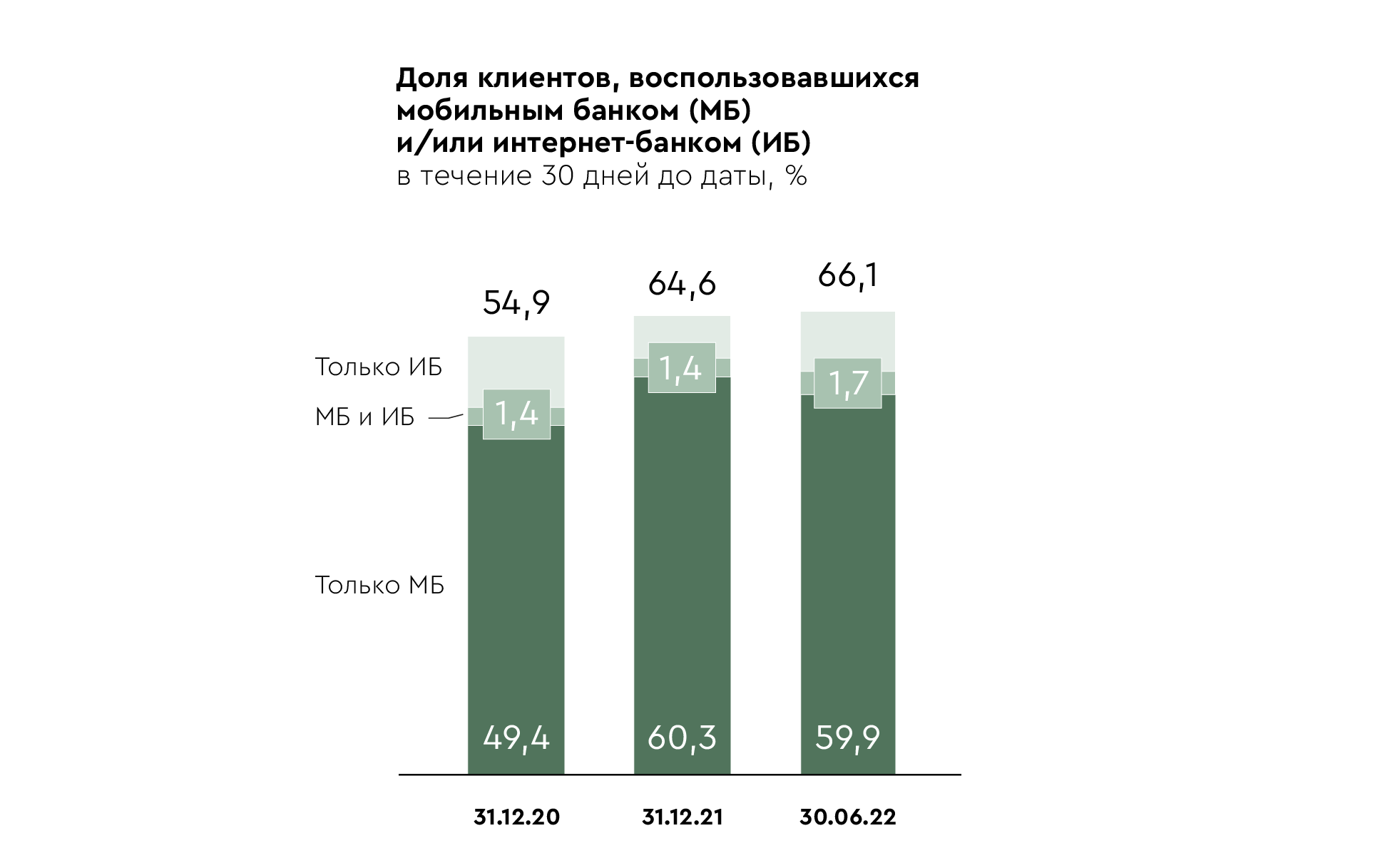

Несмотря на исчезновение ряда приложений из магазинов, таких как App Store и Google Play, доля клиентов, использующих мобильный банкинг, стабильно и последовательно росла. По итогам второго квартала доля мобильного банкинга в рассматриваемых организациях достигла 61,6% от активной клиентской базы. Таким образом, введение ограничений практически не повлияло на данный канал, и снижение составило чуть более 0,2% от пика в 61,7%, достигнутого в начале 2022 г.

Цифровые каналы сыграли важную роль в продажах банковских продуктов в период максимальной турбулентности. Так, доля продаж в цифровых каналах депозитов — одного из наиболее востребованных продуктов в первом полугодии 2022 г. — выросла на 8 п. п., достигнув 48,5%.

Парадоксально, но в борьбе за клиентов российские банки не только создали передовые повседневные продукты и цифровые каналы, но отчасти и загнали себя в ловушку, снизив для клиентов барьеры для перехода из банка в банк.

Реализация инициативы Банка России по дальнейшему снижению стоимости такого перехода путем значительного повышения лимитов на бесплатный перевод средств между счетами в разных банках дополнительно упростит миграцию. Гонка за клиентом продолжится, а значит, в стране развитые транзакционные продукты и цифровые каналы перестают быть дифференциатором и становятся «гигиеническим» минимумом, в отсутствие которого невозможно развитие розничного банка.

Отделения — пережиток прошлого или возможность быть ближе?

По данным FINIX YnP, пять кварталов подряд сокращается доля клиентов, активных в отделениях, — сейчас она составляет 16,6% (-2,5 п. п. за шесть месяцев) от АКБ в среднем. Сеть устройств самообслуживания (УС) тоже становится менее востребованной — ей пользуются только 35,3% клиентов. Кроме того, снизилось количество операций на один банкомат: за полгода падение составило 20%.

При этом, несмотря на сокращение доли активных в отделениях клиентов, фактическая нагрузка на отделения и сотрудников растет за счет увеличения общего количества активных клиентов, а также опережающих темпов сокращения сети. В целом за 18 месяцев с конца 2020 г. количество активных клиентов на отделение выросло с 7 тыс. до 8,8 тыс. человек.

Физические отделения остаются лицом банка, и снижение качества обслуживания в них может повлечь негативные последствия для имиджа, а с учетом высокой мобильности клиентов — спровоцировать их отток. В этих условиях банкам, возможно, стоит скорректировать стратегию агрессивного сокращения регионального присутствия, чтобы поддержать необходимый уровень сервиса и доступности банковской сети для людей, предпочитающих физически взаимодействовать с банком.

Знание — сила

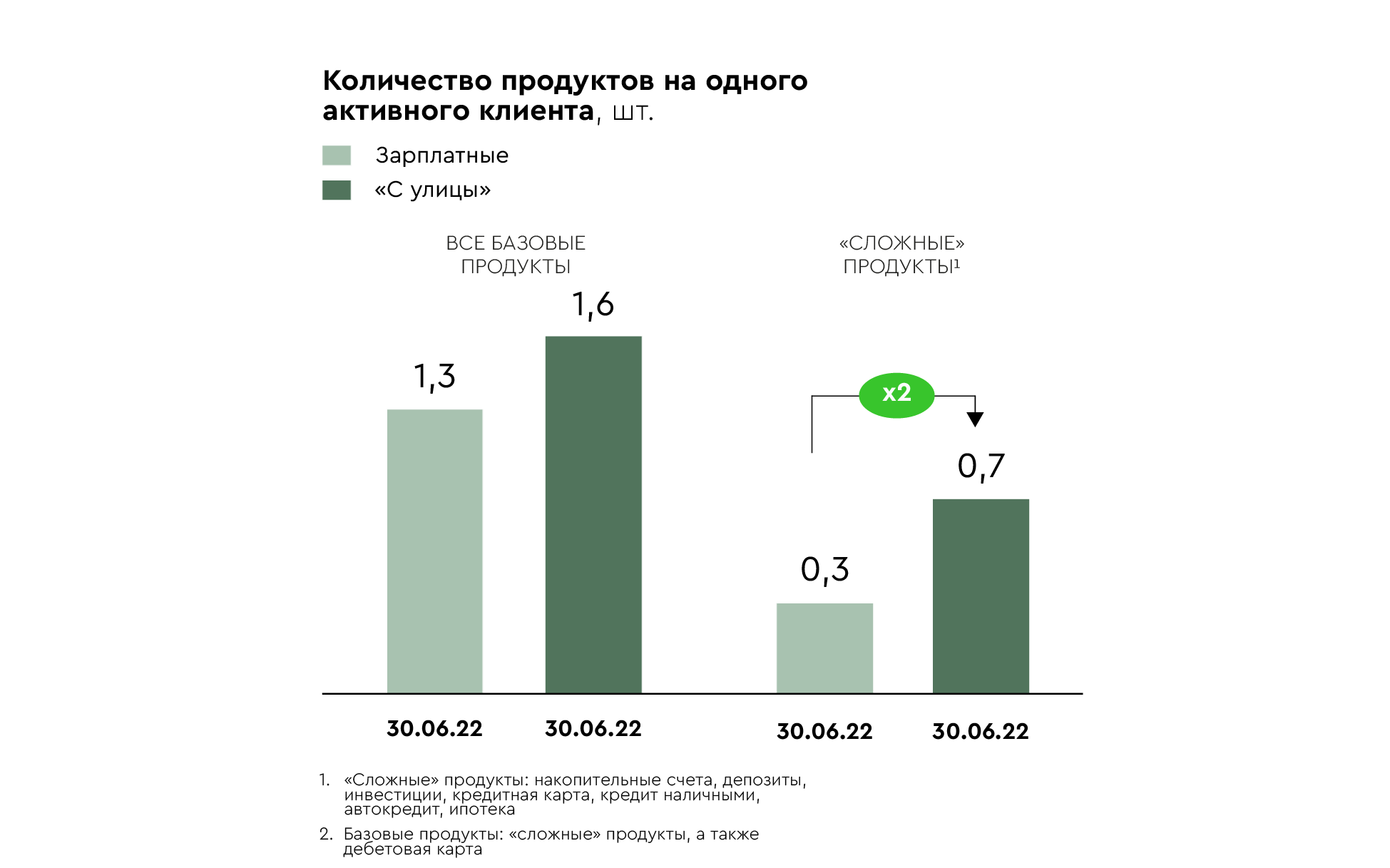

Научившись бороться за нового клиента, банки все еще плохо справляются с развитием отношений с ним. Среднее количество базовых продуктов на одного активного клиента банка не увеличивалось на протяжении 2021—2022 г. Это означает, что эффективность кросс-продаж существующим клиентам среди банков, участвовавших в исследовании, оставалась на прежнем уровне.

Показательно, что зарплатные клиенты в среднем имеют меньшее количество продуктов, чем люди, привлеченные банками «с улицы». Особенно ярко это проявляется на наиболее маржинальных «сложных» продуктах: кредитах, инвестициях. Доля держателей таких продуктов среди зарплатных клиентов в 2—2,5 раза ниже, чем среди клиентов «с улицы». Доля зарплатных клиентов, у которых есть только зарплатная дебетовая карта, выше 50%. А вместе с тем зарплатные клиенты — самые ценные и «прозрачные» клиенты банков: по ним есть достоверная информация об уровне дохода, история операций по зарплатной карте, позволяющая восстановить транзакционный профиль и потребности клиента; как правило, доступна информация из БКИ.

Таким образом, даже обладая необходимой информацией о своих клиентах, российские банки в настоящее время не используют весь ее потенциал для развития отношений с ними, формирования лучших, в том числе персонализированных условий, и увеличения кросс-продаж.

О слабой пока функции анализа клиентов говорит также тот факт, что даже в десятке лидеров мы видим банки, которые не могут точно оценить количество продаж в каналах, не анализируют «экономические показатели» разных сегментов, а в некоторых случаях даже «не видят ценности» в таком анализе.

По нашим оценкам, одним из наиболее значимых факторов влияния на рынок в ближайшие 2—3 года будет развитие открытого банкинга, который должен помочь игрокам финансового рынка легче вовлекать клиентов в свои экосистемы. Эта инициатива еще в большей степени упростит миграцию клиентов между банками и даст банкам еще больше данных. Однако прежде чем банки смогут использовать потенциал открытых данных о клиентах и их операциях, им предстоит научиться активнее использовать данные внутренние.

Для реализации преимуществ от использования как внутренних, так и внешних данных банкам необходимо инвестировать ресурсы в трех направлениях:

■ встраивать результаты аналитики как во внутренние процессы, так и в клиентские пути внутри и вне банков (например сервис BNPL (buy now, pay later), или оплата покупок равными долями в течение короткого периода времени);

■ развивать аналитические инструменты, такие как транзакционный скоринг и ценообразование с учетом риска (risk-based pricing), микросегментация клиентов, оценка доходов от клиентов на всем горизонте их «жизни» в банке (lifetime value), а также алгоритмы определения доходов в разрезе отдельных клиентов, продуктов и каналов;

■ выстраивать инфраструктуру и обеспечивать аналитику качественными входящими данными: единый профиль клиента, сходимость оценок моделей разных подразделений и т. д.

Заключение

Российский рынок, очевидно, переживает эпоху «подвижных» клиентов, которые «пробуют» все больше банков и становятся избирательнее. Высокий уровень повседневного банкинга и проникновение «цифры» на фоне новых инициатив регулятора, которые могут совершенно обнулить издержки перехода, сделают этот процесс еще более активным и непредсказуемым.

Для сохранения конкурентоспособности в борьбе за нового клиента банкам необходимо продолжать развивать цифровые каналы, совершенствуя предлагаемый клиентам сервис. А развитие существующих клиентов невозможно без дальнейшего развития аналитических функций для более точного и своевременного покрытия клиентских потребностей: именно позитивный клиентский опыт от взаимодействия с «домашним» банком может «привязать» клиента и защитить банк от ценовой конкуренции.