Эксперты консалтинговой компании «Яков и Партнёры» и Центрального университета оценили текущее состояние и перспективы развития цифровых финансовых активов (ЦФА) в формировании новой финансовой архитектуры на глобальных рынках. Согласно исследованию «Сдать артефакты в музей? Цифровые финансовые активы как новая инфраструктура глобальных финансовых рынков», внедрение ЦФА во внутреннем и международном контурах стран БРИКС способно дать совокупный экономический эффект до 50 млрд долл. США к 2030 г., или порядка 12,5 млрд долл. США ежегодно.

Уже сегодня эксперты фиксируют стремительное развитие этого рынка. Капитализация крупнейших токенизированных активов (физический или финансовый актив, представленный в виде токена на блокчейн-платформе), обеспеченных реальными ресурсами, в начале 2025 г. достигла 70 млрд долл. США, увеличившись более чем в два раза за год. В России рынок также демонстрирует значимый рост: за I квартал 2025 г. объем ЦФА в обращении составил 293,5 млрд руб. против 50 млрд руб. годом ранее, а число их выпусков выросло почти в десять раз — со 100 до 1 000.

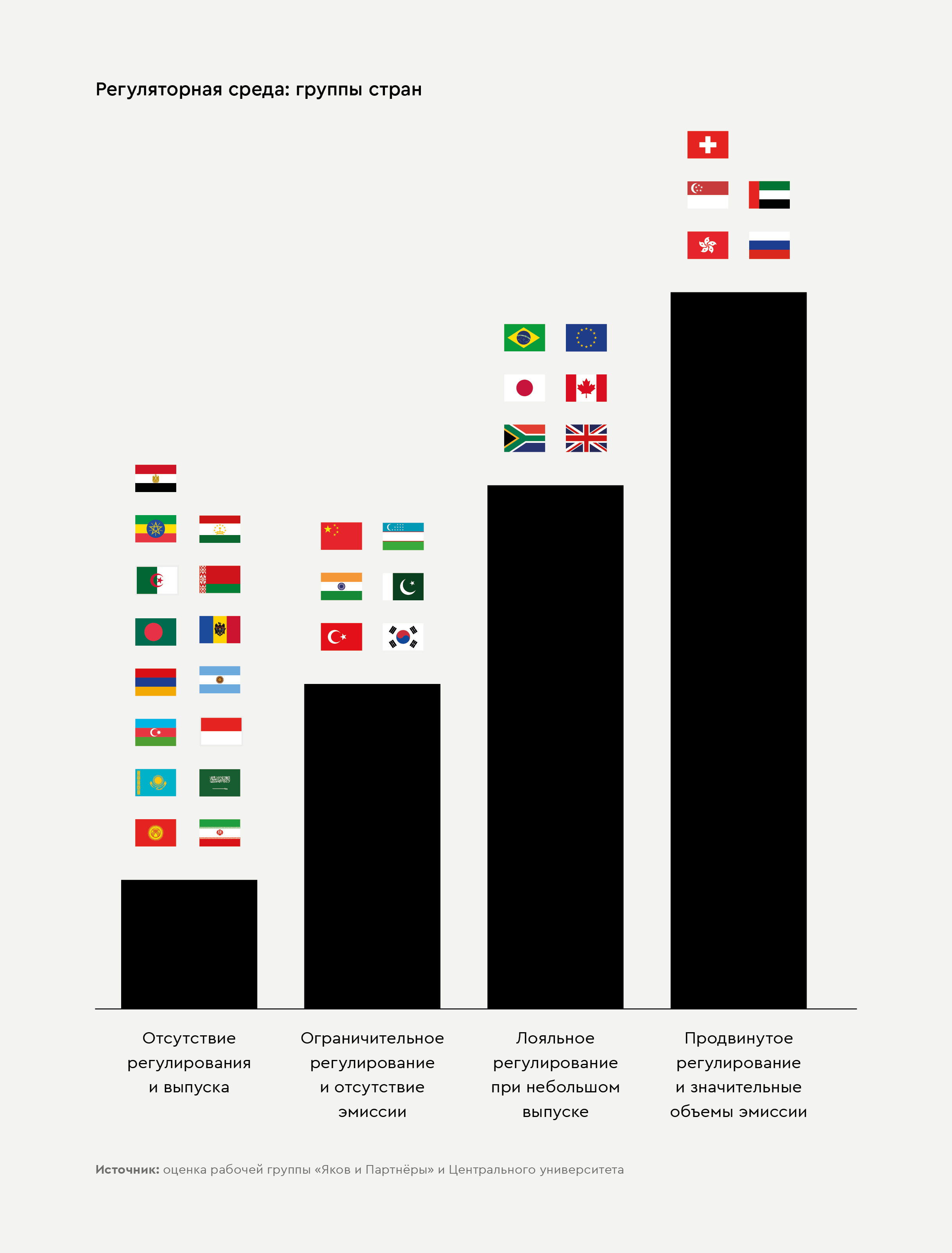

Мировое лидерство в сегменте ЦФА и близким к ним по экономическому смыслу security-токенов (цифровые аналоги ценных бумаг или финансовых инструментов) пока удерживают страны с продвинутым регулированием: Швейцария, Гонконг, Германия и Сингапур. Россия также быстро вошла в число лидеров по объемам эмиссии: по оценкам, к концу 2025 года выпуск ЦФА может превысить 1 трлн руб. Такой рост стал возможен благодаря активной поддержке Банка России и значительному потенциалу использования ЦФА в международных расчетах.

В России ЦФА получили распространение не только как инструмент, заменяющий традиционные финансовые инструменты, но и как средство токенизации «нетрадиционных» активов — от произведений искусства и благотворительных проектов до палладия и кинопроизводства. Так, в феврале 2025 г. был выпущен первый в стране арт-токен на произведения современных художников с гарантированной доходностью 15% годовых.

«Мы наблюдаем тектонический сдвиг в финансовой инфраструктуре. ЦФА — это возможность для развивающихся экономик не догонять, а перепрыгнуть через этап устаревших систем и создать более эффективные, прозрачные и доступные рынки капитала. С помощью ЦФА Россия и члены альянса БРИКС смогут построить собственную финансовую инфраструктуру, независимую от институтов глобального Севера»

Илья Иванинский, партнер-эксперт «Яков и Партнёры» и директор Центра бизнес-образования и аналитики Центрального университета

По его словам, наибольший потенциал ЦФА заключается именно в трансформации международной инфраструктуры. Создание нового механизма взаимных инвестиций между странами БРИКС, независимого от традиционной инфраструктуры, позволит увеличить объемы вложений и снизить стоимость фондирования. Это даст экономический эффект до 48 млрд долл. США к 2030 г., который может быть направлен на частичное покрытие инвестиционного дефицита, оцениваемого в 1,5–2,5 трлн долл. США.

Внутри страны ЦФА также открывают новые возможности для бизнеса и могут стать альтернативным инструментом фондирования. В России выпуск ЦФА занимает всего несколько дней, тогда как размещение традиционных облигаций может растянуться на месяцы. Прямые затраты на их выпуск остаются относительно низкими. В России, исторически рынок сдерживали налоговые правила: эмитенты не могли учитывать процентные выплаты по ЦФА в расходах, уменьшающих налогооблагаемую базу. Сейчас готовятся поправки, которые могут устранить этот дисбаланс в стране. Если они будут приняты, до 10% корпоративных займов может быть трансформировано в формат ЦФА.

«ЦФА за счет низкой стоимости и высокой скорости выпуска откроет МСП доступ на рынок фондирования, который ранее для них был недоступен через традиционные инструменты. Более низкая ставка по долговым инструментам ЦФА создает возможность экономии для бизнеса на выплате процентов по займам. Например, если ставка привлечения цифровых активов ниже всего на 10 б.п. чем у традиционного займа и доля ЦФА в кредитном портфеле составит 10%, для МСП стран БРИКС уже высвободится до 0,5 млрд долл. США в год»

Сергей Панфилов, заместитель директора Центра бизнес-образования и аналитики Центрального университета

На международном уровне ЦФА могут изменить правила игры. Сегодня более 63% мировых инвестиций приходится на развитые страны, при этом почти треть трансграничных потоков капитала контролируется США. Взаимные вложения развивающихся стран ограничены: 39% инвестиций направляется в развитые рынки, тогда как в обратном направлении этот показатель составляет лишь 18% от ВВП. Создание независимой депозитарно-расчетной системы BRICS Clear, зафиксированной в Казанской декларации 2024 г., позволит сэкономить странам БРИКС от 9 до 12 млрд долл. США ежегодно. Такого эффекта удастся добиться за счет снижения спредов (разница между лучшими ценами заявок на покупку и продажу какого-либо актива в один момент времени) на развивающихся рынках.

«ЦФА — это следующий этап эволюции финансовых рынков. В то же время успешная реализация этого потенциала потребует не только технологических решений, но и институционального согласования. Главный вызов — синхронизация законодательства и норм регулирования как внутри стран, так и между ними. Без этих шагов ЦФА рискуют остаться в статусе локальных экспериментов. Те государства, которые смогут первыми выстроить устойчивую экосистему ЦФА, получат доступ к новым источникам ликвидности и укрепят свои позиции на глобальных рынках капитала»

Дмитрий Ангаров, партнер «Яков и Партнёры»