Ключевые выводы исследования

Глобальные тренды

- Мировое потребление энергии продолжит расти до 2040 г. за счет роста численности населения и увеличения подушевого энергопотребления в развивающихся регионах.

- С 2030 г. начнется активное развитие бережливых технологий и внедрение мер организационного характера, направленных на повышение энергоэффективности, что приведет к постепенному снижению потребления ископаемого топлива к 2050 г.

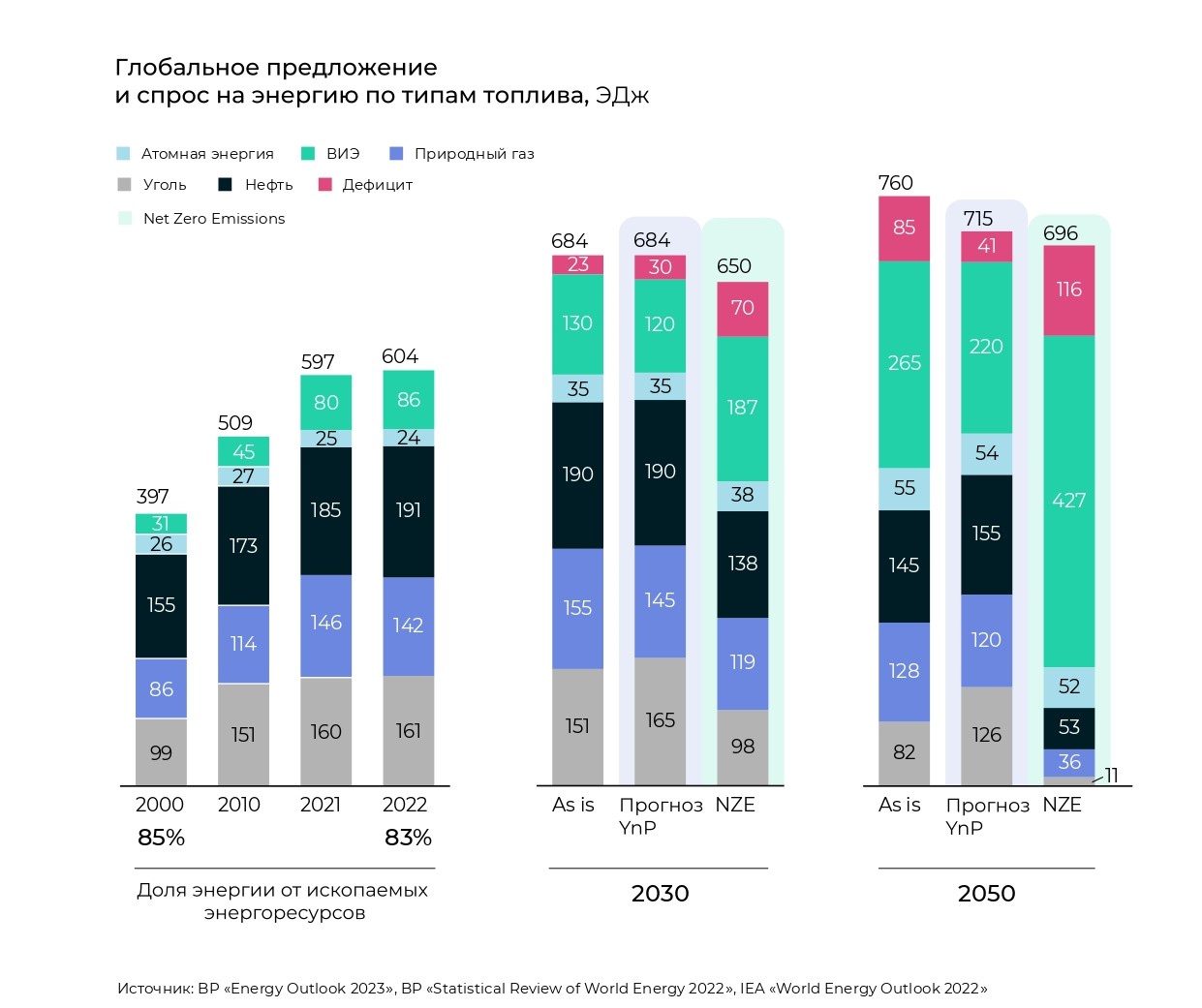

- Несмотря на прогнозируемый рост производства энергии посредством ВИЭ (с 86 ЭДж в 2022 г. до 220 ЭДж в 2050 г.), ископаемые виды топлива сохранят свою высокую значимость в мировом энергобалансе. На их долю будет приходиться 76% энергии в 2030 г. и 59% в 2050 г.

- Реализация сценария NZE с долей ВИЭ 78% к 2050 г. маловероятна, так как необходимый темп роста инвестиций в 3 раза превышает прогнозные темпы роста ВВП. Достижение целей NZE возможно только за счет дополнительного финансирования из средств других отраслей экономики.

Изменения энергобаланса в 2022 г.

- На фоне роста мирового потребления энергии на 1,1% (6,6 ЭДж) в странах Европы и СНГ потребление сократилось на 3,8 и 5,8% соответственно.

- Для компенсации выпавших объемов импорта российского трубопроводного газа страны Европы повысили потребление энергетического угля, приостановили программы вывода из эксплуатации АЭС, нарастили поставки нефти и СПГ из других стран. Но все эти меры не помогли сохранить потребление на уровне 2021 г.

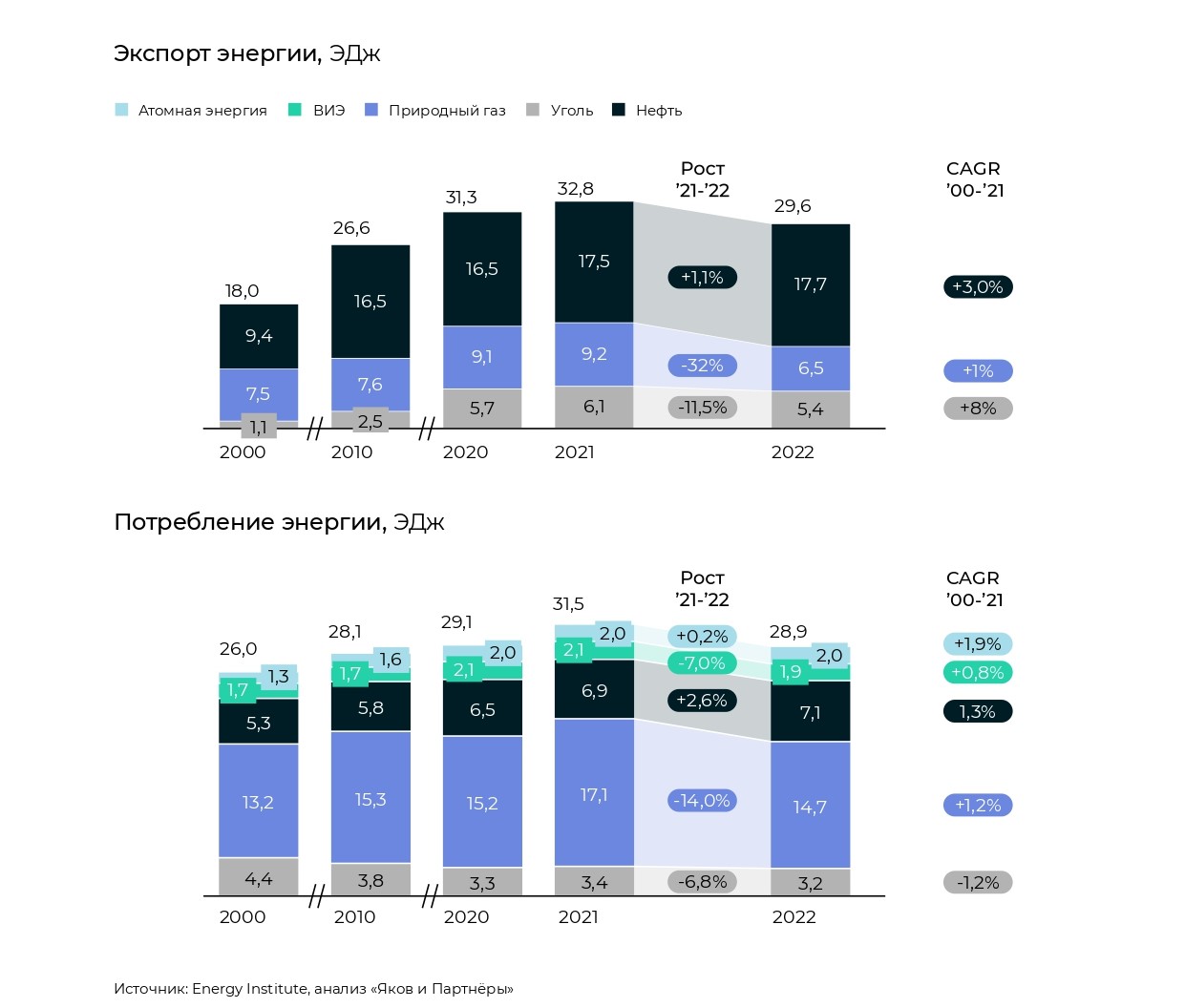

- В 2022 г. по сравнению с 2021 г. экспорт газа из России сократился на 32,3%. Экспорт нефти, в свою очередь, увеличился на 1,1%.

- Несмотря на рост нефтегазового экспорта другими подсанкционными странами (Иран, Венесуэла) и США, в Европе сформировался дефицит ископаемого топлива. Это привело к драматичному росту цен и, как следствие, снижению на четверть промышленного производства в регионе.

Ключевые тенденции в мировой энергетике

Мировые тенденции

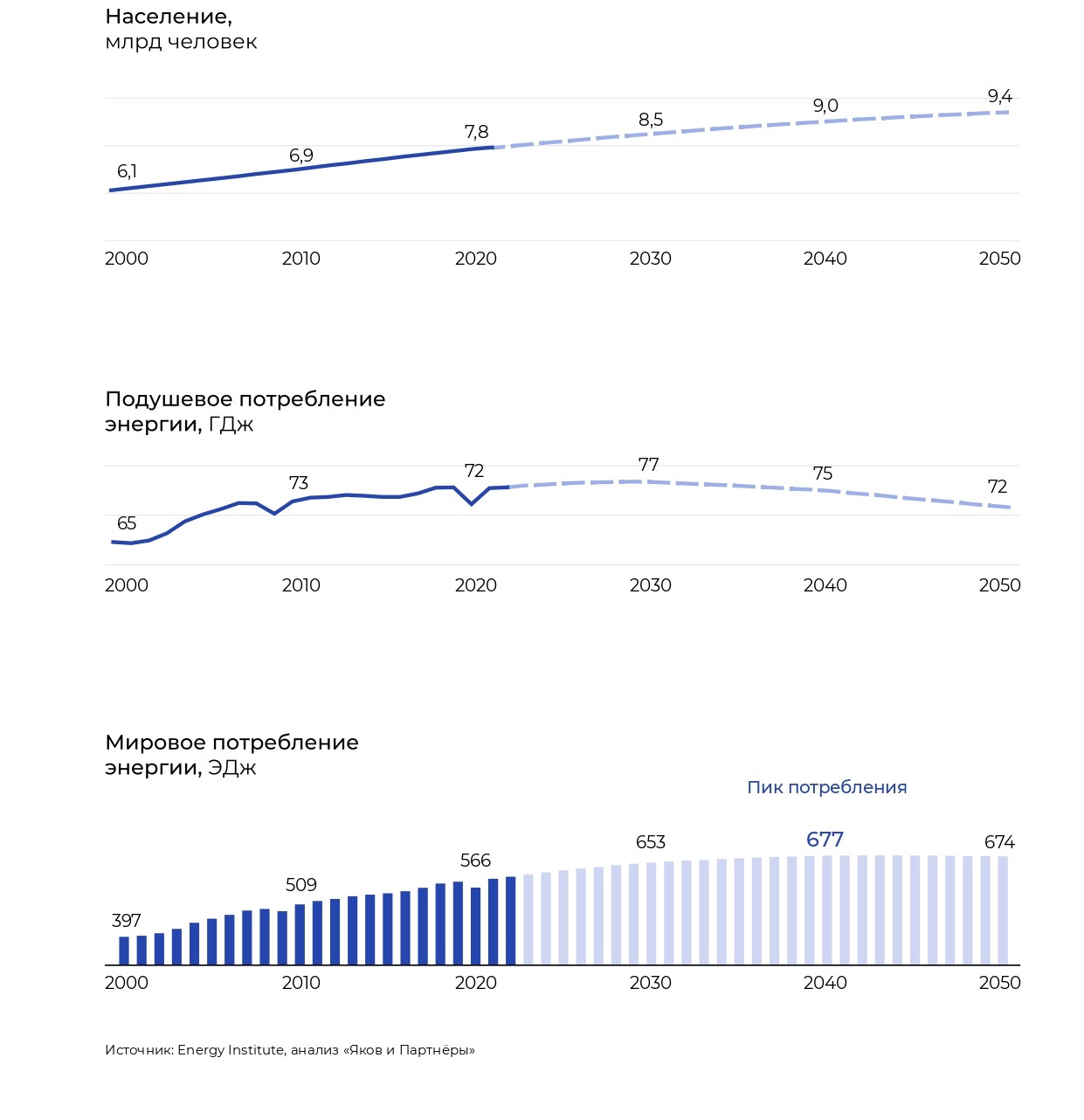

С ростом численности населения мировое потребление энергии, согласно нашему прогнозу, продолжит увеличиваться и в 2040 г. достигнет пикового показателя в 677 эксаджоулей (ЭДж). Оно будет сохраняться на таком уровне, незначительно снижаясь в период с 2040 по 2050 г. Это снижение будет обеспечено более активным внедрением технологий бережливого производства (включающих повторное использование энергии, снижение перепроизводства и комплексные меры организационного характера) начиная с 2030-х гг., а также замедлением темпов роста численности населения.

Подушевое потребление энергии в период с 2040 по 2050 г. также незначительно снизится (–4%) – до 72 гигаджоулей (ГДж) в год. При этом, если считать с 2000 г., глобальное потребление энергии в мире вырастет в 1,7 раза к пиковому 2040 г.

Глобальные тенденции, характеризующиеся разнонаправленным развитием энергорынков развитых и развивающихся стран, сохранятся. Как и в период с 2000 по 2022 г., рост потребления энергии будет происходить преимущественно за счет развивающихся регионов, на которые в 2022 г. приходилось более 85% мирового населения. Именно здесь в последние 20 лет наблюдалась стабильная тенденция роста подушевого потребления в среднем на 1,4% ежегодно. В развитых странах с 2000 г., напротив, фиксируется снижение потребления энергии в расчете на душу населения, что объясняется повышением энергоэффективности и деиндустриализацией. Снижение производства в развитых регионах вызвано критическим ростом затрат на энергоресурсы, приводящим к снижению рентабельности промышленного сектора.

Рост потребления энергии будет происходить преимущественно за счет развивающихся регионов

При этом в абсолютных цифрах подушевое потребление в развитых странах все еще значительно превосходит показатели развивающихся. Так, в 2022 г. каждый житель Северной Америки в среднем потреблял 283 ГДж энергии против 64 ГДж в Азии и Океании и менее 14 ГДж в Африке.

Мы рассмотрели несколько прогнозов: от сохранения текущих темпов развития (As is) до радикального разворота в сторону максимальной энергоэффективности и зеленой энергетики. На основе этих сценариев был сформирован собственный прогноз развития энергетического рынка.

В соответствии с ним, нефтегазовый сектор сохранит значимую роль в энергобалансе на горизонте 2050 г. Мы предполагаем, что рост доли возобновляемых источников энергии (ВИЭ) в этот период сохранится. Но обеспечение темпов, диктуемых зеленой повесткой, маловероятно. Для достижения целей Net Zero Emissions (NZE) потребуется обеспечить ежегодные темпы роста производства энергии посредством ВИЭ на уровне 8,7%, что на 3,1 п. п. выше, чем в 2010–2022 гг. При этом объем дефицита ‒ энергии, которая не была сгенерирована ввиду ограничения мощностей или отсутствия спроса по такой цене ‒ будет только расти. В сценарии NZE он будет максимальным ввиду ограничений добычи ископаемых видов топлива и невозможности заместить их объемы зеленой энергией.

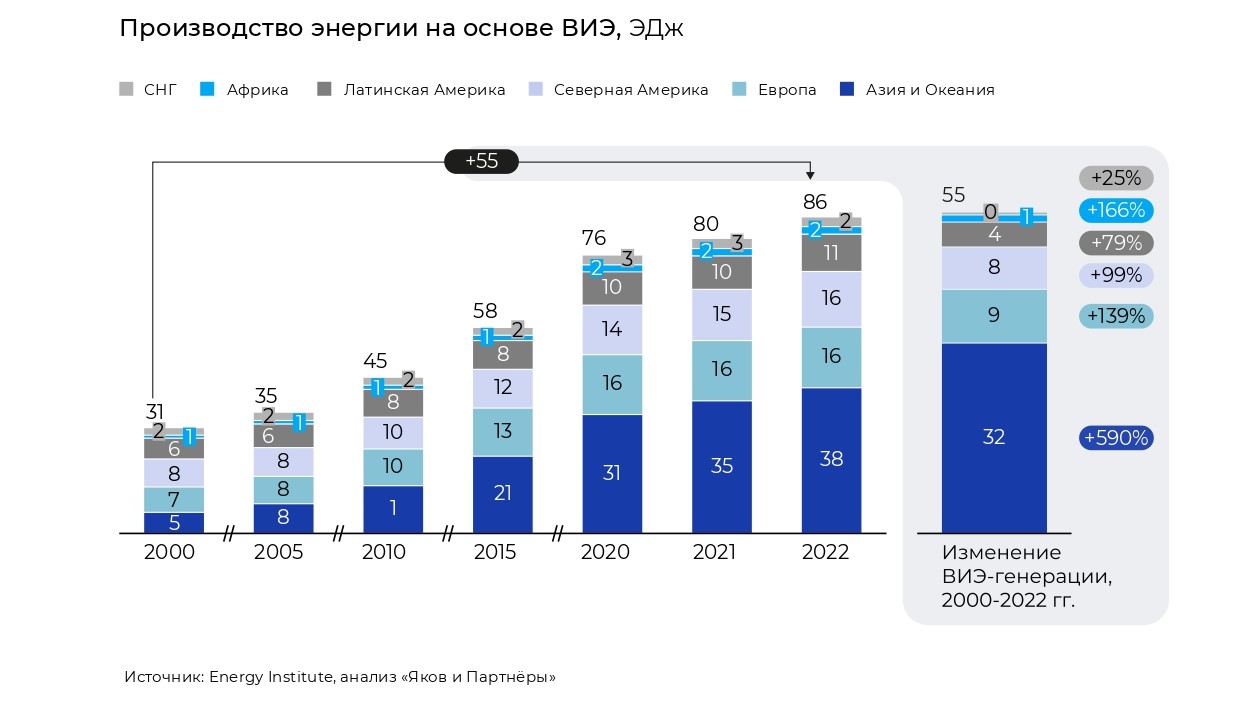

Важно отметить, что производство энергии за счет ВИЭ в мировой экономике с 2000 г. выросло более чем в 3 раза и в 2022 г. достигло 86 ЭДж. Но зависимость от ископаемого топлива за тот же период снизилась лишь на 5 п. п. и достигла 82%. Доля ВИЭ по-прежнему составляет менее 15% от всех источников энергии.

Существует два ключевых стимула развивать ВИЭ: зеленая повестка (долгосрочное развитие промышленности при сохранении глобального баланса между развитием технологий и минимизацией техногенного воздействия на окружающую среду) и обеспечение энергетического суверенитета в регионах, где отсутствуют ресурсы для производства ископаемых источников энергии, к которым относят уголь и углеводороды.

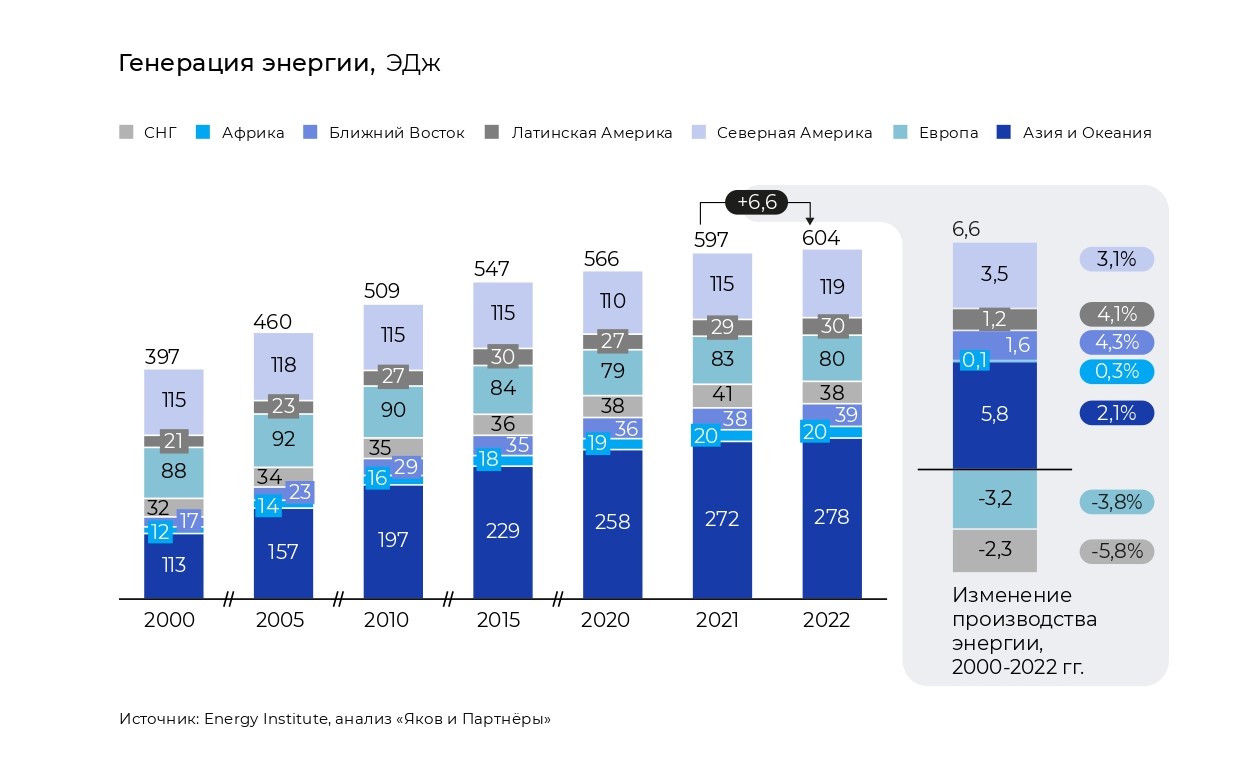

Ключевыми регионами развития ВИЭ последние 20 лет являлись не обладавшие в 2000 г. энергетическим суверенитетом Азия, Европа и Северная Америка. Но Азия наращивала объемы зеленой выработки значительно быстрее и к 2022 г. достигла уровня 37 ЭДж в год против 16 ЭДж и 14 ЭДж в Европе и Северной Америке. Таким образом, Азия вдвое опередила другие регионы, хотя в 2000 г. объемы генерации за счет ВИЭ в них были примерно одинаковыми.

Азия вдвое опередила Европу и Северную Америку в объемах зеленой выработки

Азиатско-Тихоокеанский регион

Несмотря на колоссальный сдвиг в сторону создания новых мощностей ВИЭ, рост потребления энергии в Азии на 85% обеспечивался сжиганием ископаемого топлива, преимущественно угля. Его потребление с 2000 по 2022 г. выросло на 191% и достигло 136,2 ЭДж. И хотя вклад ВИЭ в общую выработку значительно вырос и достиг 13,5% к 2022 г., полное замещение ископаемого топлива потребует шестикратного роста объемов генерации зеленой энергии. На это, даже при сохранении текущих темпов роста генерации за счет ВИЭ и уровня потребления энергии, потребуется более 20 лет.

Исторически ключевыми энергорынками Азиатско-Тихоокеанского региона (АТР) являются Китай, Индия, Япония и Южная Корея. На их долю с 2000 г. приходилось от 76 до 82% энергопотребления всего макрорегиона. При этом на фоне общего роста потребления в АТР доля КНР растет наиболее интенсивно: в период с 2000 по 2022 г. она увеличилась с 38 до 57%, что обусловлено ростом численности населения и быстрыми темпами развития промышленности. В 2022 г. на долю Китая приходилось 68% потребления энергетического угля в АТР и 55% от его общемирового потребления. Доля КНР в выработке энергии за счет ВИЭ на 2022 г. составила более 30% от общемирового производства. И на фоне замедления глобального развития мощностей ВИЭ в 2022 г.

Доля КНР в выработке энергии за счет ВИЭ на 2022 г. составила более 30% от общемирового производства

Китай сохраняет прежние темпы: на его долю как в 2023 г., так и в 2024 г. будет приходиться более 50% мирового прироста мощностей возобновляемой энергетики. ВИЭ для Китая – не только энергетический ресурс, но и источник долгосрочного экономического роста. Переход на ВИЭ позволяет Китаю развивать технологии, создавать новые рабочие места, обеспечивать себе место технологического лидера на рынке солнечной энергии. На 2022 г. доля Китая в мировых поставках оборудования для генерации солнечной энергии (солнечные элементы, поликремний, кремниевые слитки и пластины) составляет более 80%.

В Индии структура производства энергии схожа с китайской: исторически здесь велика доля энергетического угля. На этот вид топлива приходится около 50% от совокупного объема энергопотребления в стране, а в 2022 г. его доля составила 55%. В натуральном выражении с 2000 по 2022 г. потребление угля в Индии выросло почти втрое – с 6,9 до 20,1 ЭДж. Но в отличие от Китая Индия пока не стремится так же активно включаться в гонку создания мощностей возобновляемых источников энергии. Еще в 2005 г. объемы выработки за счет ВИЭ как в Китае, так и в Индии были очень скромными – менее 0,12 ЭДж в год, однако в 2022 г. объем производства зеленой энергии в КНР превышал полный потенциал Индии более чем в 6 раз.

Энергетические рынки Южной Кореи и Японии существенно отличаются от китайского и индийского. Структура потребления на них схожа с развитыми рынками Европы и Северной Америки, на которых основным источником энергии является нефть и газ, а доля угля планомерно снижается. Энергия, выработанная за счет сжигания углеводородов, в Южной Корее составляет 18% от совокупных объемов потребления, в Японии – 20%. При этом 100% нефти, потребляемой этими странами, импортируется: более 50% совокупных объемов поступает из Саудовской Аравии и ОАЭ.

Объем производства зеленой энергии в КНР превышал полный потенциал Индии более чем в 6 раз

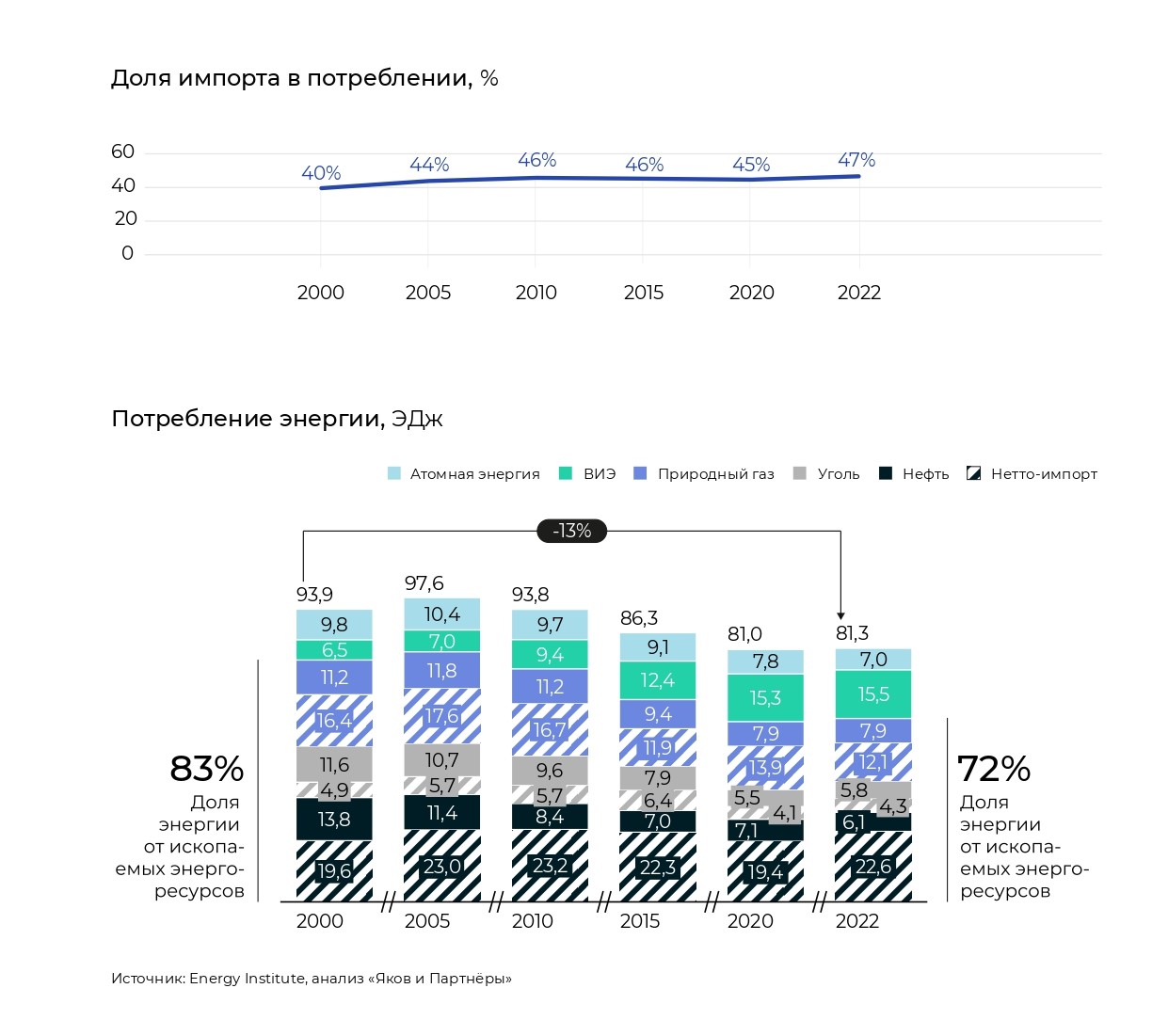

Европа

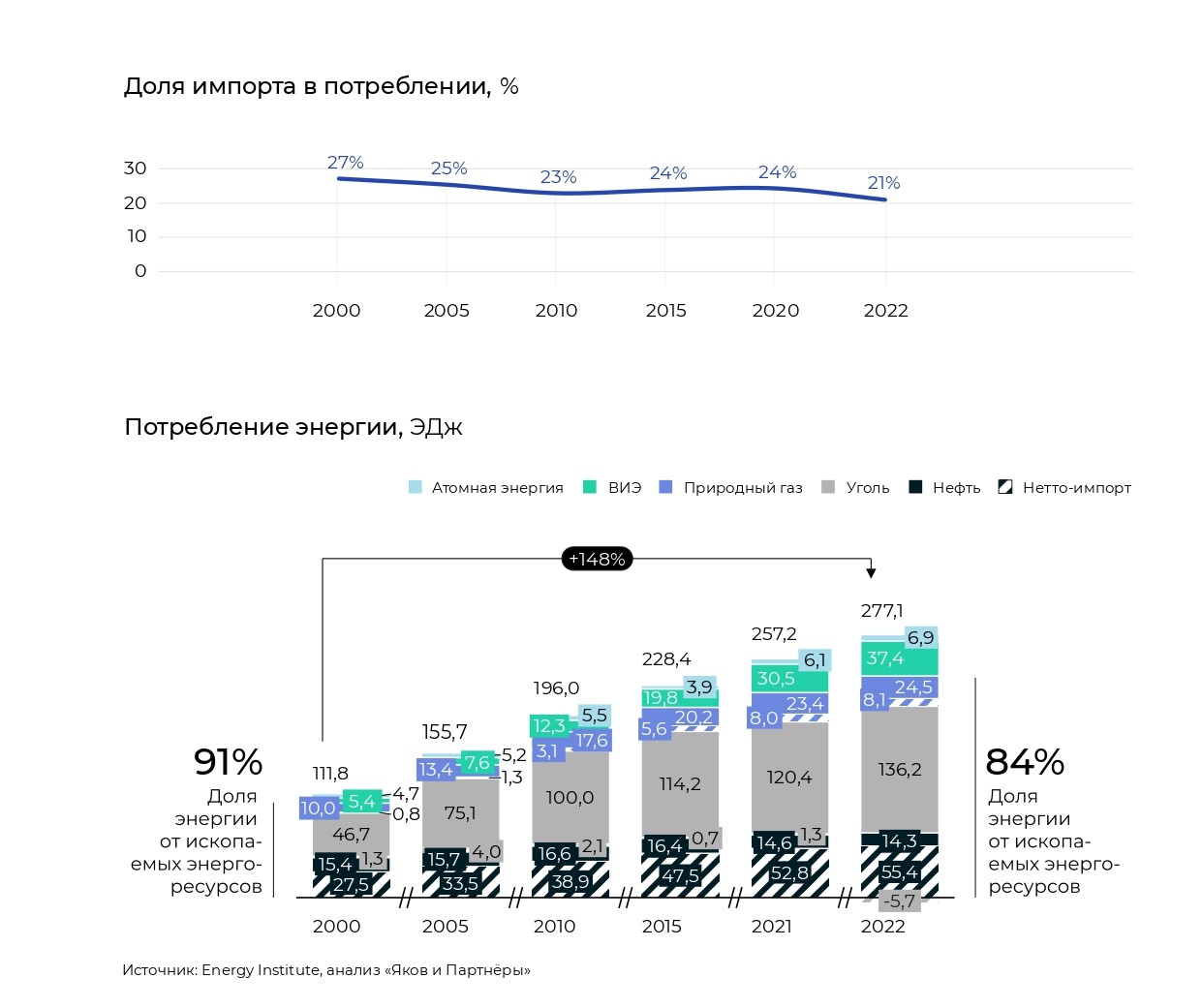

Европа – регион с самой высокой долей импорта энергоносителей. Более того, с 2000 г. зависимость от импорта сырья для выработки энергии выросла. Наибольший вклад в сокращение потребления энергии от ископаемых видов топлива внесли Германия, Польша, Великобритания, Португалия и Нидерланды. Германия, которая является промышленным центром Европы, снизила потребление нефти на 25%, газа и угля – на 7 и 35% соответственно (1,4 ЭДж, 0,2 ЭДж и 1,2 ЭДж). Суммарно по всем странам региона снижение доли потребления ископаемого топлива составило 9 п. п. (6,5 ЭДж). Но доля ископаемых энергоресурсов в общей выработке энергии все еще высока: в 2022 г. она составляла 72% (–11 п. п. в сравнении с 2000 г.).

Европейские страны сократили объемы добычи ископаемых источников топлива с 36,6 ЭДж в 2000 г. до 19,8 ЭДж в 2022 г. (–46%). Но потребление энергии из нефти, газа и угля снизилось не так существенно за счет замещения внутренних объемов производства импортом. Ключевая причина снижения производства энергии в Европе – истощение запасов нефти. На 2022 г. странами Европы с относительно большими подтвержденными запасами оставались лишь Великобритания и Норвегия. Но на них приходилось менее 1% от общемировых запасов, или 7% от подтвержденных запасов в России. Аналогичная ситуация наблюдается на рынке природного газа: доля Европы в мировых запасах составляет всего 1,6%. При этом объемы выработки энергии за счет газа сопоставимы с регионами, более богатыми ископаемыми источниками энергии. В среднесрочной перспективе объемы добычи нефти и газа в Европе продолжат падать не только под влиянием зеленой повестки, но и ввиду дальнейшего истощения сырьевых ресурсов.

Северная Америка

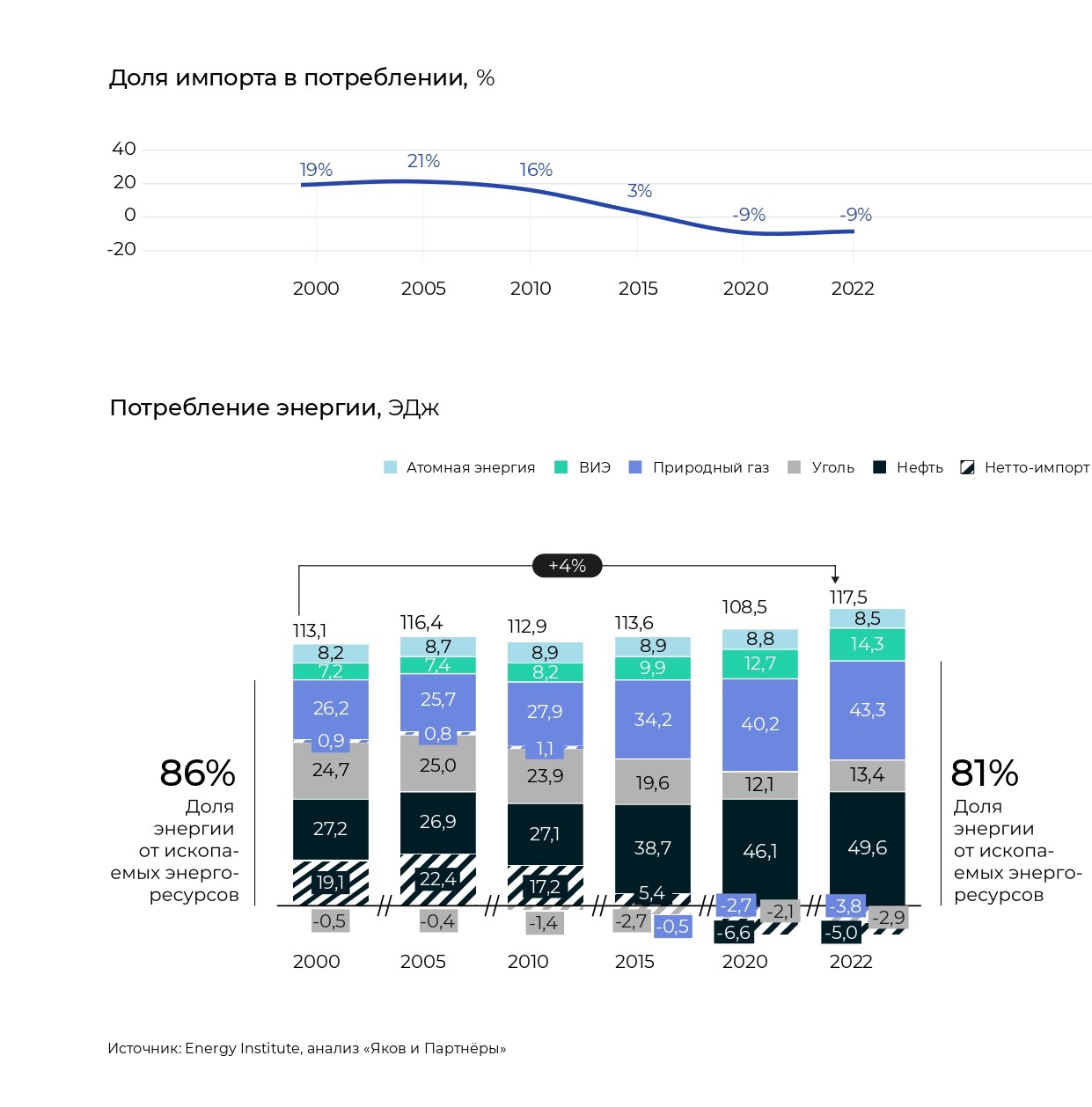

За последние 20 лет выработка энергии за счет ВИЭ в странах Северной Америки увеличилась в 2 раза. Но достичь энергетического суверенитета (независимости от импорта энергоносителей) удалось не благодаря зеленой энергии, а за счет роста производства ископаемого топлива на 51%. С 2000 по 2022 г. добыча нефти в США и Канаде выросла более чем в 2 раза, США также нарастили добычу газа на 89%.

Рост производства нефти и газа позволил странам Северной Америки не только покрыть собственные потребности, но к 2020 г. стать нетто- экспортерами. В 2022 г. почти 9% произведенных объемов газа и 7% нефти экспортировалось на внешние рынки.

Увеличение добычи нефти в основном было обеспечено за счет сланцевых запасов, доля которых на 2022 г. составляла более 60% от общего объема добычи в регионе. Аналогичная картина наблюдается на рынке природного газа: доля трудноизвлекаемых запасов (ТрИЗ) в добыче на 2022 г. составляла около 74%. Добыча нефтегазового топлива в таких объемах была бы невозможна без существенных вложений в развитие собственных технологий работы с ТрИЗ и инвестиций в развитие технологии сжижения природного газа (СПГ). На 2022 г. на США приходилось 46% от общего объема производства СПГ в мире.

Изменения энергобаланса в 2022 г.

Энергетический кризис 2022 г. стал масштабным потрясением для всего мира, оказавшим огромное влияние практически на все отрасли промышленности, в большей степени затронув наиболее энергоемкие (например, производство удобрений и химические заводы). Сложившаяся ситуация спровоцировала взрывной рост цен на энергоносители, а также негативно отразилась на энергопотреблении населения в некоторых регионах.

И хотя общемировой тренд роста потребления энергии сохранился (по сравнению с 2021 г. потребление увеличилось на 6,6 ЭДж), в странах Европы и СНГ потребление снизилось на 3,8% и 5,8% соответственно. В странах СНГ снижение было вызвано в первую очередь падением объемов переработки газа и нефти в более маржинальные товары из-за экспортных ограничений со стороны недружественных стран.

В свою очередь, в Европе потрясение на энергетическом рынке привело к снижению подушевого потребления энергии и сокращению объемов производства в энергоемких отраслях экономики.

Россия

Потребление энергии в России в последние 20 лет устойчиво росло в среднем на 2% в год. Но в 2022 г. было зафиксировано падение потребления энергии на 8% к предыдущему году (до 28,9 ЭДж). В большей степени снижение внутреннего спроса было спровоцировано сокращением потребления в стране газа (–14%) и угля (–7%). Это стало следствием снижения потребления в тех отраслях, где традиционно используются ископаемые виды топлива. Например, выпуск азотных удобрений в стране сократился на 11%, стали и ферросплавов – на 10%, химической продукции – на 9%.

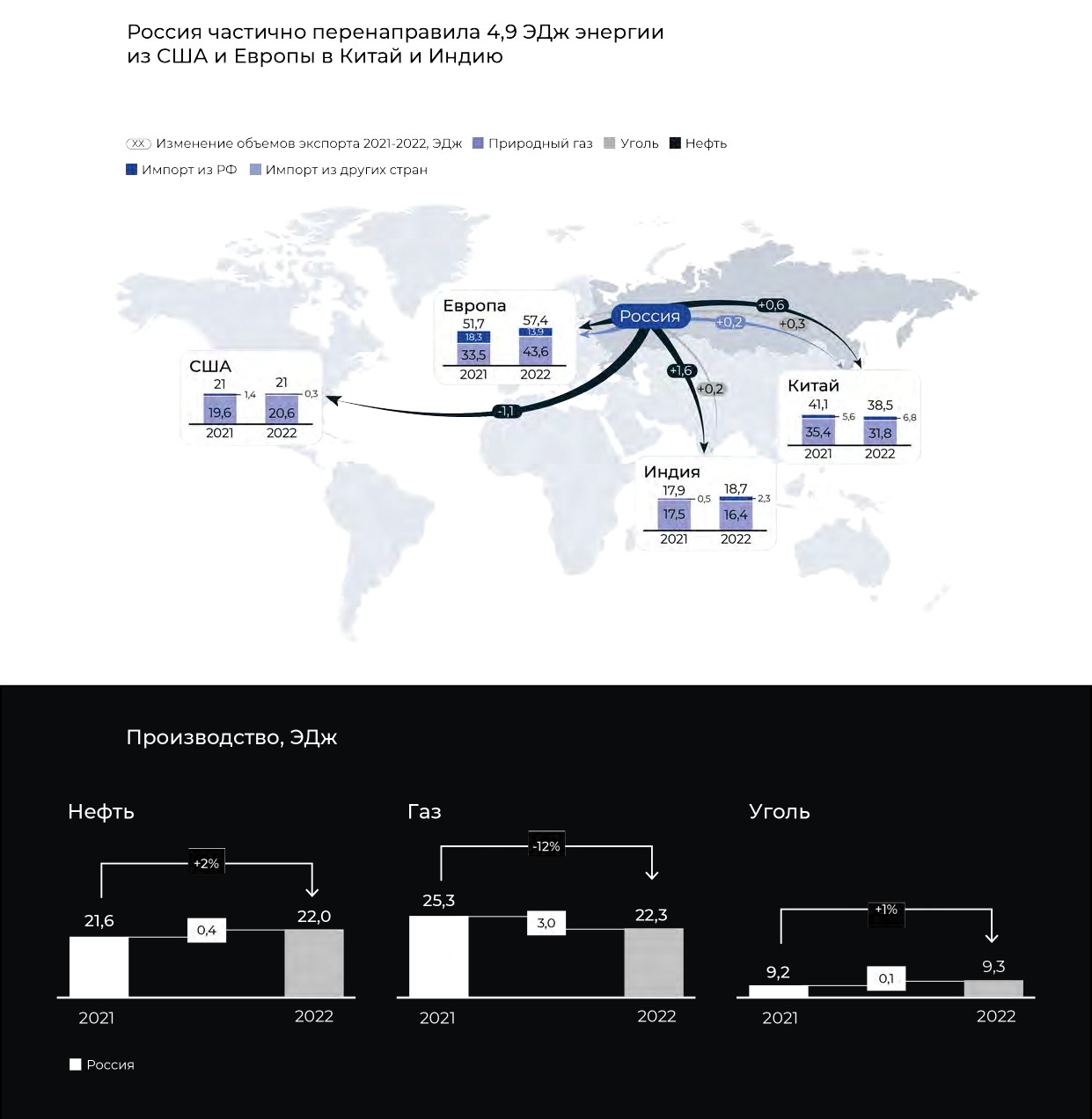

Экспорт энергоносителей активно развивался с 2000 г. Объемы поставок угля за рубеж росли ежегодно в среднем на 8%, нефти – на 3%, природного газа – на 1%. Однако, как и в ситуации с потреблением, ограничения 2022 г. привели к сокращению объема экспорта топлива. Снижение поставок газа на мировой рынок на 32% к предыдущему году стало серьезным ударом не только из-за небывалой величины падения, но и туманных перспектив их восстановления до прежних объемов в ближайшей перспективе.

Остановка экспортных газопроводов «Северный поток» и «Ямал – Европа» привела в 2022 г. к снижению экспорта газа в ЕС с 6,9 ЭДж до 4,0 ЭДж (–42%). Ограничения, введенные ЕС против России, касались только поставок газа по трубопроводам. Это позволило нарастить, хоть и незначительно (+0,1 ЭДж), экспорт СПГ на европейский рынок. Поставки газа в Китай также увеличились – на 0,3 ЭДж, но этого оказалось явно недостаточно, чтобы компенсировать объемы, ранее поставляемые в Европу.

Ограничения экспорта трубопроводного газа в Европу и невозможность перевода этого объема в СПГ в 2022 г. привели к снижению добычи природного газа на 12%, или 3,0 ЭДж, по сравнению с 2021 г.

Санкционные ограничения также нанесли серьезный удар по угольной отрасли. Сокращение экспорта угля на 12% в большей степени объясняется введенным ЕС запретом на импорт этого топлива из России. Частично объемы, от которых отказалась Европа (0,6 ЭДж), частично удалось переориентировать на рынки Индии (+0,2 ЭДж) и Китая (+0,3 ЭДж).

Экспорт нефти, в отличие от природного газа, в 2022 г. не пострадал – Россия сумела найти новых потребителей и увеличить объем производства и экспорта сырой нефти и нефтепродуктов на 2% (0,2 ЭДж), за счет перенаправления поставок в Азию. Индия и Китай стали основными потребителями: по сравнению с 2021 г. экспорт вырос на 1,6 ЭДж и 0,6 ЭДж соответственно. Экспорт нефти и нефтепродуктов в Европу и США при этом сократился на 2 ЭДж.

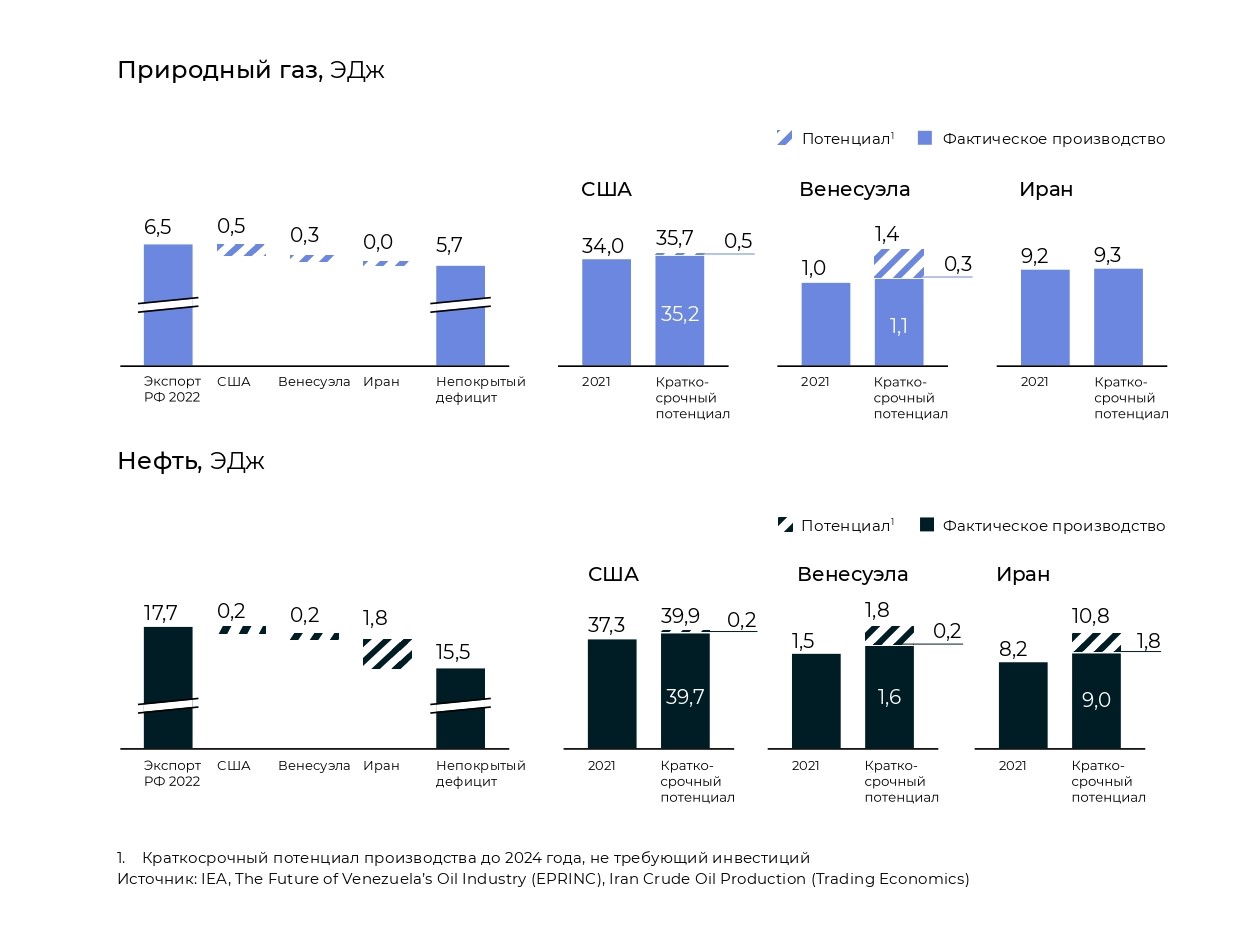

Введение антироссийских санкций вынудило страны-импортеры искать альтернативу российским нефти и газу. В результате серьезно выросли поставки из Венесуэлы и Ирана, что закономерно потребовало наращивания объемов добычи в этих странах. Были также увеличены поставки из США и направление на рынок стратегического нефтяного резерва США. Но без серьезных инвестиций в разработку месторождений их потенциала не хватит для дальнейшего наращивания поставок, что в краткосрочной перспективе не позволит заместить объемы нефти и газа из России. Попытки еще сильнее ограничить экспорт российских нефти и газа приведут к неминуемому росту имеющегося дефицита на мировом рынке.

Европа

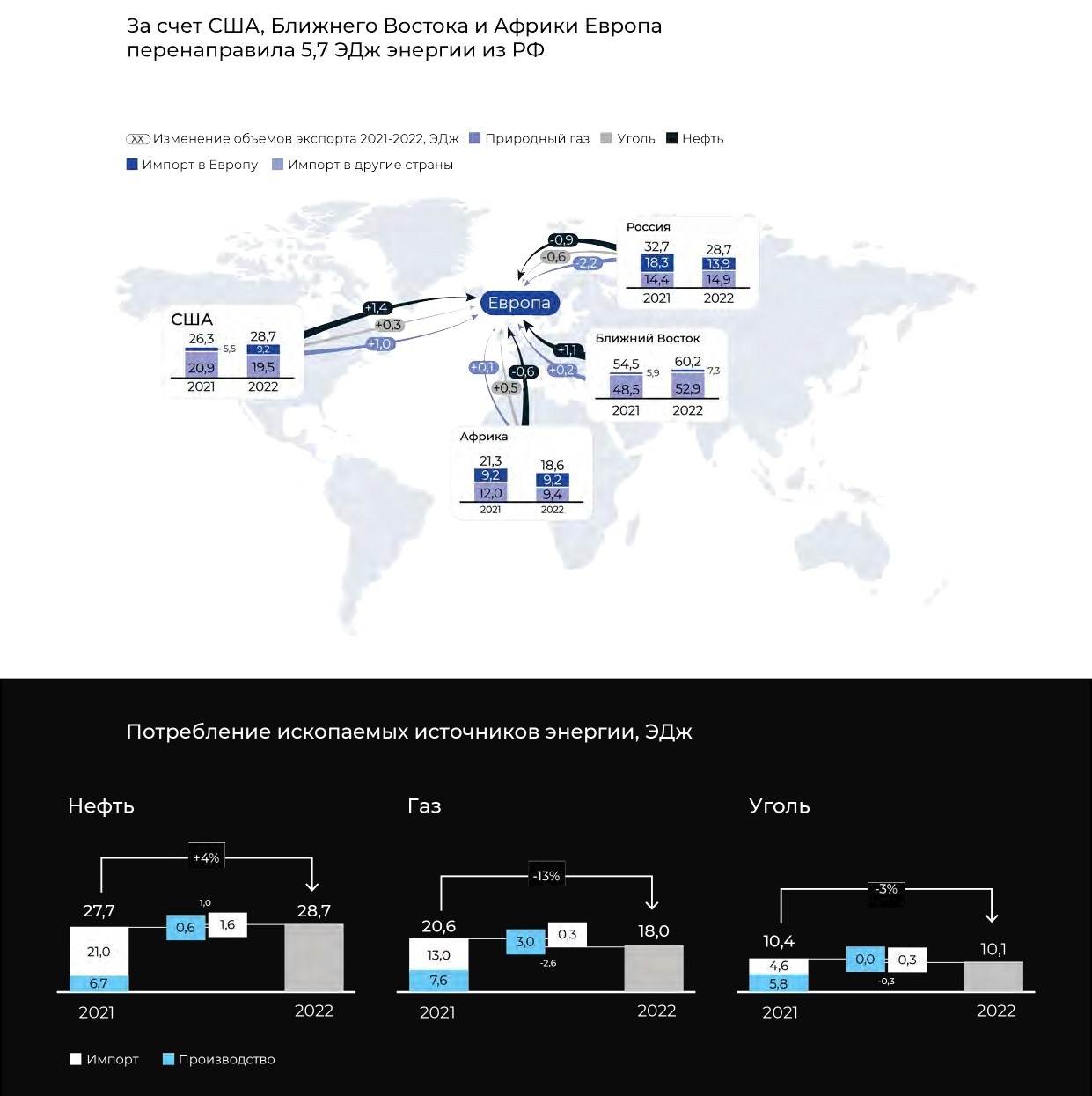

В 2022 г. потребление энергии в Европе сократилось на 4% относительно 2021 г. В основном спад вызван снижением импорта энергоносителей из России. Выпавшие объемы трубопроводного газа удалось частично заместить за счет роста импорта нефти из США и стран Ближнего Востока (на 2,3 ЭДж) и увеличения доли ВИЭ. Также в Европе были приостановлены программы по выводу из эксплуатации атомных электростанций. Но даже такого серьезного комплекса мер оказалось недостаточно для сохранения потребления энергии в Европе на уровне 2021 г. По прогнозам Международного энергетического агентства (МЭА) потребление энергии в этом регионе продолжит падать в 2023 г. и составит 75,7 ЭДж (на 3% меньше, чем в 2022 г).

В ЕС наблюдаются последствия деиндустриализации, которые, возможно, окажутся необратимыми

Сильнее всего в 2022 г. из России в Европу сократились поставки природного газа (–2,8 ЭДж). Заместить выпавшие объемы поставок за счет СПГ не удалось. При этом экспорт СПГ на европейский рынок значительно нарастили США (+2,0 ЭДж) и страны Ближнего Востока (+0,3 ЭДж).

Ограничения на поставки доступного газа из России вкупе с реализацией долгосрочной стратегии европейских стран по отказу от ископаемого топлива и переходу к зеленой энергетике спровоцировали подорожание электроэнергии. Еще до энергокризиса цены на электричество в Европе были в 1,2–1,5 раз выше, чем в странах СНГ. В декабре 2022 г. европейцы платили за электроэнергию уже более 0,5 евро за кВт·ч. То есть она была более чем в 5 раз дороже, чем в России, и в 3 раза больше, чем в странах Северной Америки.

Образовавшийся дефицит на рынке энергоносителей привел к росту цен на энергию, что не могло не сказаться на энергоемких секторах экономики. Падение индекса промышленного производства в Европе по итогам 2022 г. составило 25%, однако к текущему моменту индекс почти вернулся к уровню 2021 г. Но в ЕС уже наблюдаются последствия деиндустриализации, которые, возможно, окажутся необратимыми.

Владельцы энергоемких предприятий задумываются о переносе мощностей в регионы с наиболее низкими ценами на электричество для сохранения конкурентоспособности своих компаний. Такие заявления были сделаны компаниями Volkswagen¹, BASF SE and Yara². Ранее Центральный банк ЕС отмечал, что проблема с электроснабжением стала одним из ключевых факторов снижения промышленного производства в 2022 г.

Северная Америка

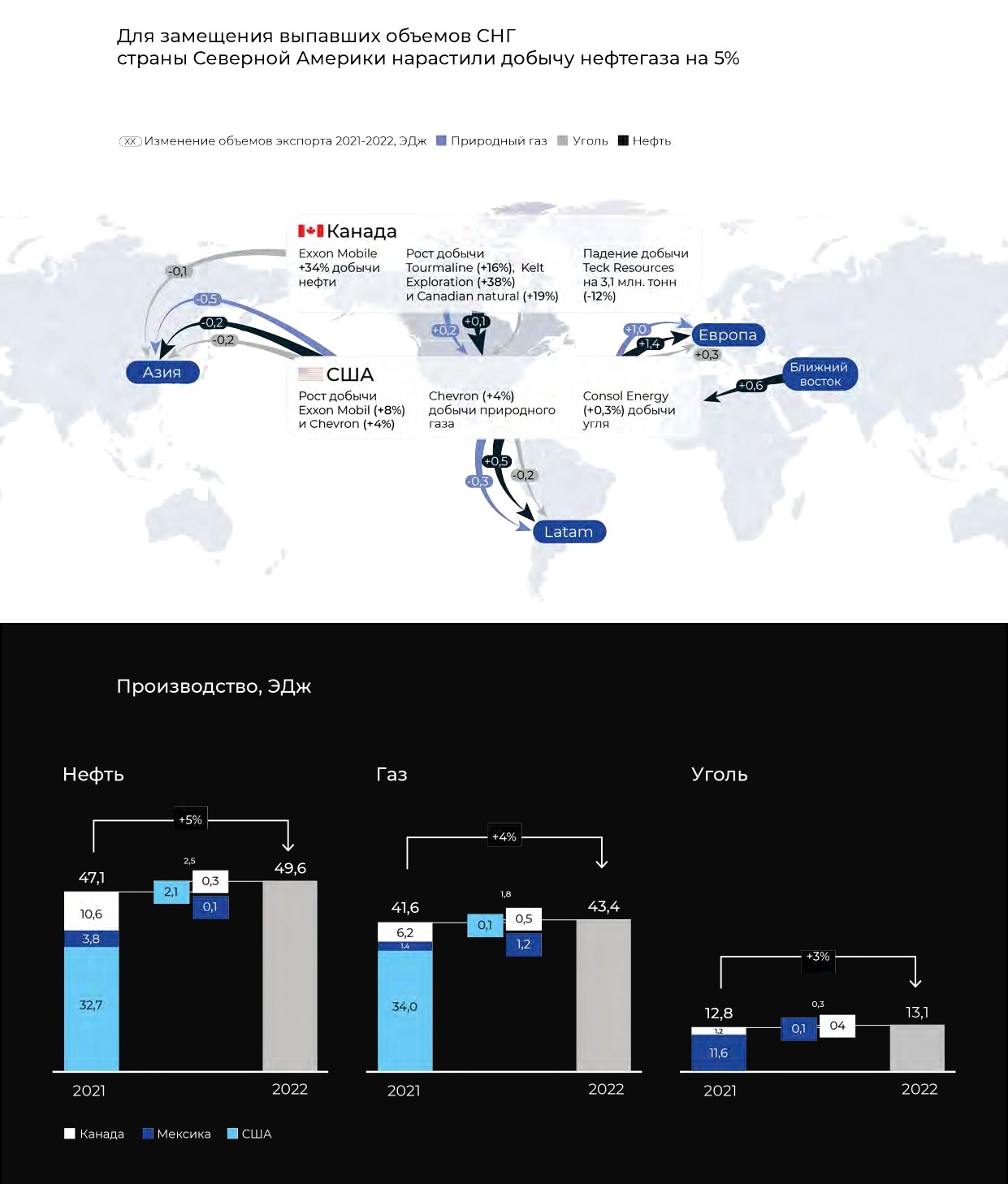

Для стран Северной Америки потрясения 2022 г. оказались менее драматичными, чем для ЕС, в силу достигнутого в 2020 г. энергетического суверенитета. Однако, из-за нехватки энергии они продолжили наращивать производство всех видов ископаемого топлива.

Добыча нефти в странах региона (США, Канада, Мексика) суммарно выросла на 5% к предыдущему году, до 49,6 ЭДж, газа – на 4%, до 43,4 ЭДж. Даже производство угля, которое стабильно снижалось с 2005 г., в 2022 г. выросло на 3% и достигло 13,1 ЭДж. В частности, такие нефтегазовые гиганты, как Exxon Mobil и Chevron, нарастили добычу нефти в США на 8% и 4%, соответственно. Рост добычи газа компанией Chevron на американском рынке составил 4% к предыдущему году, угля компанией Consol Energy – 0,3%. При этом в Канаде Exxon Mobil нарастила добычу нефти сразу на 34%. Также по итогам 2022 г. значительно выросла добыча газа в этой стране: Tourmaline нарастила ее на 16% к предыдущему году, Kelt – на 38%, Canadian Natural – на 19%.

При этом важно отметить, что ископаемое топливо по-прежнему составляет более 80% от всех источников энергии в регионе.

Поворот к ископаемому топливу

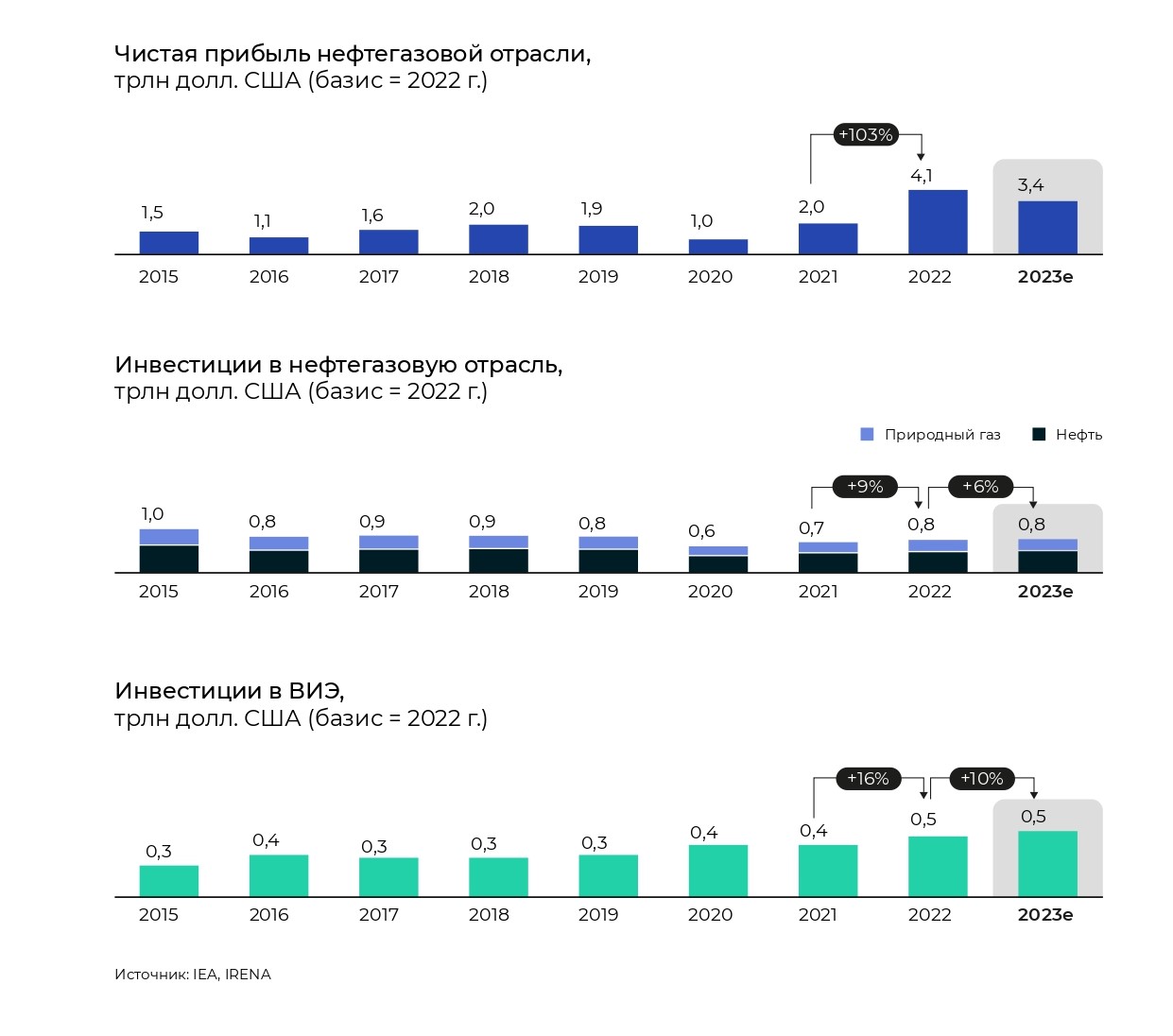

2022 г. стал периодом беспрецедентного роста чистой прибыли нефтегазовых компаний. Увеличение этого финансового показателя по сравнению с 2021 г. составило 103%, то есть более чем вдвое – до 4,1 трлн долл. США.

Однако, несмотря на получение сверхприбылей, инвестиции в ВИЭ не только не увеличились, но даже были приостановлены некоторыми ведущими энергетическими ВИНКами.

Так, в 2022 г. американские компании Exxon Mobil, ConocoPhilips и Chevron не инвестировали в ВИЭ. BP замедлила запланированное сокращение добычи нефти и газа с 40% до 25% к 2030 г. по сравнению с планом 2019 г. Компания также снизила прогнозируемые ежегодные расходы на возобновляемые источники энергии на 17% по сравнению с планом 2021 г. Аналогичный тренд замедления развития ВИЭ четко прослеживается и в Европе. Выработка энергии посредством ВИЭ с 2000 г. по 2020 г. увеличилась в этом регионе с 2,9 ЭДж до 11,5 ЭДж, то есть почти в 4 раза. Однако по итогам 2021 г. она составила всего 11,7 ЭДж, показав символический рост к предыдущему году, а по итогам 2022 г. – 12,5 ЭДж (+6,8%).

В то же время вложения в нефтегазовую отрасль, которые демонстрировали отрицательный тренд в период с 2015 г. по 2020 г., вновь начали расти в 2021 и 2022 гг. По итогам 2023 г. мы также прогнозируем рост на уровне 6% к предыдущему году.

Таким образом, несмотря на утверждения европейских и американских лидеров о значимости зеленой повестки, бизнес демонстрирует первые шаги в направлении частичного отказа от ВИЭ, что ставит под сомнение сохранение текущих темпов развития зеленой энергетики. Такие утверждения в последнее время также регулярно появляются в прессе. В частности, аналитик нефтяной отрасли Societe Generale Джон Херрлин задавался вопросом: «Возобновляемые источники энергии – это хорошо, но как вы на самом деле зарабатываете деньги?»

Реализуемость зеленого перехода

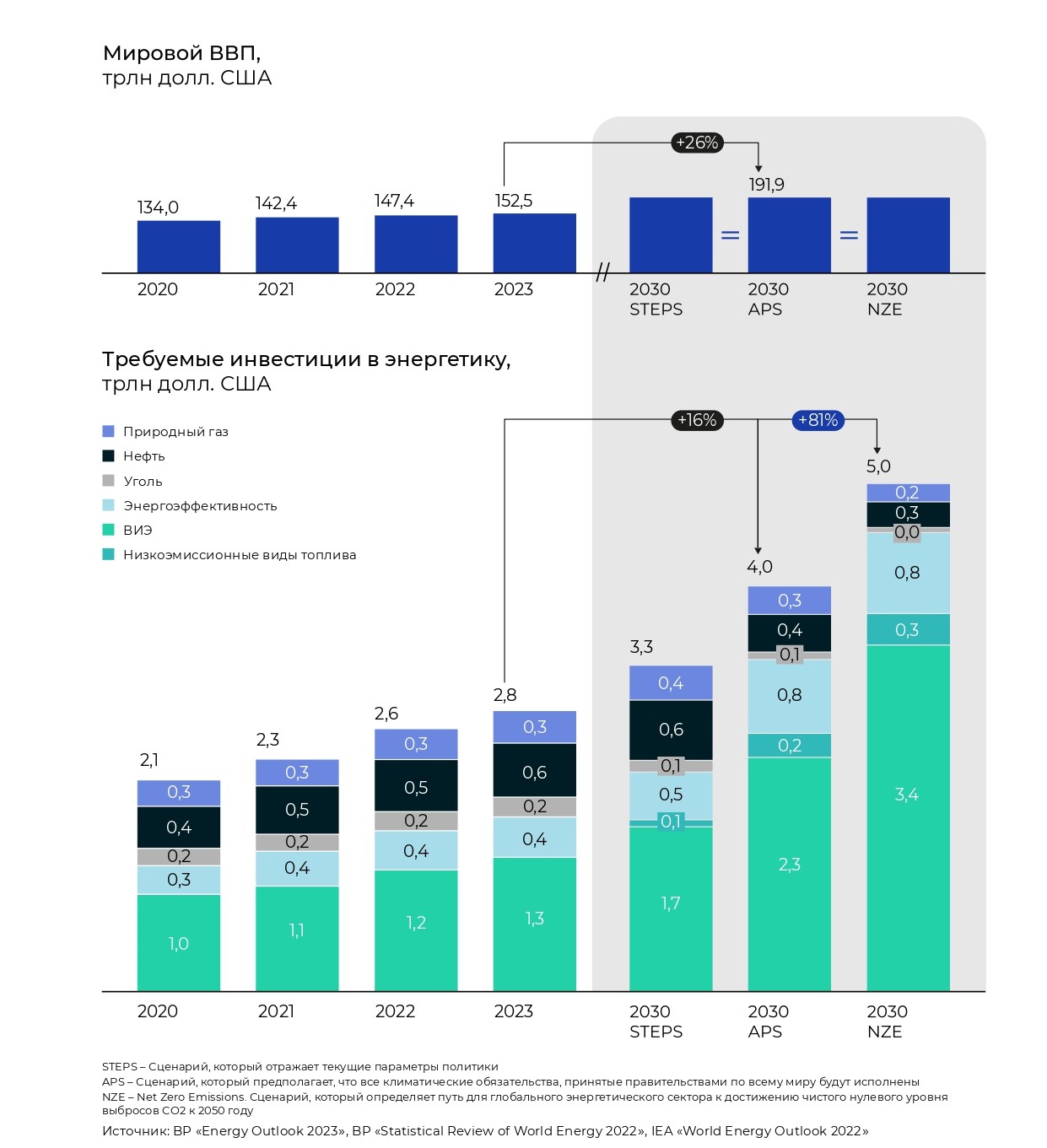

С нашей точки зрения, события 2022 г. отдалили реализацию энергетического перехода, продемонстрировав низкую вероятность достижения целей NZE сценария. Несмотря на более низкую операционную стоимость ВИЭ, достижение нулевого уровня выбросов углекислого газа требует значительного роста инвестиций в энергетику до 2030 г.

В соответствии с прогнозом IEA для достижения целей NZE в 2030 г. потребуется нарастить инвестиции на 81% по сравнению с плановыми значениями 2023 г. Ежегодные инвестиции должны вырасти с 2,8 трлн долл. США в 2023 г. до 5 трлн долл. США в 2030 г., из которых львиная доля (3,4 трлн долл. США) должна будет приходиться на ВИЭ. Необходимый рост инвестиций почти в 3 раза превышает прогнозируемые темпы роста ВВП, а значит должен обеспечиваться изъятием средств из других отраслей экономики.

Также следует учитывать, что поддержание глобального энерго- баланса в условиях неопределенности невозможно без сохранения инвестиций в нефтегазовую отрасль и развития технологий в ней.

Роль России в будущем энергобалансе

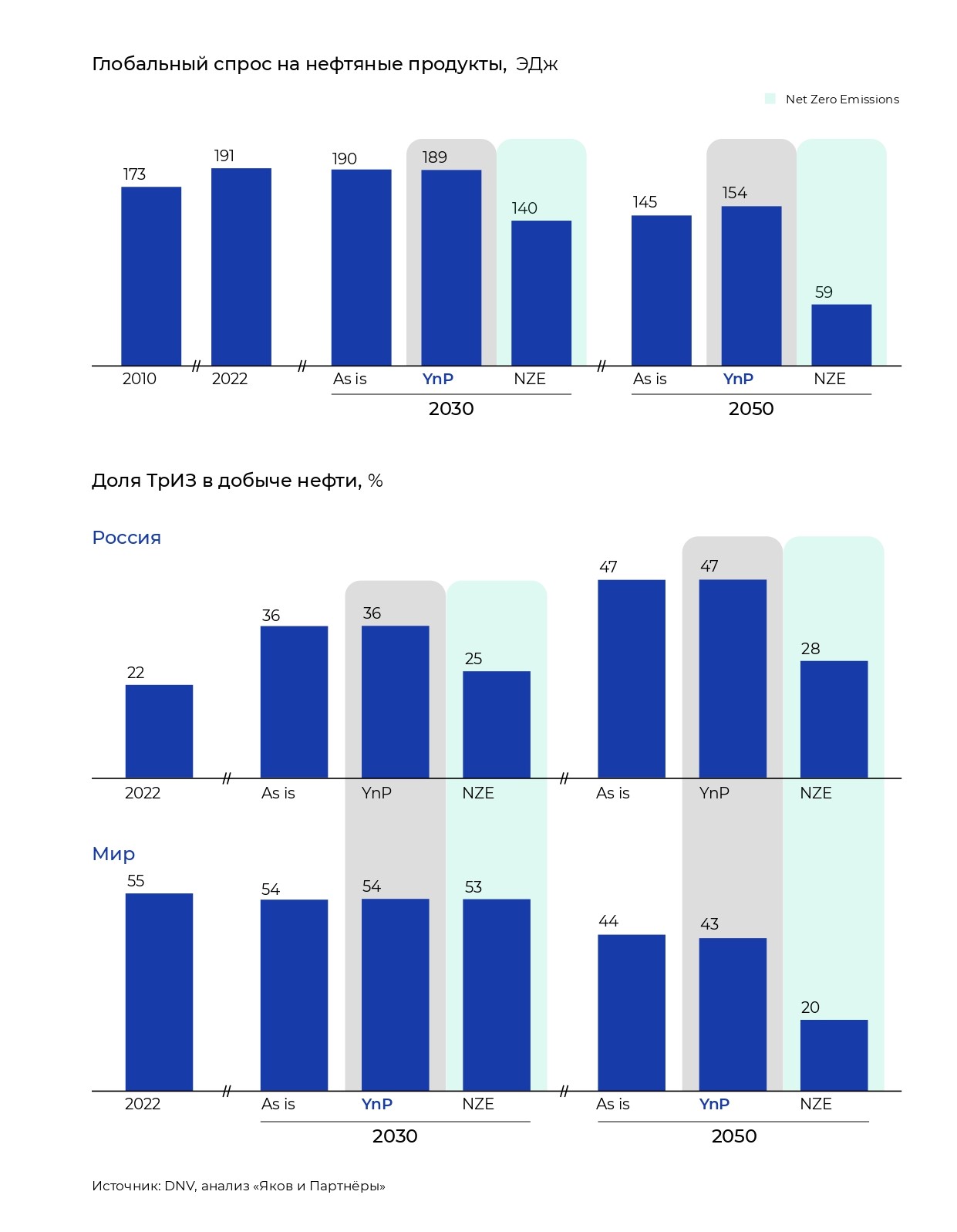

По нашему прогнозу, глобальный спрос на нефть и нефтепродукты к 2030 г. лишь незначительно снизится к уровню 2022 г., а к 2050 г. упадет на 19% за счет роста мощностей генерации ВИЭ.

Доля ТрИЗ нефти в добыче России, согласно прогнозам, к 2030 г. увеличится до 36%, а к 2050 г. на ТрИЗ будет приходиться уже почти половина добычи. Это означает, что роль новых технологий и эффективных методов добычи лишь возрастет.

В то же время на мировом рынке ситуация с добычей ТрИЗ развивается иначе, чем в России. В 2022 г. доля ТрИЗ в добыче составляла 55%, однако к 2050 г. этот показатель снизится до 43% (при 54% в 2030 г.) за счет переориентации многих стран, включая США, на альтернативные источники энергии и постепенного вытеснение нефти и газа из энергобаланса стран.

При этом глобальный спрос на импорт ископаемого топлива в дружественные регионы, будет оставаться высоким, а потребление начнет снижаться лишь после 2030 г. При сохранении санкционных ограничений на поставки ископаемого топлива возможности реализовать экспортные объемы из РФ на европейском рынке будут минимальными. Спрос на импорт энергоносителей в АТР продолжит удерживаться на высоком уровне, что позволит России сохранять и даже наращивать нефтегазовый экспорт.

России для обеспечения необходимого уровня производства энергии в 2030 г. будет необходимо нарастить добычу углеводородов именно за счет ТрИЗ. Рост доли ТрИЗ в структуре добычи нефти и газа приведет к падению маржинальности и росту цен, что повысит конкурентоспособность зеленой энергетики и простимулирует ее развитие. Однако в случае сохранения тенденций на снижении темпов роста мировой экономики и инвестиций в ВИЭ, наблюдаемых в 2022–2023 гг., энергетический переход может быть отодвинут за горизонт 2050 г.

Поворот к ископаемому топливу

В ходе всестороннего анализа российского топливно-энергетического комплекса и опроса ключевых лиц нефтегазовой промышленности, включая руководителей ведущих отраслевых компаний и представителей Минэнерго, нам удалось выявить ряд наиболее острых проблем, тормозящих устойчивое развитие нефтегазовой индустрии в России.

Среди главных препятствий мы выделяем ограниченный приток инвестиций в НИОКР, а также проблему дефицита высококвалифицированных специалистов. По нашим оценкам, потребность отрасли составляет около 25 тыс. работников, включая инженеров, ИТ-специалистов и рабочих. Кроме того, наблюдаются проблемы с адаптацией сотрудников к замещенному оборудованию и программному обеспечению.

Дополнительно следует отметить барьер, связанный с высокой стоимостью финансирования (отраслевые эксперты отмечают потребность в льготной процентной ставке в первую очередь для финансирования НИОКР), непрозрачную систему налогообложения, что затрудняет долгосрочное планирование инвестиционных проектов и операционной деятельности, и внешние факторы, такие как замедленное развитие других секторов отечественной промышленности и ограниченный доступ к технологиям и оборудованию. Высокое административное давление на нефтегазовые компании и процессуальные издержки также являются дополнительным бременем для отрасли.

Отдельным пунктом необходимо выделить высокую зависимость от западных технологий

Большинство заявленных крупнотоннажных СПГ-проектов находятся в зоне риска из-за ухода зарубежных лицензиаров и подрядчиков (в России остаются дефицитными ключевые компоненты для крупнотоннажного СПГ). По этой же причине возможна остановка строящихся и проектируемых газохимических проектов. До введения санкций в 2022 г. в структуре российского рынка нефтесервисных услуг (Oilfield Services, OFS) западные компании доминировали в высокотехнологичных сегментах, таких как софт для геологоразведки, оборудование для шельфового бурения, роторные управляемые системы, комплексы телеметрии и каротажа, флоты ГРП и др.

Три возможных варианта развития энергетического комплекса России

1. Инвестиции в технологический суверенитет

Контекст: в условиях санкционного влияния главная задача – обеспечить рынок собственными технологиями и создать суверенный OFS. Это позволит продолжить независимую добычу нефти, в том числе решит проблему растущей доли ТрИЗ в совокупных объемах добычи. Обеспечение технологического суверенитета потребует значительно нарастить инвестиции в отечественные технологии и НИОКР нефтегазовой отрасли, выстроить новую модель взаимодействия компаний и государства для наиболее эффективного процесса развития технологий.

Риски: разработка собственных технологий, ввиду существенных рискованных инвестиций в краткосрочном периоде, приведет к снижению маржинальности добычи и переработки по сравнению с использованием готовых технологических решений западных компаний. Более того, даже при достаточных инвестициях для части технологий отечественные решения могут не быть разработаны в необходимые сроки. При этом в сложившейся ситуации очевидна критическая значимость развития отечественных технологий добычи нефти и газа.

2. Ожидание возвращения технологий

Контекст: мы прогнозируем рост уже образовавшегося энергетического дефицита, что может вынудить европейские страны отказаться от введенных ограничений на импорт российских энергоносителей, а также запрета на ввоз технологичного оборудования. Ослабление санкций позволит российским нефтегазовым компаниям сохранять или наращивать объем добычи ископаемого топлива. Возвращение технологических мейджоров будет способствовать сохранению российскими ВИНКами прибыли на высоком уровне и даст возможность осуществить технологический переход более умеренными темпами.

Риски: при сохранении санкционных ограничений российским компаниям нефтегазового сектора будет необходимо искать компромисс с западными поставщиками технологий – вести переговоры о неприемлемости санкций, препятствующих мировому экономическому росту, и возможностях взаимовыгодного сотрудничества. Отсутствие высокоэффективных технологий снизит маржинальность добычи ТрИЗ и создаст риск ее снижения вплоть до 20% от потенциальных значений. Однако данный сценарий не обеспечивает решения проблемы технологической зависимости, в долгосрочный перспективе риски потерь объемов по причине отсутствия технологических решений сохранятся. В ситуации конфликта с западными лицензиатами нефтегазовая добыча России снова окажется в зоне риска.

3. Зеленая гонка

Контекст: обширные территории России обладают большим потенциалом для введения в эксплуатацию ВИЭ. Ввод ВИЭ поможет снизить внутреннее потребление ископаемых видов топлива и обеспечить 25 ЭДж энергии в год, став вариантом долгосрочного развития энергетики в стране. В то же время сокращение потребления нефти на внутреннем рынке даст возможность дольше получать значительную экспортную выручку от ее реализации в страны Азии. России потребуется развивать собственные технологии ВИЭ с амбицией их экспорта.

Риски: переход на ВИЭ потребует колоссальных высокорискованных инвестиций в масштабах всей экономики. Санкции со стороны западных стран и ограничение доступа к передовым рынкам ВИЭ могут стать дополнительным барьером для осуществления зеленого перехода. В настоящий момент явно просматривается лидерство Китая на рынке солнечной энергетики. Китай потенциально может стать поставщиком технологий и для России, закрыв часть потребностей в технологиях для ВИЭ, однако необходимо не только наращивать мощности генерации энергии посредством ВИЭ, он и инвестировать в развитие технологий зеленой энергетики. В долгосрочной перспективе реализация такого сценария потребует не только глобальных финансовых ресурсов, но и уверенности в сохранении тренда на зеленый переход, перспектива которого стала еще более туманной в свете энергетического кризиса.

С нашей точки зрения, выбор одного из направлений в качестве ключевого не исключает инвестиции в прочие. Аналитики «Яков и Партнёры» считают, что ключевым вектором развития ТЭК России должен стать первый сценарий, однако также необходимо сохранять выборочные инвестиции в перспективные технологии ВИЭ, обладающие экономическим потенциалом. Судя по последним публичным заявлениям, нефтегазовые компании также предпочитают мыслить в рамках первого сценария, осознавая неизбежные риски и требуемые ресурсы для его реализации.

Энергетический кризис и попытки вытеснить Россию из мирового энергобаланса – период решений для нефтегазовой отрасли. Компаниям и государству необходимо совместно определить приоритеты для отечественного ТЭК, выработать эффективные механизмы для преодоления вызова и сохранения лидирующей позиции России на мировом энергетическом рынке.

1 European Industry Buckles Under Soaring Energy Prices - Bloomberg.

2 Europe’s energy crisis risks forcing factories across the continent to relocate or close down (lemonde.fr)