Изменение энергетического ландшафта: что происходит?

В основе происходящего энергетического перехода лежат фундаментальные, долгосрочные и необратимые силы. При этом потрясения последних лет придали ему новый импульс, направленный на обеспечение энергобезопасности и доступности энергии в складывающемся многополярном мире.

Текущие усилия и вложения в технологии энергоперехода являются минимально необходимыми для поддержания этого процесса, но их явно недостаточно для замедления глобального потепления до уровня ниже 2 градусов.

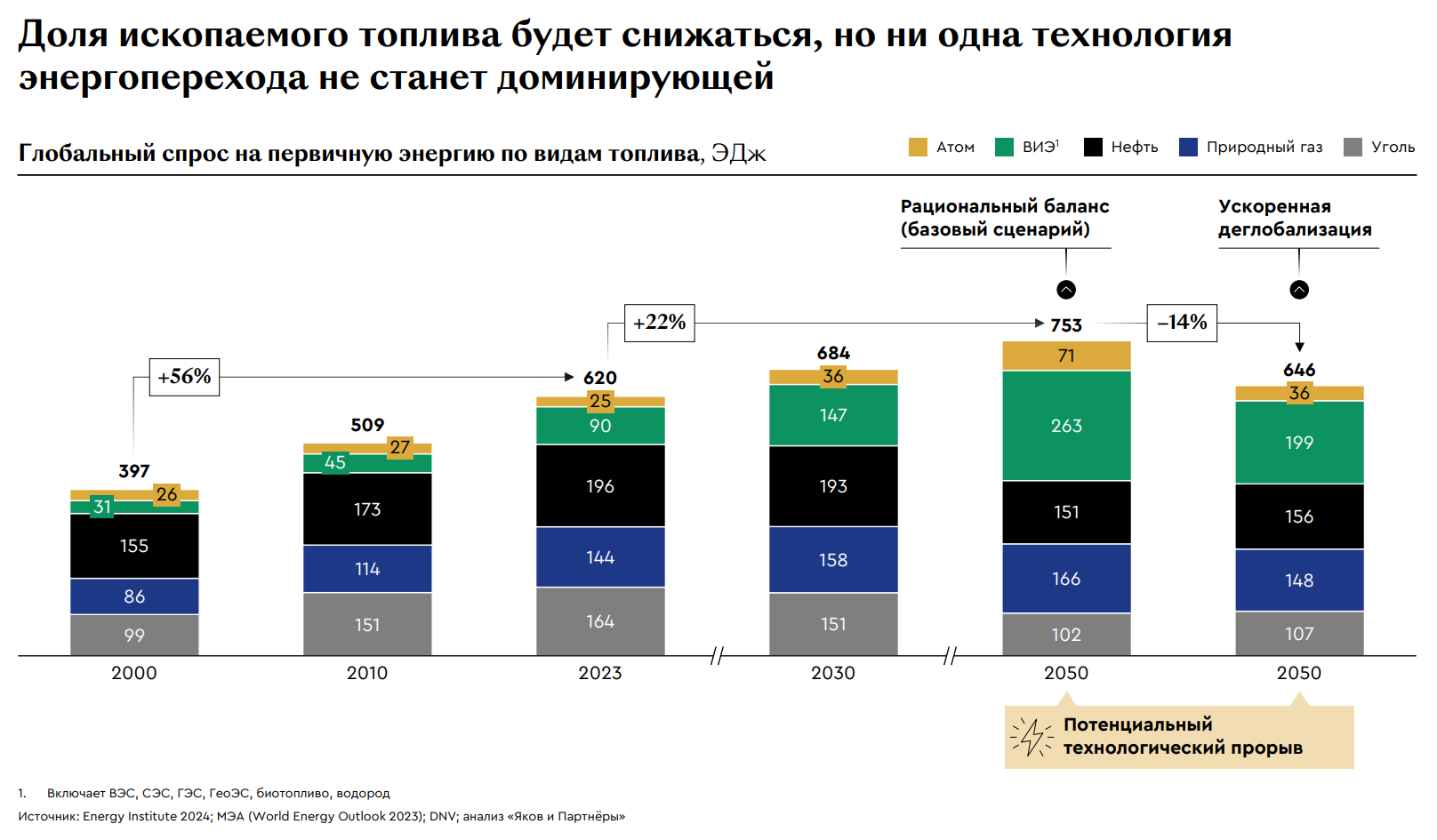

К 2050 г. глобальный спрос на первичную энергию вырастет на 22%, а потребление электричества увеличится почти вдвое.

Однако возможный локальный дефицит критически важных металлов (таких как литий, медь, никель и редкоземельные металлы), необходимость в крупных инвестиционных вливаниях, а самое главное, неготовность многих новых технологий к коммерческому использованию делают энергопереход нелинейным. Опережающее технологическое развитие и создание новых бизнес-моделей формируют потенциал для получения «преимущества первого игрока» и открывают новое окно возможностей.

С учетом требуемых изменений и текущих неопределенностей можно выделить два основных сценария развития мирового энергобаланса:

- Рациональный баланс (базовый сценарий) – развитие энергетического портфеля с учетом экологических и экономических интересов.

- Ускоренная деглобализация – поляризация мира и разрушение энергетических цепочек поставок ведут к значительному замедлению энергоперехода.

Даже при реализации оптимального сценария «Рациональный баланс» доля первичной энергии из ископаемых источников в мире к 2050 г. составит около 55%.

«Озеленение» ископаемого топлива и развитие технологий низкоуглеродной энергетики, находящихся сегодня за горизонтом коммерческого использования, являются основой долгосрочного успеха энергоперехода.

Вызовы и возможности для России: что это значит?

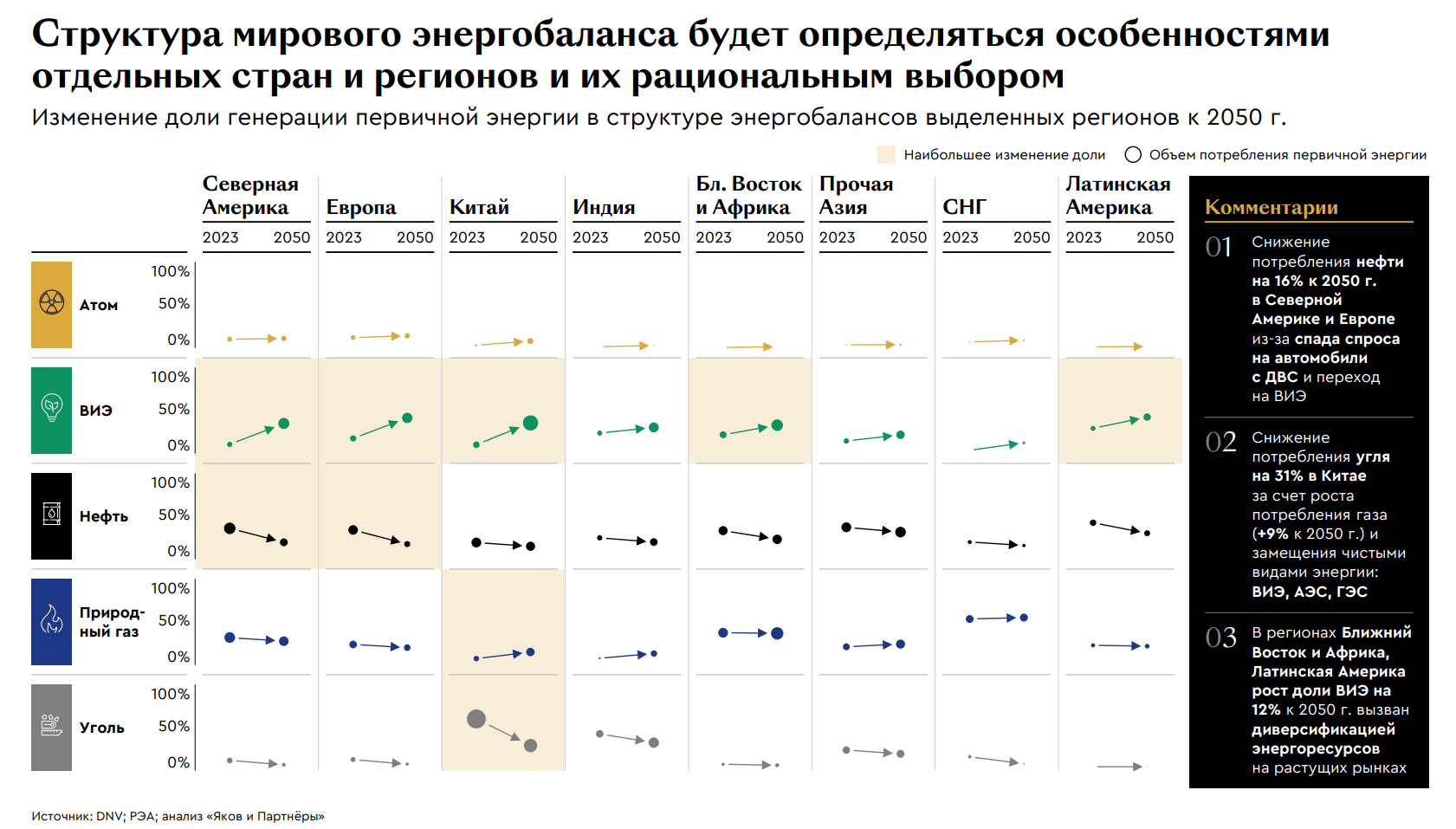

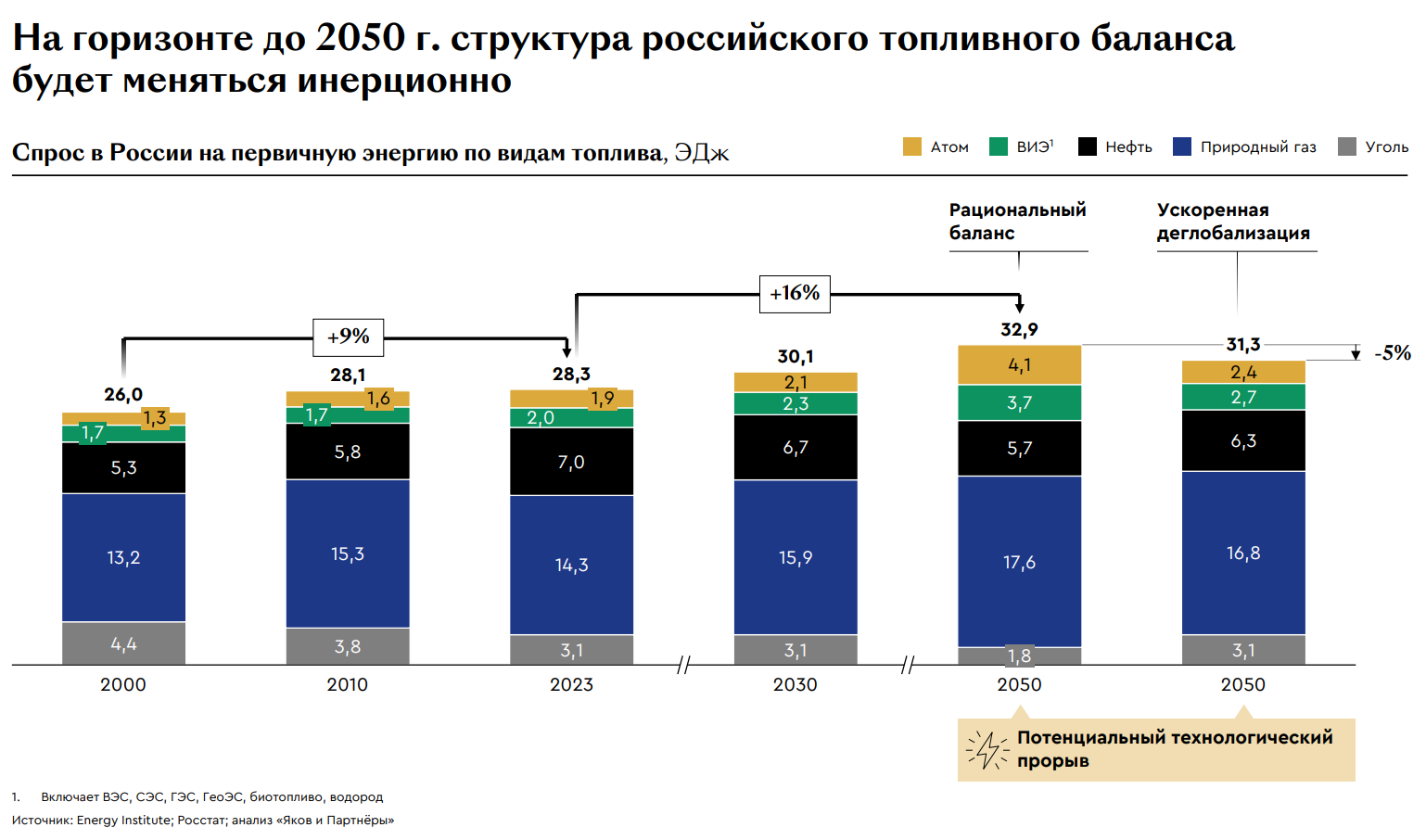

Темпы замещения ископаемых источников в России будут значительно ниже, чем в других странах. В базовом сценарии их доля к 2050 г. снизится с 86 до 75% по сравнению со среднемировым значением на уровне 55%. Удельный прирост потребления электроэнергии составит 2% в год (в мире – 2,2%).

Ключевые риски для энергоперехода в России обусловлены сложностями с доступом к современным технологиям и оборудованию. Для снижения этих рисков требуется импортозамещение критически важного оборудования, в том числе предназначенного для производства СПГ и тепловой генерации.

Недостаточная надежность цепочек поставок и волатильность внешних рынков создают серьезный риск для экспорта ископаемого топлива из РФ, развития технологий чистой энергетики (ВИЭ, АЭС, водород) и повышения спроса на них.

Стране потребуется развитие новых технологий как для производства чистой энергии, так и для «озеленения» ископаемого топлива.

Окно возможностей для России потребует развития трех ключевых направлений:

- Энергетический суверенитет – закрытие стратегических разрывов в сырье, технологиях и цепочке поставок сегментов спроса и предложения, доступности кадров и инвестиций.

- Инфраструктура для ускоренного развития внутреннего спроса (в числе прочего на территориях опережающего развития – в Арктике и ДФО) и электродвижения, создаваемая коммерческими компаниями в партнерстве с государством.

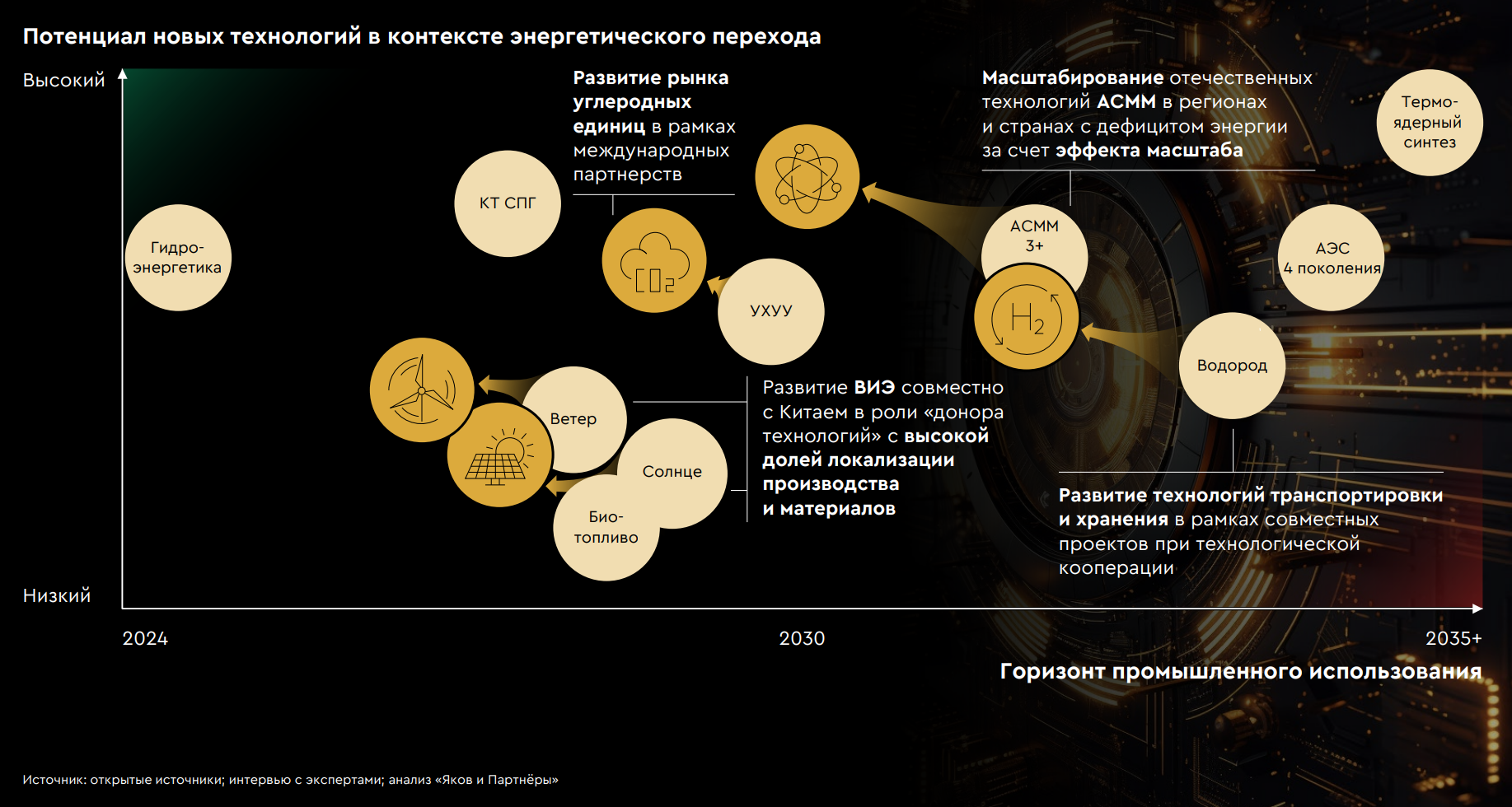

- Развитие новых технологий производства низкоуглеродной энергии, которое позволит достичь прорыва за счет эффекта масштаба, в том числе за счет международных партнерств и интеграции технологий в комплексные энергетические решения для внутреннего и внешнего рынков.

Развитие этих ключевых направлений не только даст непосредственный положительный эффект для индустрии, но и расширит экспортный потенциал российской энергетики за счет технологий и решений, что потребует координации действий в рамках единой экосистемы Russia Incorporated.

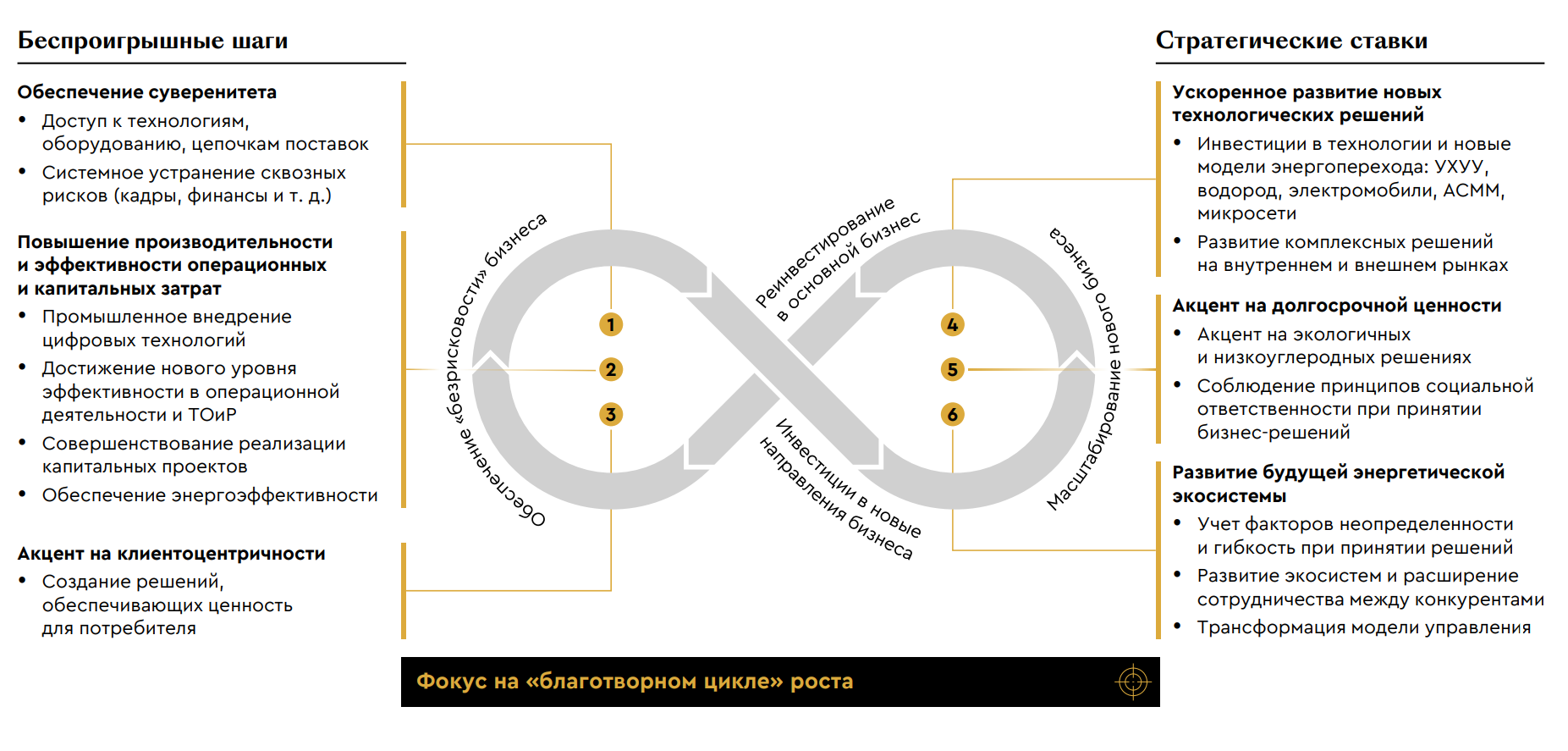

Новые императивы для стратегического планирования: что делать?

Успешное развитие топливно-энергетического комплекса России будет зависеть от ускорения коммерциализации новых технологий. При этом можно выделить три беспроигрышных шага и три стратегические ставки для российского ТЭК, которые могут запустить благотворный цикл роста.

Для этого участникам рынка придется в условиях высокой неопределенности овладеть новыми приемами и принципами стратегического планирования, которых можно выделить пять:

- Сценарное планирование – симуляция экстремальных, но потенциально возможных сценариев развития внешней среды на долгосрочном горизонте и «приближение» их к сегодняшнему дню.

- Динамическое принятие решений – максимизация стратегической ценности портфеля активов или капитала на определенном временном горизонте с учетом развития новых технологий и потенциала управленческого воздействия.

- Ориентация на долгосрочную ценность – стремление принимать инвестиционные решения, призванные создавать долгосрочную ценность для компании, государства и общества, а также превращать ее в акционерную стоимость.

- Инновации в разработке бизнес-моделей – активное развитие портфеля новых бизнес-возможностей, переход к конкуренции на уровне экосистем, партнерств и альянсов, в которые могут входить прямые конкуренты.

- Трансформация модели управления – дифференцированный подход к модели управления, включающий концентрацию ресурсов для развития прорывных компетенций будущего, развитие клиентоориентированных вертикалей и гибкое управление рисками, безжалостное снижение затрат, в том числе за счет цифровизации.

При грамотном управлении и достаточных инвестициях в новые технологии Россия получит положительный эффект как для внутреннего потребления, так и для экспорта.

Локализация производства ключевого энергетического оборудования, построение надежных цепочек поставок, удовлетворение спроса за счет газовой и атомной генерации и введение новых мощностей ВИЭ позволит обеспечить рост производства первичной энергии на внутреннем рынке на 16%.

С другой стороны, сохранение объемов экспорта за счет диверсификации видов топлива и формирования предложений под ключ, наращивание экспорта газа, в том числе СПГ до 2,4 раз к 2050 г., акцент на «высокотехнологичных» и низкоуглеродных энергоносителях и реализация потенциала экспорта технологий нового поколения, находящихся за горизонтом коммерческого использования в 2023 г. позволят увеличить объем экспорта российского ТЭК на 8% к 2050 г. и в целом удержать долю не менее 8% мирового энергобаланса с помощью российских решений.