Среднегодовое падение рынка одежды и обуви в России с 2018 по 2022 г. составило 3,5%, при этом в стране значительно выросла доля доступной моды, которая достигла отметки 72% (данные отчета Fashion Consulting Group, 2023). Ключевым драйвером развития рынка стал онлайн-сегмент, который за аналогичный период вырос с 10 до 32% от общего объема (данные отчета Fashion Consulting Group, 2023). При этом в базовом позитивном сценарии рынок одежды и обуви может прирасти на 5–7% в ближайшие пять лет за счет развития отечественных игроков – к таким выводам пришли эксперты «Яков и Партнёры» в отчете под названием «Будущее рынка fashion в России: „затянуть пояса“ или „мода без границ“?».

Российский рынок одежды и обуви стабильно сокращается, единственным периодом роста за последние пять лет стал 2021 год (данные отчета Fashion Consulting Group, 2023), что может быть связано с реализацией отложенного постпандемийного спроса. Дополнительное давление на верхние ценовые сегменты оказали такие внешние факторы, как рост цен из-за снижения курса рубля, ограничения на импорт товаров верхних ценовых категорий, а также проблемы с логистикой и уход ряда международных игроков. Все это способствовало росту доли бюджетного сегмента до 72%.

Более 70 крупных зарубежных брендов, которые в 2021 г. обладали долей более 20% и получили выручку в общей сложности на сумму более 450 млрд руб., покинули рынок России. Как отмечают авторы исследования, текущая ситуация стала важнейшим драйвером развития для отечественных компаний.

Доля российских игроков из первой тридцатки относительно всего рынка по объему выручки выросла за пять лет с 20 до 35%, при этом свою роль сыграл не только уход других игроков, но и правильно выбранная стратегия: ключевыми факторами успеха стали доступный продукт, диверсифицированная бизнес-модель и федеральное покрытие. Отдельно важно выделить бизнес-модель маркетплейсов: в 2021–2022 гг. она обеспечила быстрый рост оборота от 35 до 130% в зависимости от площадки, что подчеркивает растущую роль онлайн-ритейла в нашей стране.

Доля онлайн-продаж на рынке одежды и обуви в России растет более чем вдвое быстрее, чем в большинстве стран-лидеров: так, в 2018–2022 гг. ежегодный прирост достигал 35%, что сопоставимо с показателем Индонезии. Как отмечается в исследовании, максимальный охват онлайн-канала продаж в большинстве стран-лидеров наблюдался в годы ограничений, связанных с пандемией COVID-19, и составлял не более 41–44%, что говорит о потенциальном запасе роста данного канала в России, где его охват в 2022 г. составлял около 32%.

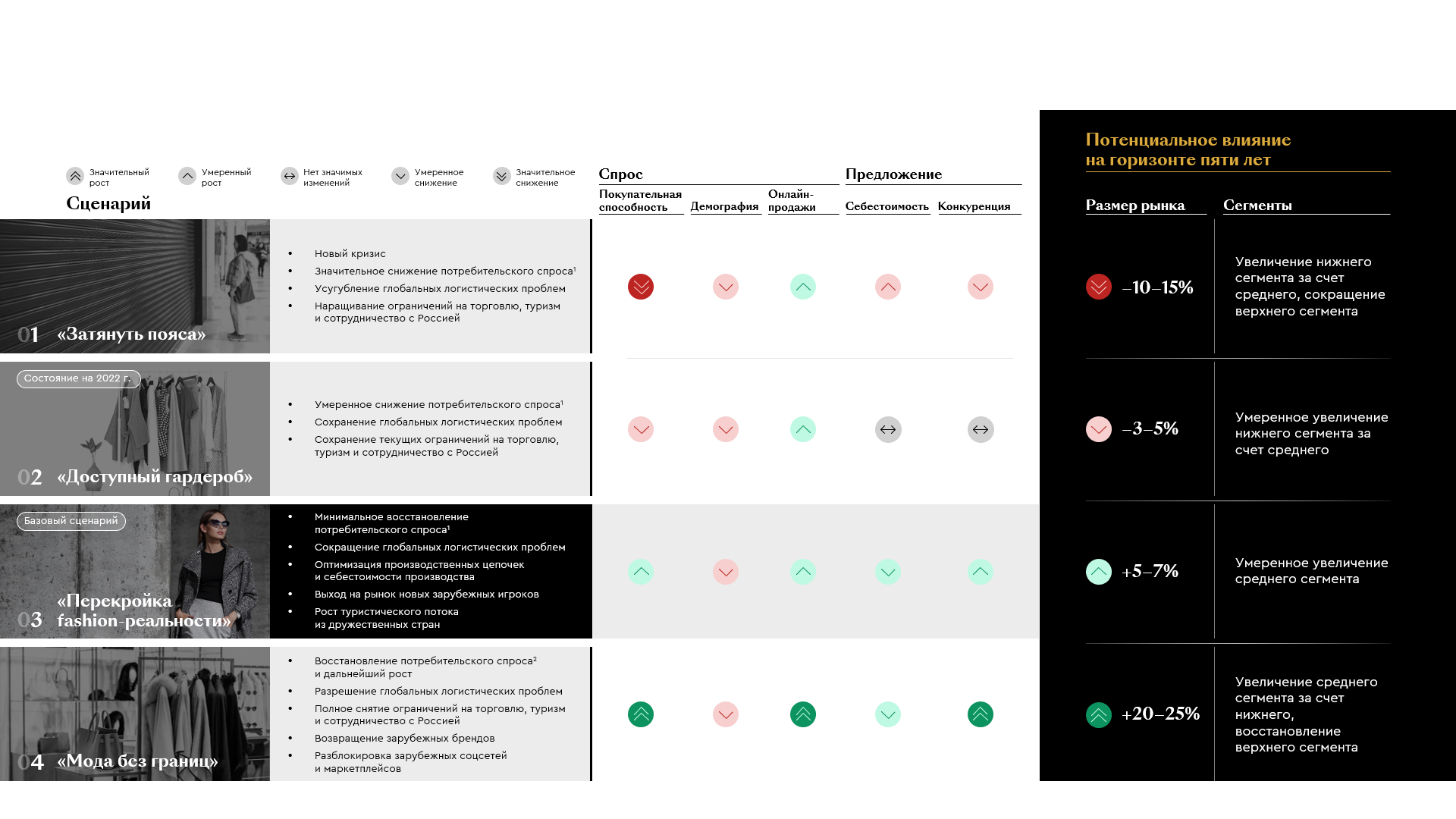

Как отмечают авторы исследования, на горизонте пяти лет рынок в России подвержен широкому спектру трансформационных изменений, связанных с демографической ситуацией в стране, покупательной способностью населения и внешнеполитическими факторами.

В базовом позитивном сценарии, который предполагает минимальное восстановление потребительского спроса, сокращение глобальных логистических проблем, оптимизацию производственных цепочек и себестоимости производства, а также выход на рынок новых зарубежных игроков и рост туристического потока, рост может составить 5–7% на горизонте пяти лет.

Отечественным мультибрендовым ритейлерам важно уже сейчас начать готовиться к гонке за потребителем в новой реальности. Так, необходимо усилить CVP для массового сегмента и дифференцироваться за счет phygital-опыта, искать баланс борьбы и партнерства с маркетплейсами, по возможности консолидировать торговые площади, развивать партнерские форматы для удаленных локаций. Если говорить о конкретных нишевых брендах, то речь идет, конечно, о правильном позиционировании в освободившихся дефицитных нишах, запуске лимитированных и авторских коллекций, выходе на международные рынки, ориентации на формирование комьюнити вокруг бренда. Успешные игроки уже сейчас реализуют ряд этих стратегий, поэтому важно, чтобы эта работа стала системной и получила широкое распространение в нашей стране. Тогда текущая ситуация может стать полноценным трамплином для роста отечественной моды.