12% опрошенных не столкнулись ни с какими проблемами, что в 2,3 раза хуже показателя прошлого опроса

Данные опроса, анализ «Яков и Партнёры».

Это стало понятно в результате проведенного нами в декабре 2023 – январе 2024 г. исследования на базе интервью 98 ключевых сотрудников (ГД, главных агрономов, главных инженеров) крупных (более 20 тыс. га) растениеводческих компаний России по опроснику из 40 вопросов. Исследование проводилось с целью изучения текущей проблематики сельскохозяйственной отрасли и сравнения ее с прошлогодней.

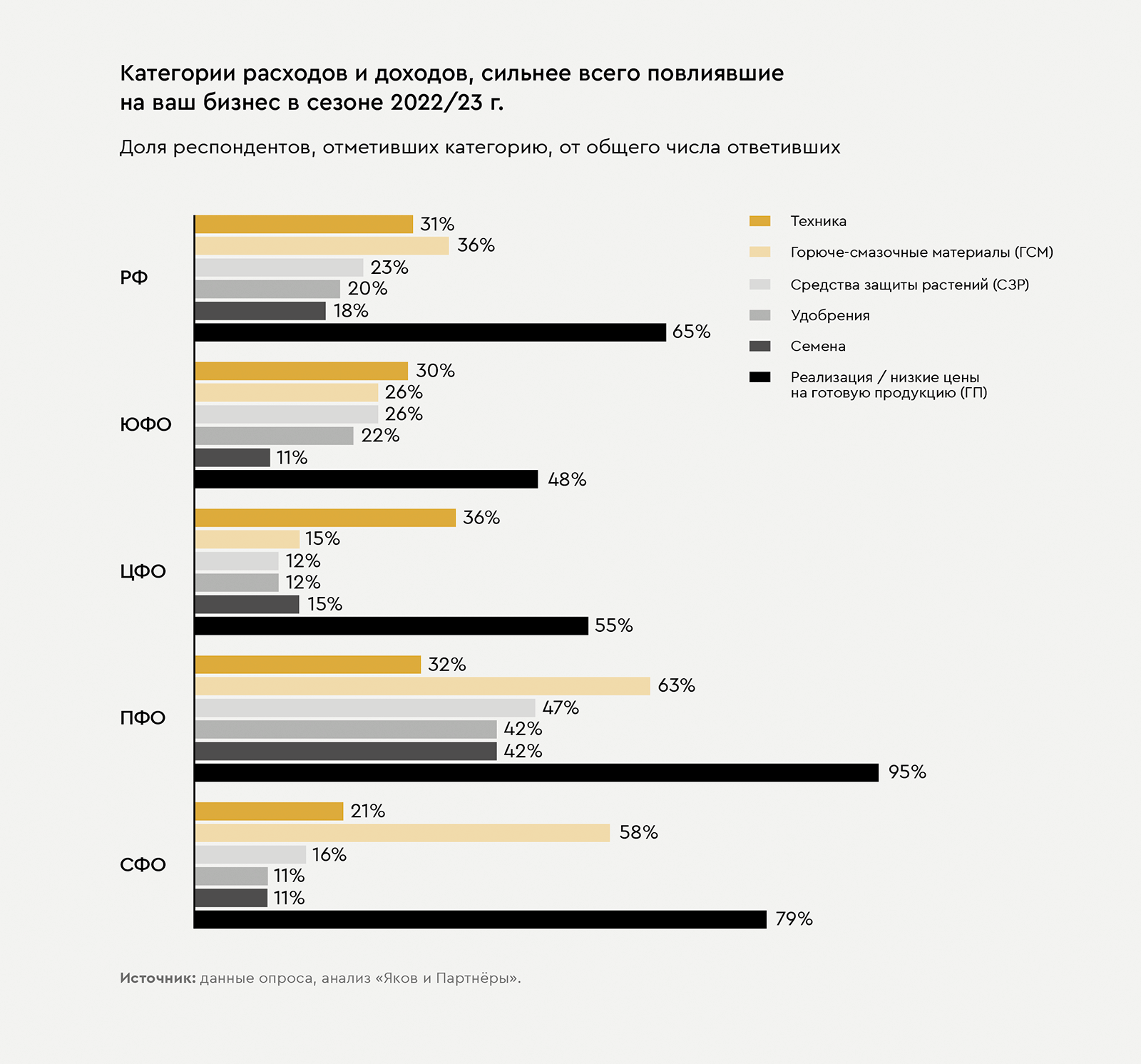

Почти две трети респондентов¹ столкнулись с теми или иными экономическими проблемами: 65% – со снижением цен реализации, а около половины (53%) – с ростом стоимости средств производства, напрямую повлиявшим на себестоимость, что в 13 раз выше показателя прошлого года (4%).

Больше всего снижение цен на готовую продукцию ощутили на себе агропромышленные компании, максимально удаленные от экспортно ориентированных портов южных регионов. При этом проблема снижения цен реализации меньше всего затронула агрохолдинги, сфокусированные на использовании продукции растениеводства дальше по цепочке создания стоимости (животноводство, сахарные заводы и т. д.).

Лишь 12% опрошенных не столкнулись ни с какими проблемами, что в 2,3 раза хуже показателя прошлого опроса.

Ухудшение финансового результата

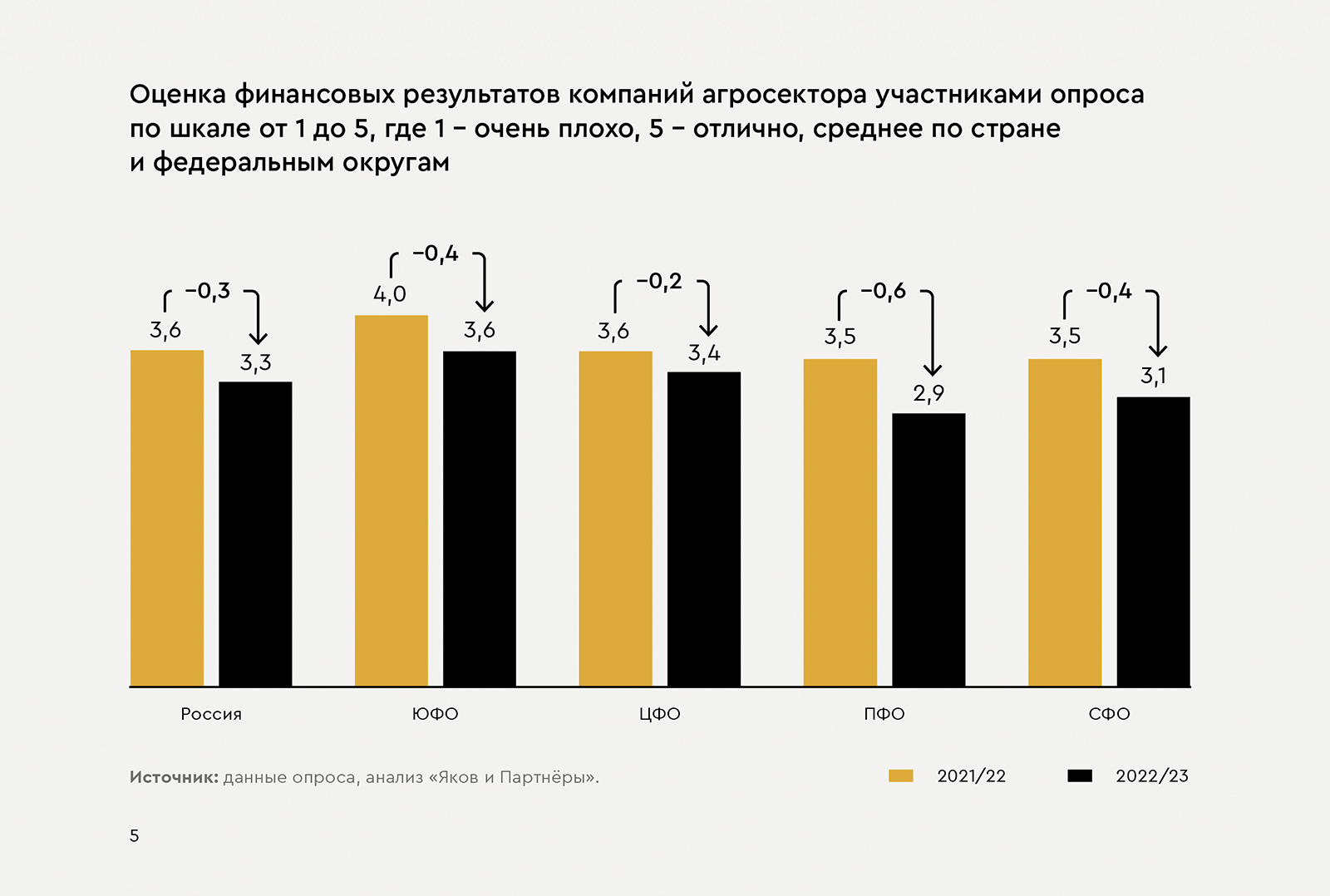

Ожидаемо, что более низкие цены реализации продукции совместно с выросшими затратами, а также ограниченным доступом к технологиям привели к ухудшению финансовых результатов.

При текущей рыночной конъюнктуре в высокомаржинальных южных регионах рентабельность зерновой группы составляет 10–15%, а часть аграриев из ЦФО и ПФО сообщили об околонулевой рентабельности или прямых убытках: «Негативные результаты, так как цена на продукцию ниже себестоимости. Качество зерна низкое из-за погодных условий», «На пшеницу низкая цена, цена продажи ниже себестоимости», «Стараемся сейчас реализовать масличные, на них сейчас адекватная цена. А по зерновым сейчас цена равна себестоимости – пока ждем».

Все это привело к тому, что оценка аграриями своего финансового результата во всех регионах снизилась за последний год на 10% и оказалась на отметке «удовлетворительно»: 3,3 балла из 5,0 возможных.

В прошлом нашем исследовании² мы отмечали четыре ключевых риска для отрасли:

- качество и наличие семенного фонда;

- доступность и качество сельхозтехники и запчастей к ней;

- кадровый голод;

- логистика и сложности реализации продукции.

Приходится констатировать, что все риски так или иначе реализовались, а также добавились проблемы с подорожавшими удобрениями и СЗР.

Качество и наличие семенного фонда

Результаты опроса показывают, что аграрии абсолютно правильно предсказывали (или уже видели) проблемы с закупкой семян: 24% опрошенных год назад считали эту категорию одной из трех наиболее «проблематичных». По факту около половины столкнулись с проблемами в закупках, что ожидаемо привело к тому, что в этом сезоне уже 36% опрошенных считали семена одной из трех наиболее проблемных для закупки категорий. Среди распространенных жалоб также сложности в подборе российских альтернатив и низкие качественные характеристики альтернативных семян.

Фактически около половины аграриев столкнулись с проблемами в закупках семян, что ожидаемо привело к тому, что в этом сезоне уже 36% опрошенных считали закупку семян одной из трех главных проблем

Производители сахарной свеклы сходятся во мнении, что отечественные семена уступают по качеству иностранным: «У нас сахарная свекла. Семян отечественных хороших нет». По подсолнечнику мнения разделились: «По подсолнечнику нет разницы, а по кукурузе есть разница, ориентируемся на импорт», «По подсолнечнику нет семян отечественной селекции: те семена, что предлагают, – это неисследованные и непонятные семена», «Отечественные подсолнечник и кукурузу я бы никогда не сеял. Остальные культуры у нас и так отечественные».

Однако общий сентимент опрошенных респондентов свидетельствует о проблемах в отечественной селекции, при этом в качестве одной из мер поддержки аграрии отмечают открытие большего числа собственных научных центров и усиление финансирования в этой области.

В России собственная генетика мирового уровня есть только по семенам ограниченного количества культур, в том числе по пшенице и ячменю. К культурам, где еще предстоит провести работу, аграрии подходят практично: 84% респондентов не стали бы использовать отечественные семена при наличии более эффективных аналогов. Лишь 4% опрошенных заявили, что используют отечественные семена «по доброй воле», и еще 10% перейдут на отечественные, только если «не будет средств».

С точки зрения рисков, несмотря на наличие правительственной программы самообеспеченности семенами, отраслевые специалисты отмечают, что ее реализация планируется только к 2030 г. и снять острую зависимость от импортных посевных материалов без снижения урожайности в течение одного-двух сезонов будет невозможно.

Доступность и качество сельхозтехники и запчастей к ней

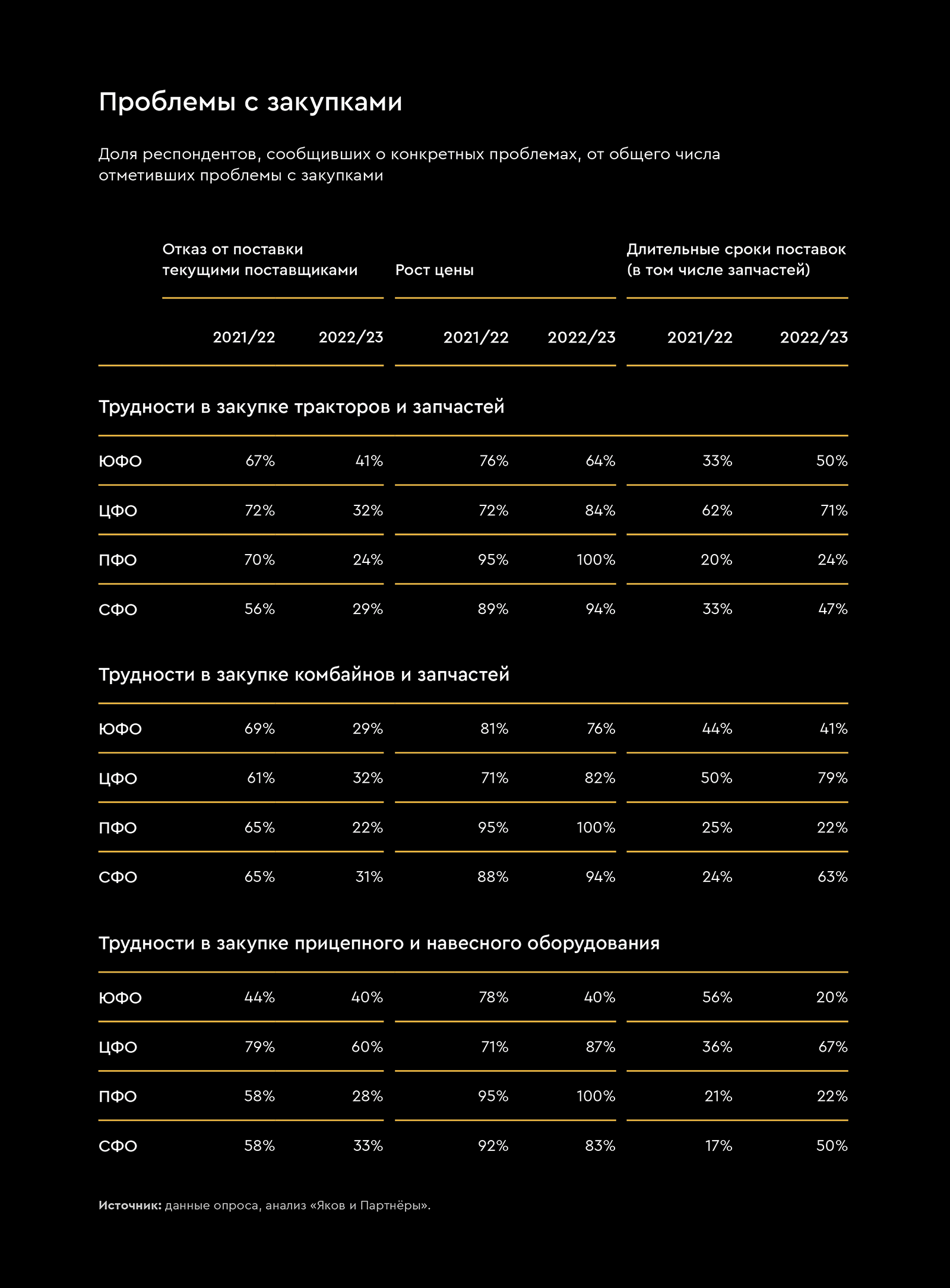

Доля респондентов, которые отметили наличие тех или иных проблем в закупке сельхозтехники и запчастей к ней, по сравнению с прошлым опросом выросла более чем вдвое – с 19 до 44%. Наибольшие проблемы с закупкой присутствуют в сегменте тракторов и комбайнов: 89 и 81% респондентов соответственно.

Важно отметить, что аграрии начали перестраивать взаимоотношения с поставщиками и искать новых партнеров. Так, с отказами от исполнения обязательств по контрактам или от заключения новых контрактов столкнулся лишь каждый третий опрошенный против 64% годом ранее. При этом с ростом цен столкнулись 84% фермеров, а с увеличением сроков поставок – почти каждый второй (46%).

С отказами от исполнения обязательств по контрактам или от заключения новых контрактов столкнулся лишь каждый третий опрошенный против 64% годом ранее

Больше всего ситуация с техникой ухудшилась в ЦФО: на рост цен по тракторам жалуются 84 против 72%, по комбайнам – 82 против 71% в прошлом году.

В целом сентимент в отрасли по запчастям можно охарактеризовать как мрачный: «Приходится неоригинальные запчасти заказывать», «Долго идут запчасти к комбайнам и импортные, и наши. Много времени поэтому теряем», «Экономика страдала из-за дефицита и высоких цен на запчасти. Трактора простаивали, так как они импортные, а поставки запчастей затянулись. Цепочка длинная, и цены на запчасти неадекватные».

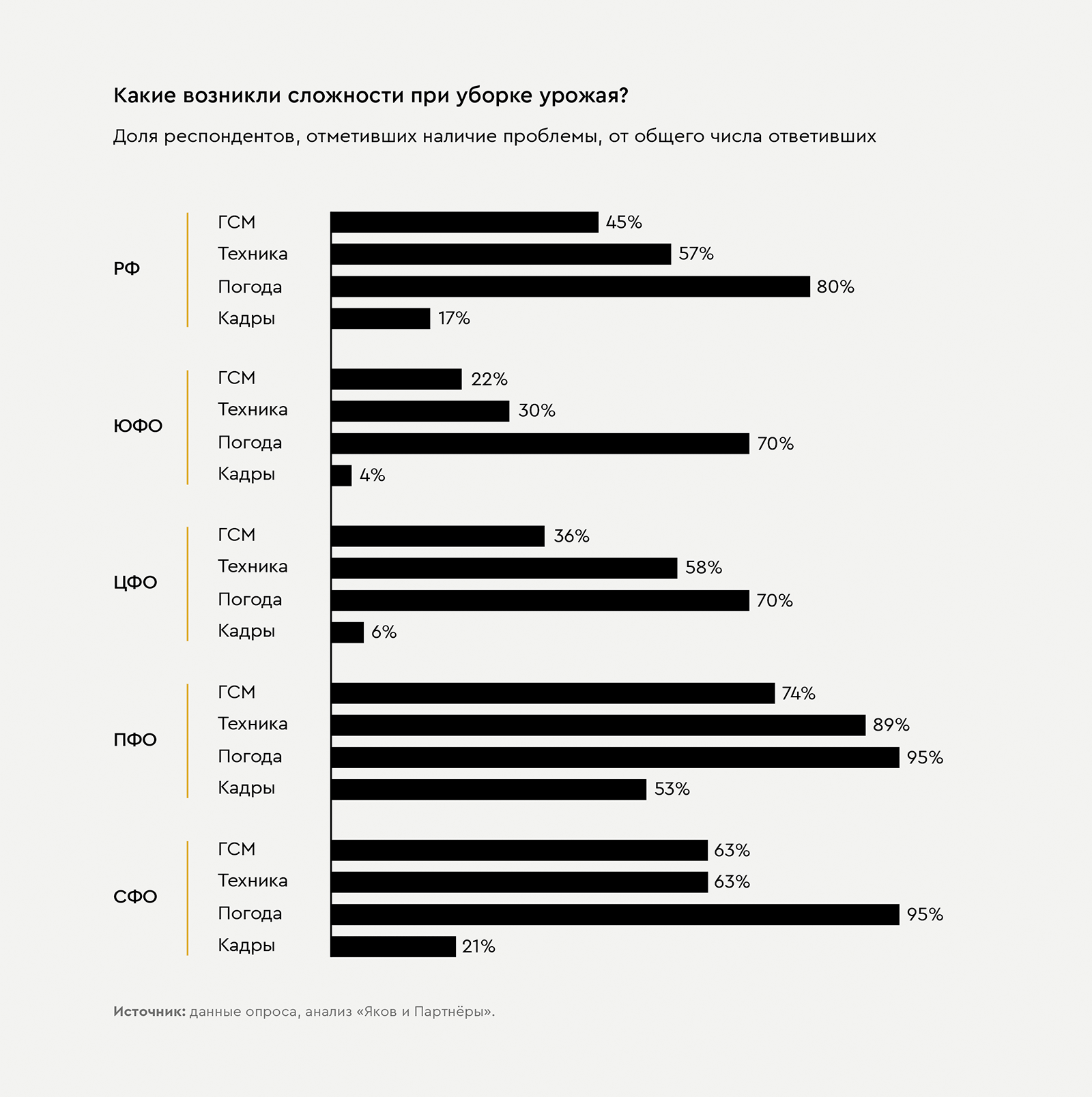

В предыдущем опросе 70% респондентов отметили нехватку исправной техники как один из главных рисков для осуществления планов грядущего сельскохозяйственного года. К сожалению, приходится признать, что недообеспеченность сельхозтехникой действительно повлияла на уборку урожая у 57% респондентов, став вторым самым значимым негативным фактором после погоды. Больше всего эта проблема коснулась ПФО и СФО, где нехватку исправной техники отметили как проблему 89% и 63% опрошенных соответственно.

Приходится признать, что недообеспеченность сельхозтехникой повлияла на уборку урожая у 57% респондентов, став вторым самым значимым негативным фактором после погоды

Облик российского рынка в связи с уходом поставщиков западной техники меняется, освобождающиеся целевые ниши стремятся занять отечественные производители и поставщики из дружественных стран.

В поставках тракторов лидирует китайская техника за счет быстрой адаптации продуктов и гибкой ценовой политики. В сегменте 150– 250 л. с. китайские производители уже заняли более 40% рынка, а общий объем импорта китайской сельхозтехники по итогам 2023 г. в 4,4 раза превзошел уровень 2017 г. в стоимостном выражении.

Можно выделить также технику из стран Латинской Америки. Местные производители активно перенимают и внедряют лучшие мировые практики и технологии.

Точками роста для всех поставщиков из дружественных стран являются гарантийно-сервисное обслуживание и обеспечение запчастями.

Тем не менее предстоит проделать большую работу для покрытия всей цепочки создания стоимости в АПК. Это открывает перед российскими производителями большие перспективы, требующие решения ряда вопросов:

- Необходимо ускоренное внедрение современных технологических решений (электронных и механических) для повышения экономической эффективности применения отечественной техники. Крупные хозяйства по-прежнему применяют западные опрыскиватели, сеялки и комбайны, которые позволяют экономить значительные средства при внесении действующих веществ, семян и при уборке урожая.

- Необходимо решение вопроса с локализацией производства комплектующих. Во многих образцах отечественной техники электроника и гидравлика поставляются Китаем или идут из западных стран, что ведет к простоям при сервисном обслуживании.

- Необходима разработка и налаживание производства специализированной техники, например, телескопических погрузчиков, а также комбайнов для уборки картофеля, гороха (для консервации), сладкой кукурузы и свеклы.

Кадровый голод

К сожалению, никуда не исчезла кадровая проблема. Остается актуальным не только обучение профессии, но и поддержка заинтересованности в работе на земле, включая материальную мотивацию и улучшение сельской инфраструктуры в приоритетных агропромышленных районах. Заметного прогресса в решении этой проблемы респонденты не ощущают. В прошлом году на недостаток квалифицированных механизаторов сетовали 7% опрошенных по России. В этом сезоне – уже 17%. В ПФО на дефицит кадров как на одну из трех главных проблем при уборке урожая указали 53% опрошенных.

Существующий полуторакратный разрыв между доходом работников сельского хозяйства и доходами в других отраслях (52,6 тыс. руб. в месяц в АПК в 2023 г. по сравнению с 73,7 тыс. руб. в среднем по экономике России) препятствует закрытию кадрового дефицита. В условиях, когда вся страна, как ожидается, столкнется с острым дефицитом кадров общим объемом от 2 до 4 млн человек уже к 2030 г., можно ожидать оттока кадров из АПК в другие отрасли и выхода числа занятых в нем на уровень международных бенчмарков в 2–3% против 6% занятых сейчас.

Полуторакратный разрыв между доходом работников сельского хозяйства и доходами в других отраслях препятствует закрытию кадрового дефицита

Очевидно, что безболезненным такой исход кадров для АПК может стать только при условии резкого интенсивного роста производительности труда.

Логистика и сложности реализации продукции

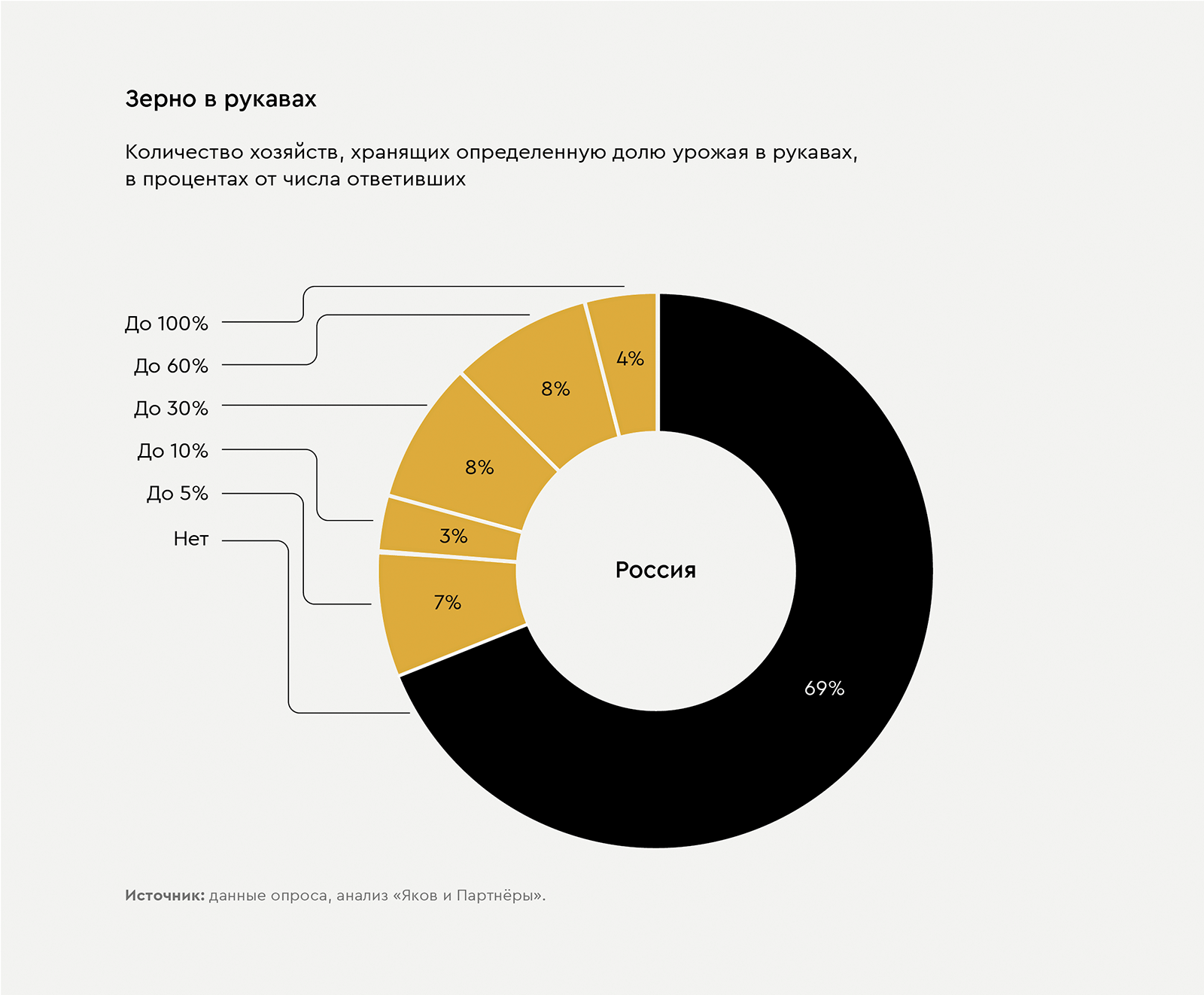

Одной из проблем, обозначенных в прошлом году, стала проблема хранения. Тогда в результате рекордного урожая и проблем с логистикой десятки миллионов тонн зерна пополнили учетную категорию «Переходящие остатки» и в целом от 37 до 80% участников исследования отметили наличие излишков продукции. При этом проблема развития вертикального хранения в этом году практически не прозвучала. Недостаток мощностей в ряде регионов решается сейчас при помощи рукавов. Больше всего к применению данной технологии прибегают аграрии в ЦФО: там 64% опрошенных сообщили об использовании рукавов. По всей стране же данную технологию используют чуть менее трети предприятий.

30% используют технологию хранения зерна в рукавах

Данные опроса, анализ «Яков и Партнёры».

Роль государства

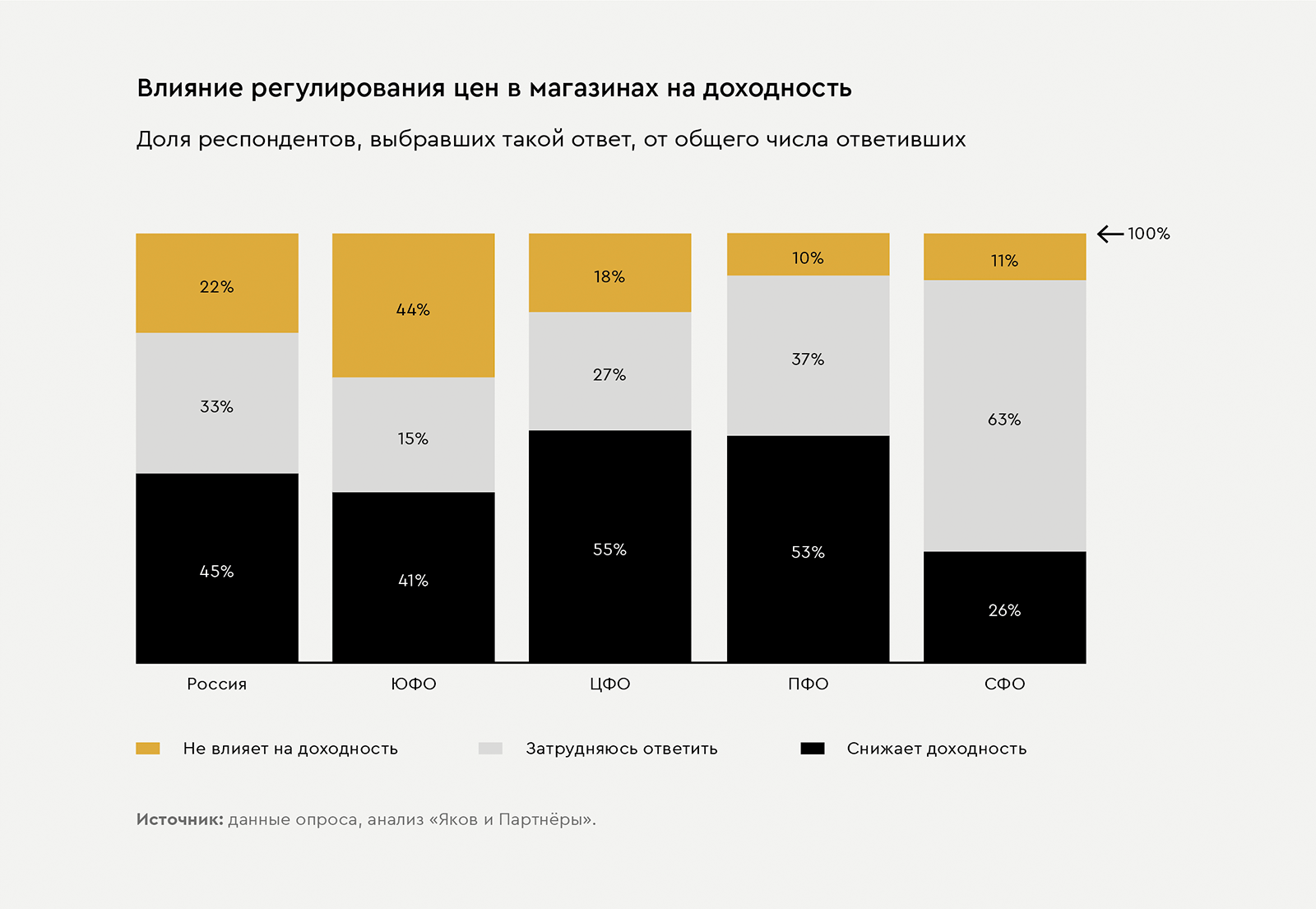

Кроме реализации рисков прошлого года, на повестке дня у аграриев начали появляться и новые вопросы: две трети респондентов указывают на необходимость адаптации регуляторного ландшафта для отражения складывающейся ситуации в секторе. Экспортные пошлины и фиксирование цен в рознице, а также рост цен на средства производства приводят к убыткам у сельхозпроизводителей. 65% респондентов назвали снижение цен реализации продукции в качестве одного из определяющих факторов эффективности в этом сезоне, а 53% отметили в этой связи подорожание средств производства.

От аграриев звучат предложения как по отмене пошлин и регулирования цен, так и по переходу к регулированию всей цепочки поставок: «Регулирование цен государством на все затраты, чтобы соблюдалось соотношение цен. Восстановить планирование, как при советской экономике, где все можно как-то предвидеть, подготовиться».

В целом 36% опрошенных указали, что пошлины вредят бизнесу, а среди аграриев СФО и ПФО ни один респондент не ответил, что госпошлины полезны для бизнеса. Примерно половина респондентов не сформировали мнения на этот счет.

36% опрошенных указали, что пошлины вредят бизнесу, а среди аграриев СФО и ПФО ни один респондент не ответил, что госпошлины полезны для бизнеса

Другим популярным запросом является выделение субсидий. При этом аграрии в целом позитивно оценивают систему государственной финансовой поддержки. Более половины опрошенных запрашивали льготный кредит, и все они получили его. Менее 10% обратившихся получали отказ на запрос возмещения затрат на производство продукции, модернизацию и поддержку основных средств.

В целом можно отметить, что в прошлом исследовании предложения, связанные с регулированием, звучали реже.

Отдельного исследования заслуживает ответ на вопрос о достаточности государственных инвестиций в мелиорацию. Потребность в мелиорации варьируется от региона к региону: так, недовольство объемом госинвестиций высказали 68% респондентов в ПФО и 47% в среднем по стране.

Новые горизонты

Меры поддержки АПК за последние несколько лет обеспечили самодостаточность России по основным видам сырья, экспорт в 2023 г. составил 43,5 млрд долл. США, и страна четвертый год подряд поддерживает статус нетто-экспортера продукции агропромышленного сектора.

Отечественные производители почувствовали вкус к новым технологиям и стали смелее в разумных экспериментах. Например, несмотря на существующие ограничения, некоторые хозяйства уже смогли извлечь выгоды из применения агродронов. 6% опрошенных сообщили, что уже используют дроны в своем бизнесе. С их помощью за урожаемприсматривают в основном в Сибирском и Южном федеральных округах.

На цифровую трансформацию АПК в этом году выделяют более 3 млрд руб. Ожидается, что фермеры смогут воспользоваться современными технологиями для повышения урожайности, оптимизировать затраты, наладить каналы сбыта продукции и получить целый ряд других конкурентных преимуществ.

Все эти меры – важнейший задел для развития отрасли, однако текущий опрос показывает, что производителям ничуть не менее важно срочно решить и такие насущные проблемы, как развитие мелиорации, экспортной и внутренней инфраструктуры, доступность качественной техники. При этом маловероятно, что регулирование рынка в традициях плановой экономики или ограничения высокотехнологичного импорта, такие как квотирование импорта семян, приведут к устойчивому росту.

Текущий опрос показывает, что производителям важно срочно решить такие насущные проблемы, как развитие мелиорации, экспортной и внутренней инфраструктуры, доступность качественной техники

Примечания

1 В опросе приняли участие 98 аграриев с земельным банком от 20 тыс. до 200 тыс. га. В периметре опроса – 3,4 млн га в 19 областях страны в четырех федеральных округах, что соразмерно опросу 2022–2023 гг.

2 https://yakov.partners/publications/prospects-for-domestic-grain.