На 70–80% может вырасти годовой объем экспорта российского АПК в среднесрочной перспективе по сравнению с уровнем 2021 г.

Открытые источники, анализ «Яков и Партнёры».

Введение. Новые драйверы роста

Перед российским АПК Президент поставил новую стратегическую задачу по увеличению объема экспорта в 1,5 раза¹ от уровня 2021 г., что соответствует 55 млрд долл. США в год. Сохранение текущей продуктовой структуры экспорта и принципов регулирования отрасли создает риски для достижения данного показателя. В то же время последовательный фокус отрасли и регулятора на улучшении структуры экспортного портфеля продуктов, достижении оптимальной структурной себестоимости и рациональном подходе к обеспечению технологической безопасности позволит нарастить потенциал экспорта АПК до 65–70 млрд долл. США в год.

К 2024 г. российский агропром подошел с результатами, свидетельствующими об очевидных успехах в развитии отрасли. Основным драйвером роста национального АПК долгое время было импортозамещение – в итоге в первой половине 2020-х гг. достигнуты целевые показатели продовольственной безопасности практически по всем основным товарным группам. В 2020–2021 гг. Россия впервые в современной истории достигла положительного торгового баланса по продукции АПК, а в 2023 г. экспорт российского АПК достиг рекордного уровня в 43,5 млрд долл. США.

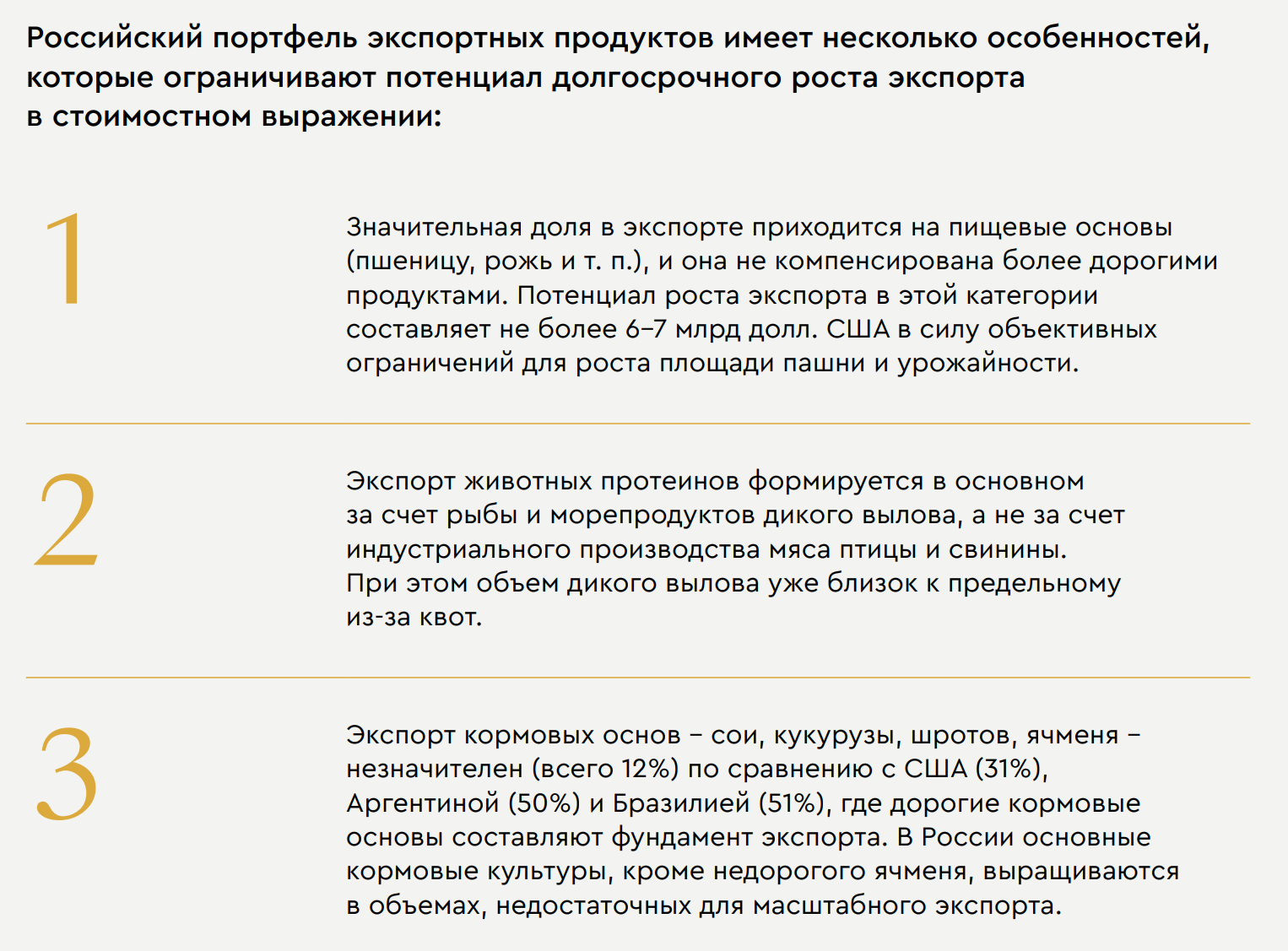

Дальнейший рост российского АПК возможен в основном за счет наращивания поставок на глобальные рынки, где российские агропроизводители сталкиваются с жесткой ценовой конкуренцией. Если по зерновым внутренняя себестоимость позволяет успешно конкурировать, то в цепочке производства и поставок животных протеинов Россия уступает ключевым мировым поставщикам.

Наше новое исследование на основе комплексной модели с/х отрасли и потенциала целевых рынков показывает, что сохранение текущей структуры создает риски для достижения цели по объему экспорта в 55 млрд долл. США в год, озвученной в Послании Президента Федеральному Собранию 29 февраля 2024 г.

В то же время последовательный фокус отрасли и регулятора на улучшении продуктовой структуры экспорта и достижении лучшей структурной себестоимости «от поля до порта назначения» в сочетании с рациональным подходом к технологической безопасности позволит нарастить потенциал экспорта АПК до 65–70 млрд долл. США в год.

Для этого необходимо изменить фундаментальные подходы к управлению развитием АПК:

- Реализовать эффект масштаба за счет создания «национальных чемпионов»², обладающих достаточной рыночной силой на глобальных рынках. Формат их работы может быть различным: крупные агрохолдинги (аналогично JBS в Бразилии), международные трейдеры (ADM, Bunge, Cargill, Louis Dreyfus Company) или кооперативы (Copersucar, Coamo, ACA).

- Обеспечить доступ национальных агропроизводителей к самым эффективным технологиям для оптимизации структурной себестоимости – эффективной генетике³ (включая ГМ-культуры для кормов), передовым средствам производства (СЗР, агротехнологиям и оборудованию).

- Создать достаточную логистическую инфраструктуру для экспорта и избежать ее монополизации.

- Обеспечить инвестиционную привлекательность и маржинальность отрасли в условиях структурного профицита производственных мощностей.

Россия на глобальном рынке: экспортируем много, получаем мало

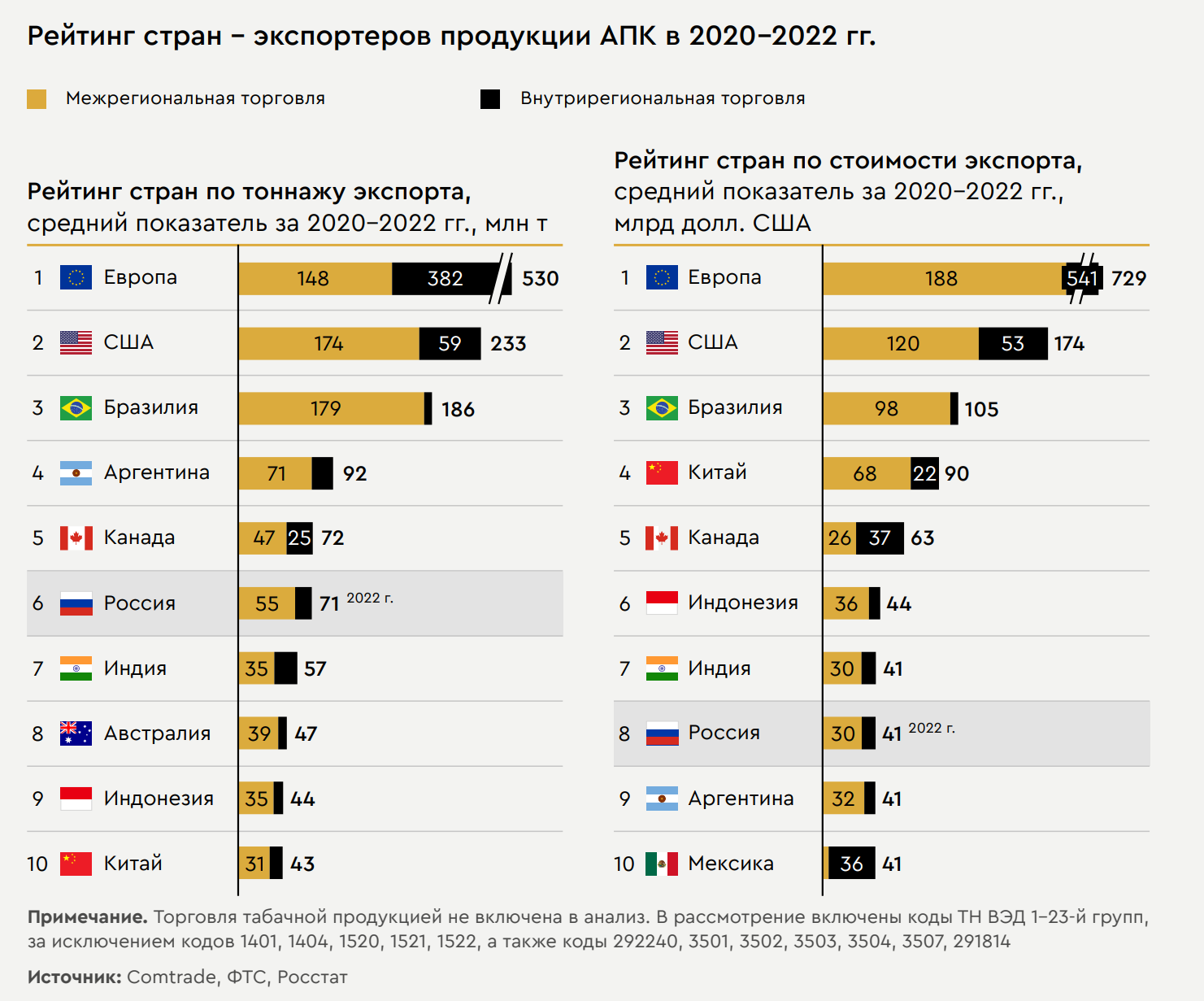

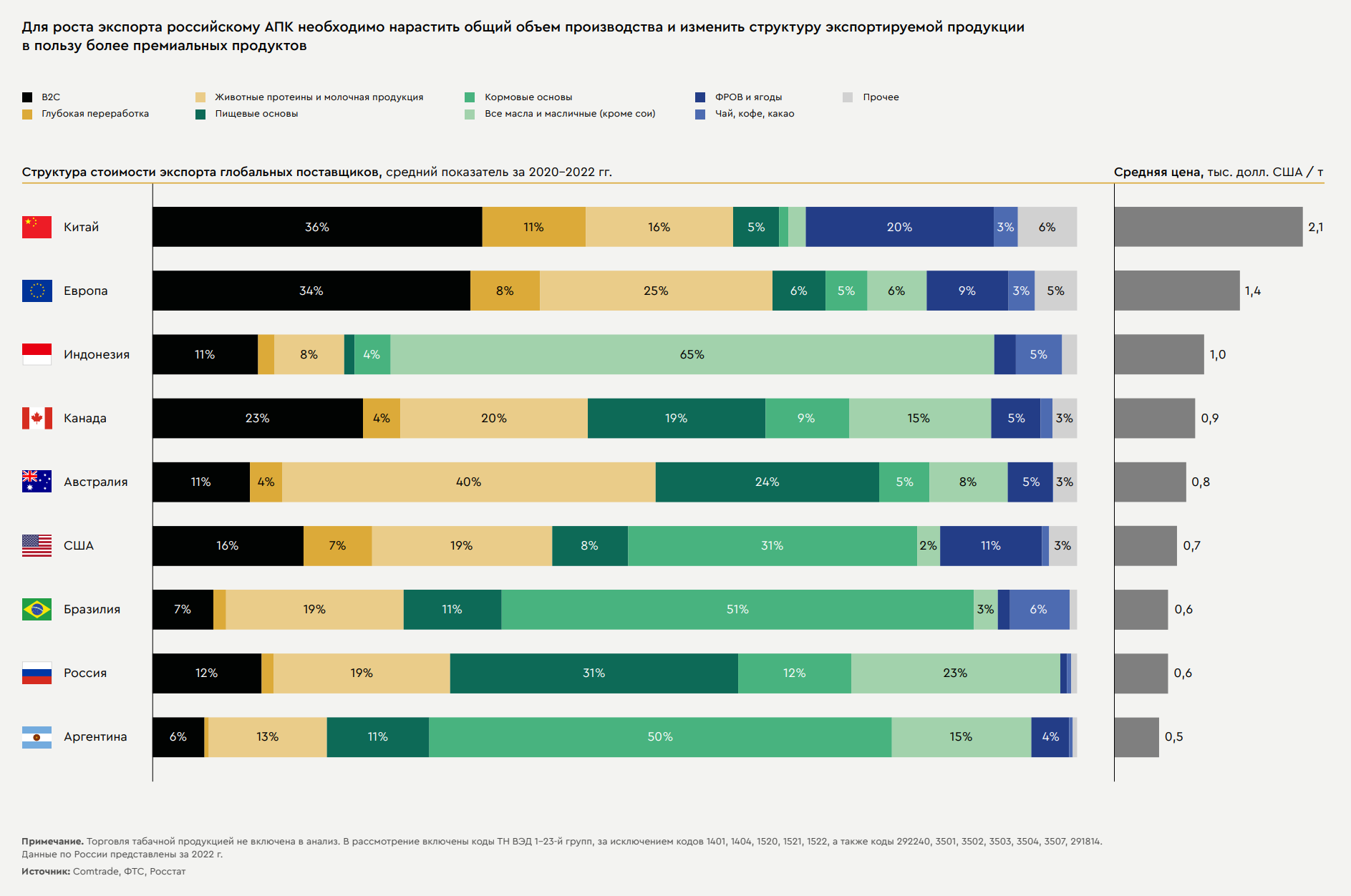

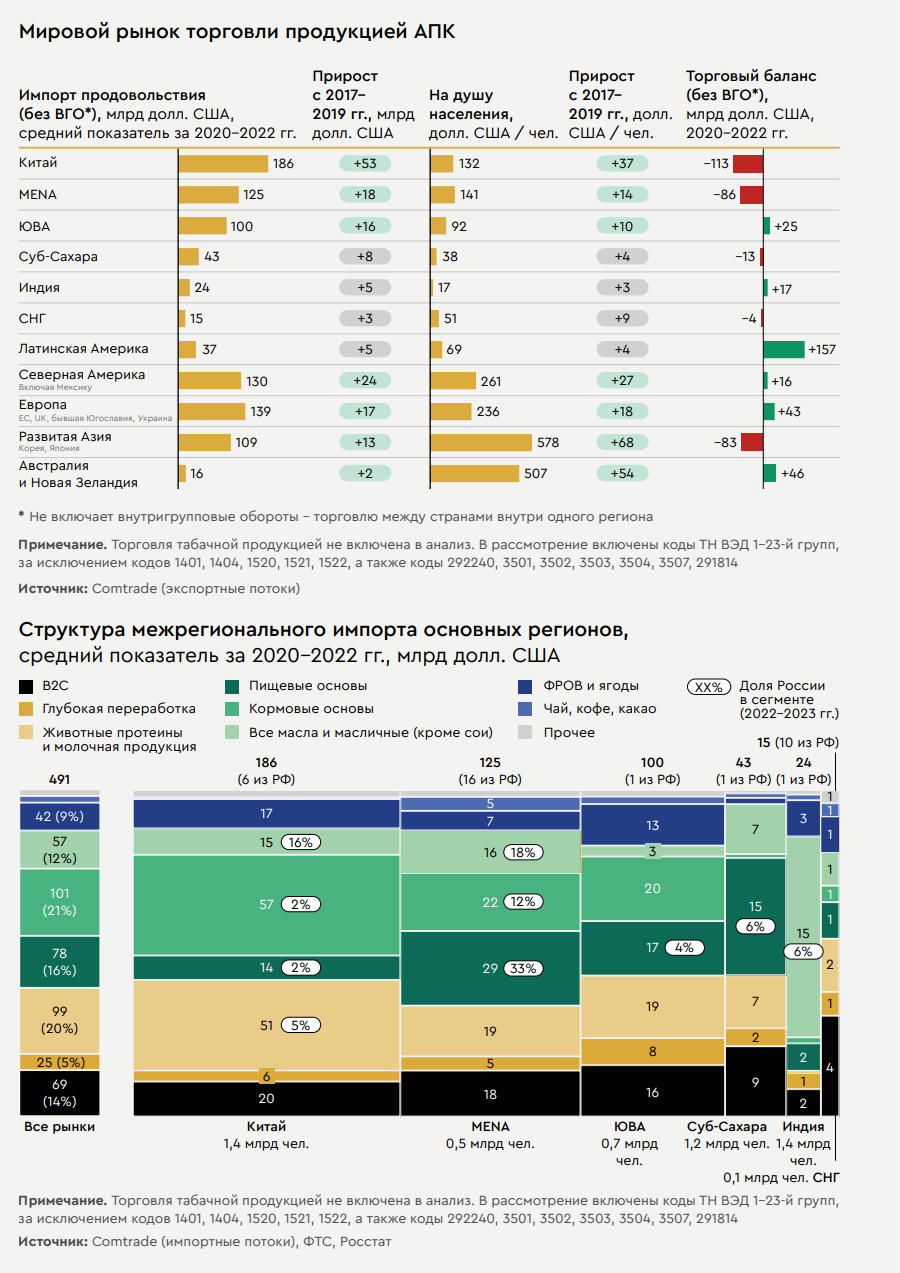

На сегодняшний день Россия является одним из лидеров по поставкам продукции АПК на глобальные рынки. По итогам 2023 г. страна занимает 6-е место по объему поставок в тоннаже, однако в денежном выражении она занимает только 8-е место – с долей на мировом рынке не более 2%⁴. Причиной этого является одна из самых низких цен за одну тонну экспорта среди лидеров – около 0,6 тыс. долл. США.

В структуре экспорта глобальных лидеров по показателю стоимости доминируют дорогие базовые продукты и/или продукты глубоких переделов. Лидерами по цене за тонну экспорта являются Китай (2,1 тыс. долл. США) и Европа (1,4 тыс. долл. США), у которых 40–50% экспорта приходится на продукты глубокой переработки и B2C-продукты. Европа имеет сильный агросектор, однако основной экспортный доход приносит экспорт алкоголя под глобальными брендами. Китай построил сильную пищевую промышленность, перерабатывающую локальное и импортное сырье для внутреннего потребления и внутрирегиональных поставок в страны Юго-Восточной Азии.

У других глобальных поставщиков глубокая переработка и B2C-продукция в структуре экспорта занимают в среднем до 15–20%. Более высокая цена за тонну формируется за счет более дорогих базовых продуктов: животных протеинов, масел или кормовых основ, преимущественно продуктов переработки сои.

2% составляет доля России на мировом рынке поставщиков продукции АПК: это 6-е место по тоннажу и 8-е место в денежном выражении

Открытые источники, анализ «Яков и Партнёры».

Развитие экспорта: целевые рынки

Реализация потенциала российского экспорта зависит от двух факторов – долгосрочной доступности глобальных рынков для российских компаний и реализации планов по обеспечению продовольственной безопасности разных стран и регионов. В данном анализе в качестве базового долгосрочного сценария мы предполагаем фрагментацию мировой экономической системы на крупные кластеры, при этом внутри кластера «Глобальный Юг» (Китай, MENA⁵, ЮВА, суб-Сахара, Индия и Латинская Америка) сохранятся достаточный уровень разделения труда, логистическая связность и возможности для проведения взаиморасчетов.

Ключевыми регионами для развития российского экспорта будут рынки Китая, MENA, ЮВА, Индии и в меньшей степени суб-Сахары. Остальные макрорегионы по разным причинам вряд ли могут стать ключевыми драйверами для роста российского экспорта:

- Рынок стран СНГ близок к насыщению продукцией российского АПК, доля которого в импорте составляет порядка 70–80%. Дальнейший рост поставок возможен за счет роста населения и удельного потребления, а также замещения конкурентов по ряду продуктов, однако рынок СНГ не имеет достаточного размера, чтобы обеспечить долгосрочный рост российского АПК.

- Латинская Америка является крупнейшим поставщиком агропродукции на мировой рынок, поэтому экспорт из России ограничен нишевыми продуктами.

- Рост экспорта на развитые рынки Северной Америки, Европы, развитой Азии, Австралии и Океании в среднесрочной перспективе ограничен политическими факторами, развитой внутрирегиональной торговлей и доступным импортом из Латинской Америки.

Китай

Крупнейший покупатель продовольствия в мире, ежегодно импортирующий продукцию АПК более чем на 186 млрд долл. США. Россия в китайском импорте занимает всего 3%, что связано с недостаточной представленностью в российском экспорте необходимой Китаю сельхозпродукции.

- Наибольшую долю в импорте Китая – порядка 31%, или 57 млрд долл. США, – занимают различные кормовые основы. Соя из Бразилии, США, Аргентины составляет 45 млрд долл. США ежегодно, кукуруза (ведущие поставщики – США и Украина) – около 5,5 млрд, рыбная и мясокостная мука (преимущественно из Перу) – 2,4 млрд, ячмень и шрот – порядка 2,1 и 1,2 млрд соответственно.

- На втором месте – животные протеины и молочные продукты. В структуре импорта около 15 млрд долл. США занимает мясо крупного рогатого скота (60% – из стран Латинской Америки), 9 млрд – рыба и морепродукты (преимущественно из России и Вьетнама), около 9 млрд – свинина (из Испании, Бразилии, США), 4 млрд – бразильская и североамериканская птица, 7 млрд – молочная продукция, в которой 50% занимает сухое молоко из Новой Зеландии. Китай может достичь полного самообеспечения свининой в среднесрочной перспективе, однако мы считаем, что ограниченный импорт сохранится для диверсификации и безопасности поставок.

- Импорт продуктов B2C занимает 11%, или 20 млрд долл. США, из которых 5 млрд приходится на детское питание и продукты для его приготовления, 6 млрд – на алкоголь, 2 млрд – на кондитерские изделия и шоколад.

- Импорт растительных масел составляет около 11 млрд долл. США, из них 40% приходится на пальмовое, а прочие масла импортируются из России, Украины, Канады, Бразилии и Аргентины.

- Хотя стратегия Китая⁶ направлена на достижение самообеспечения основными зерновыми культурами, предполагается наращивание импорта кормовых основ.

3% составляет доля России в китайском импорте в связи с ограниченностью портфеля экспортируемой сельхозпродукции

Открытые источники, анализ «Яков и Партнёры».

Рынок MENA

Рынок MENA имеет емкость порядка 125 млрд долл. США и потенциальную емкость на уровне 130–150 млрд. Доля России на этом рынке пока не превышает 13%.

13% составляет доля России на рынке MENA – при потенциальной емкости на уровне 130–150 млрд долл. США

- Наибольшую долю в импорте MENA занимают пищевые основы. Она составляет около 23%, или 29 млрд долл. США, из которых 14 млрд приходится на пшеницу (закупки из России – 8 млрд), 5 млрд – на сахар и мелассу, еще 5 млрд – на рис, который на 80% завозится из Индии.

- Импорт кормовых основ составляет порядка 22 млрд долл. США (примерно 12% – импорт из России). При этом 8 млрд долл. США в объеме импорта кормовых основ приходится на кукурузу, около 7 млрд – на сою из Бразилии и США, 3 млрд – на ячмень, 2,5 млрд – на соевый шрот (преимущественно из Аргентины).

- Около 16% импорта, или 19 млрд долл. США, – это животные протеины и молочная продукция, в основном представленная мясом крупного рогатого скота (5 млрд), молочными продуктами (4 млрд), птицей (4 млрд, из которых больше двух третей – импорт из Бразилии), рыбой (примерно 2 млрд). Россия в этом сегменте представлена слабо.

- Кроме того, регион импортирует масла и масличные на 16 млрд долл. США, из которых около 8 млрд приходится на пальмовое (в основном из Индонезии и Малайзии), 2 млрд – на соевое (из Аргентины и Испании), около 2 млрд – на подсолнечное (из России и Украины).

- Регион фундаментально будет зависеть от импорта продовольствия, поскольку климатические условия не позволят сбалансировать производство и потребление растущего населения в долгосрочной перспективе.

Юго-Восточная Азия (ЮВА)

ЮВА ежегодно импортирует из других макрорегионов продовольствие на 100 млрд долл. США, из которых 22 млрд поставляет Китай. Россия практически не представлена в этом регионе: ее вклад в региональный импорт составляет меньше 1%.

Регион ЮВА ежегодно импортирует продовольствие на 100 млрд долл. США, вклад России составляет менее 1%

- В структуре импорта региона превалируют кормовые основы, занимающие около 20%. Страны ЮВА являются крупными потребителями соевого шрота (7 млрд долл. США, в основном из Аргентины и Бразилии), сои (5 млрд, из Бразилии, США и Канады), а также кукурузы (4 млрд, из Аргентины и Бразилии).

- Регион также является крупным импортером молочной продукции (в основном сухого молока из Новой Зеландии на 6 млрд долл. США ежегодно), рыбы и морепродуктов (5 млрд, преимущественно из Китая), мяса крупного рогатого скота (4 млрд, из Индии, Австралии, Бразилии и США), а также свинины и птицы (2 млрд, из стран Латинской Америки и США).

- Импорт пищевых основ составляет около 17 млрд долл. США, больше половины его приходится на пшеницу (преимущественно из Австралии), а также порядка 3 млрд – на сахар и мелассу, 2 млрд – на рис (в основном из Индии).

- Китай занимает 40–60% импорта по фруктам, овощам и B2C-продуктам, а также 25% импорта продуктов глубокой переработки.

Суб-Сахара

Регион с относительно небольшим импортом (43 млрд долл. США). Доля России в нем – 2%. Ключевым барьером для увеличения импорта является низкая платежеспособность.

Ключевым барьером для увеличения импорта в Африку южнее Сахары является низкая платежеспособность региона

- 36% импорта региона (около 15 млрд долл. США) приходится на пищевые основы: импорт риса – более 6 млрд (преимущественно из стран ЮВА), пшеницы – порядка 5 млрд (из России, США, Франции, Канады).

- Регион импортирует птицу на сумму около 2 млрд долл. США, основные поставщики – США, Бразилия, Польша. Регион практически не импортирует свинину и мясо КРС.

- Объем импорта пальмового масла в Африке южнее Сахары – около 5 млрд долл. США, импорт других масел незначителен.

- Регион характеризуется медленным ростом импорта и ограниченной платежеспособностью. Несмотря на быстрый рост населения, регион финансирует импорт продовольствия преимущественно за счет доходов от экспорта минеральных ресурсов, что имеет ограниченный потенциал. Тем не менее некоторые страны (Нигерия, Ангола, Конго, Габон) могут представлять интерес по отдельным продуктовым группам.

Таким образом, приоритетными географическими регионами для российского экспорта выступают страны глобального Юга, являющиеся крупными нетто-импортерами продовольствия и обладающие платежеспособным спросом за счет развитой экономики и/или востребованных ресурсов.

В первую очередь это Китай, MENA, Юго-Восточная Азия, Индия. Общий межрегиональный импорт выделенных целевых регионов составляет почти 500 млрд долл. США, в котором Россия занимает около 7%.

Развитие экспорта: трансформация продуктового портфеля

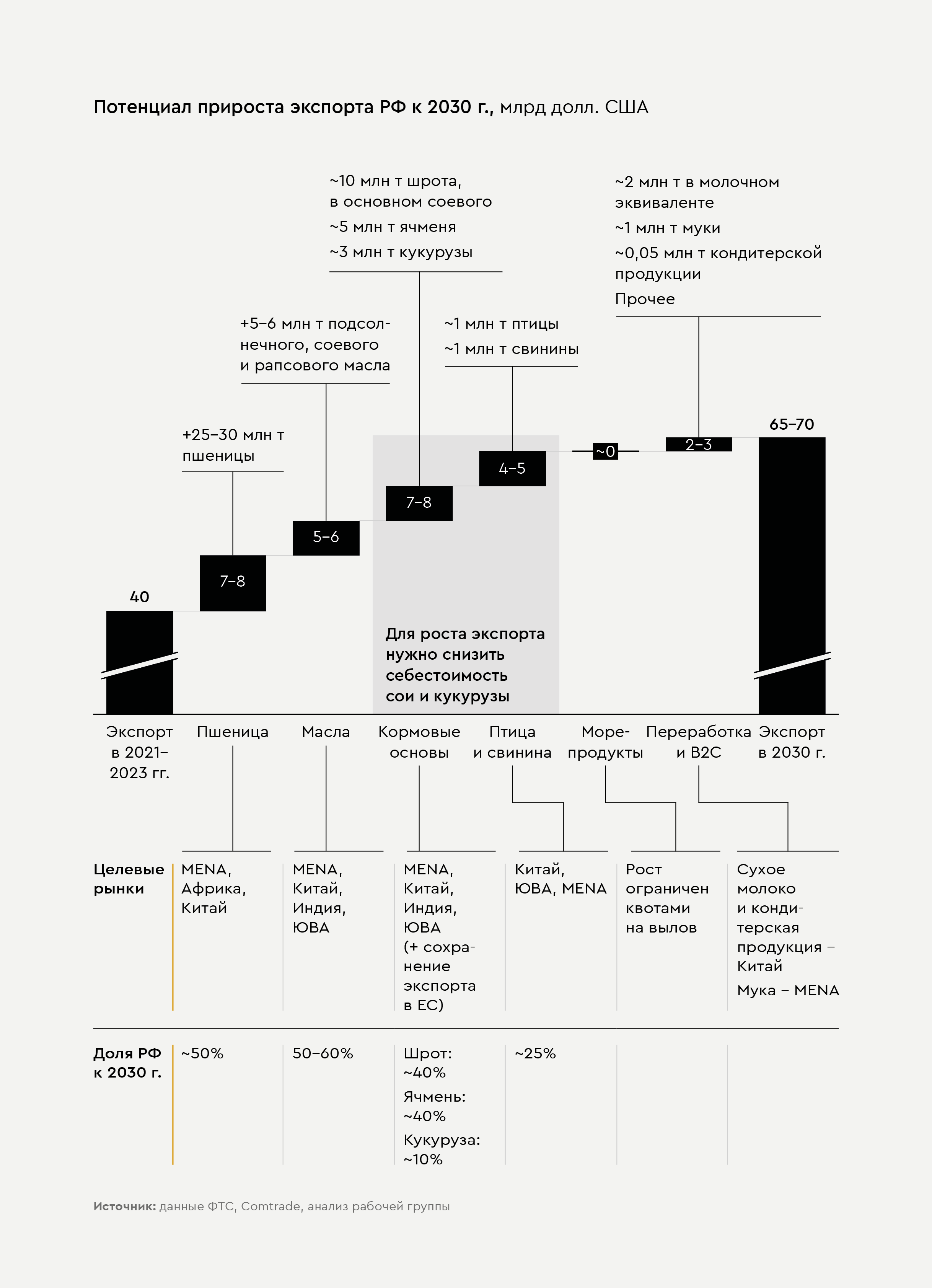

В Послании Президента Федеральному Собранию от 29 февраля 2024 г. были обозначены цели на 2030 г. по увеличению экспорта продукции АПК в 1,5 раза (до 55 млрд долл. США) и обеспечению роста внутреннего производства на 25% от уровня 2021 г. По нашей оценке, при сохранении среднемноголетнего уровня цен и текущей структуры портфеля экспортируемой продукции, а также в случае перехода на менее эффективные технологические решения достижение этих целей может быть затруднено.

Исследование, проведенное нашей командой на основе консолидированной модели сельскохозяйственного рынка и реалистичных оценок долей на целевых рынках, показало: если изменить структуру экспорта в пользу более премиальных продуктов и реализовать национальную программу мер по снижению сквозной себестоимости продукции АПК «от поля до порта назначения», то потенциал экспорта составит 65–70 млрд долл. США. Достижение этого показателя представляется амбициозной, но решаемой задачей.

Реализация российского потенциала возможна при изменении структуры экспорта продуктов АПК и снижении сквозной себестоимости

Базовыми драйверами роста производства являются расширение посевных площадей, повышение урожайности и оптимизация севооборота с/х культур, при этом рост экспорта в деньгах будет зависеть в первую очередь от глубины переработки базового растительного сырья на территории России.

Пшеница

Реалистичный прирост площади пашни в среднесрочной перспективе составляет 5–6 млн га – до 85–86 млн га, что соответствует приросту экспорта в пересчете на пшеницу не более чем на 5 млрд долл. США. Реалистичный прирост средней урожайности в России за счет агротехники и селекционной работы может составить 20% – до 3,8 т/га, что обеспечит общий прирост экспорта на уровне 25–30 млн т, или 6–7 млрд долл. США. Россия при этом займет 1/3 мирового рынка пшеницы, но дальнейший рост будет ограничен как внутренними возможностями, так и емкостью рынков. Данная цель вполне достижима, поскольку по пшенице Россия имеет достаточное преимущество по сквозной себестоимости.

6-7 млрд долл. США составит увеличение российского экспорта пшеницы при повышении урожайности на 20%

Растительные масла

Для достижения в среднесрочной перспективе роста экспорта на 25–30 млрд долл. США необходимо изменение севооборота в пользу более маржинальных культур с учетом спроса (емкости и динамики экспортных рынков) и предложения (объективных возможностей российского производства).

Дальнейшее развитие экспорта масел может обеспечить прирост поставок на 5–6 млрд долл. США:

- Экспорт подсолнечного масла может быть увеличен в 1,6 раза, до 6 млн т, что увеличит экспортную выручку России на 3 млрд долл. США. Доля России в импорте дружественных стран составит более 75%, дальнейший прирост будет ограничен емкостью рынков. Себестоимость подсолнечника в России конкурентоспособна, для роста производства необходимо повысить урожайность за счет генетики и мелиорации, а также развивать сеть МЭЗ и маслоналивную инфраструктуру в портах Азово-Черноморского бассейна.

- Объем экспорта рапсового масла вряд ли превысит 2–3 млрд долл. США (прирост на 0,6–0,8 млн т) из-за ограниченной емкости целевых рынков Китая и стран ЮВА, где Россия достигнет доли рынка в 60–70%. При улучшении геополитической ситуации возможен дальнейший рост экспорта за счет ЕС.

- Экспорт соевого масла может увеличиться примерно на 2 млн т, что эквивалентно 2,5 млрд долл. США, а доля России в импорте дружественных регионов, Индии и стран MENA при этом составит около 30% – при конкуренции со стороны стран Латинской Америки. Сейчас Россия проигрывает Бразилии по себестоимости сои порядка 15–20%, что связано с более высокой урожайностью в Бразилии за счет применения передовых агротехнологий и генетики, в том числе ГМ-культур. Снижение себестоимости сои крайне важно не только для развития экспорта масла и шрота, но и для удешевления кормовой базы для производства животных протеинов.

Дальнейшее развитие экспорта подсолнечного, рапсового и соевого масел обеспечит прирост поставок на 5–6 млрд долл. США

Изменение севооборота в пользу масличных культур поможет обеспечить рост тоннажа их экспорта, рост средней стоимости тонны экспорта, а также рост средней доходности по EBITDA c гектара для с/х производителей. Для ведения успешной конкуренции на мировом рынке масличных требуется наилучшая себестоимость, что возможно только при внедрении ГМ-культур.

«Чудо Серрадо»: бразильская аграрная революция начала 2000-х гг.

Два нововведения позволили бразильским фермерам успешно конкурировать на мировых рынках с экспортерами сои и кукурузы из США.

- Выведение сортов сои для низких широт с использованием биологической фиксации азота (BNF). Внедрение сои на основе BNF наряду с улучшенными методами управления почвой на крупных механизированных плантациях привело к быстрому расширению сельского хозяйства в саванне и росту экспорта.

- Адаптация системы двойного урожая сои и кукурузы для производства в саванне. Фермеры высаживают два урожая за один сезон: сначала – соевые бобы в октябре для сбора урожая в феврале, а сразу после сбора урожая сои высаживается кукуруза со сбором урожая в мае, июне и июле.

По мнению большинства экспертов, «чудо Серрадо» стало возможным благодаря комбинации импортированных инновационных технологий, талантам и труду бразильских фермеров, сельскохозяйственной и экономической политике государства:

- Во-первых, основной целью бразильской государственной политики в АПК являлись и являются инвестиционная привлекательность отрасли и вытекающий из нее рост благосостояния сельского населения. Переход к интенсивному земледелию увеличил доход сельского населения, обеспечил рост миграции в регионы с низким доходом, привел к росту экспорта, налоговых поступлений, развитию инфраструктуры.

- Во-вторых, внедрение сои на основе BNF и системы двойного урожая стало возможным только в результате полного открытия рынка для иностранных компаний, которые к концу 1990-х гг. контролировали более 90% рынка семян страны и предложили нужные гибриды.

- В-третьих, краеугольным камнем успехов бразильского АПК является прогрессивная политика Embrapa, нацеленная на продвижение лучших средств производства и технологий АПК, в том числе использование ГМ-культур. Более 95% площадей, занятых соей и кукурузой, засеяны ГМ-культурами. Бразилия – второй в мире производитель ГМ-культур.

Кормовые основы (шрот, кукуруза, ячмень)

Кормовые основы могут обеспечить прирост экспорта на 7-8 млрд долл. США, из которых порядка 5 млрд придется на шрот, а 2 млрд – на кукурузу и ячмень.

- Увеличение экспорта подсолнечного шрота на 1,4 млн т обеспечит прирост экспорта на 0,4 млрд долл. США. Доля России в целевых странах Китае и государствах MENA составит более 70%, при этом конкурентом будет выступать Украина.

- Рапсовый шрот может обеспечить до 0,7 млрд долл. США, а доля России в дружественных целевых регионах (Китае, Таиланде, Вьетнаме) составит более 60%. Конкуренцию на этом рынке будет составлять Канада.

- Производство соевого шрота при описанном приросте производства соевого масла составит почти 9,7 млн т (не менее 1 млн т уйдет на корма для увеличения экспорта птицы и свинины). Дополнительный экспорт соевого шрота в этом случае составит порядка 5 млрд долл. США, а доля России в дружественных регионах около 30%.

- Прирост экспорта кукурузы может составить до 1 млрд долл. США. Доля АПК России может достичь 10%, но дальнейшее наращивание экспорта, несмотря на сопоставимый с пшеницей объем международной торговли, нецелесообразно из-за еще более низкой экспортной цены. Повышение урожайности и снижение себестоимости выращивания кукурузы необходимо отечественному АПК в основном для формирования внутрироссийской кормовой базы.

Как и в случае с экспортом сои, наши расчеты показывают, что конкурировать на мировом рынке будет возможно только при активном внедрении передовых агротехнологий и самых производительных культур.

Как и в случае с экспортом сои, конкурировать на мировом рынке будет возможно только при активном внедрении передовых агротехнологий и самых производительных культур

7–8 млрд долл. США может составить прирост экспорта кормовых основ: шрота, кукурузы, ячменя

Открытые источники, анализ «Яков и Партнёры»

Животные протеины: мясо бройлеров

Российский экспорт можно увеличить примерно на 2 млрд долл. США за счет увеличения поставок бройлеров.

Экспорт бройлеров (включая мясо и субпродукты) составляет около 0,4 млн т в год. Чтобы увеличить его до 1 млн т, нужно нарастить внутреннее производство как минимум на 1–1,5 млн т. Рост внутреннего производства, помимо достижения необходимого эффекта масштаба, поможет избежать неприятной дилеммы между внутренним потреблением и ценами в рознице с одной стороны и сохранением доли рынка на ключевых экспортных направлениях с другой стороны.

Ключевыми факторами роста конкурентоспособности России по бройлерам будут снижение себестоимости кормовой базы (в основном кукурузы и сои) за счет применения ГМ-культур, обеспечение неограниченного доступа к лучшей в мире генетике и вакцинам, переход России в число беспошлинных поставщиков в дружественные целевые регионы, а также снижение стоимости мультимодальной логистики (с учетом или без снятия со временем санкционной премии в 100–150 долл. США / т). Все эти меры должны обеспечить возможность вести прибыльный экспортный бизнес при снижении финальной цены для покупателя до уровня или ниже основных конкурентов (Бразилии, США).

Повысить конкурентоспособность экспорта животных протеинов из России можно за счет снижения себестоимости кормовой базы

Индустриальное производство бройлеров имеет очевидный эффект масштаба за счет использования лучших технологий и больших данных для совершенствования производственных процессов, стандартизации продукции, выстраивания экспортной логистики и коммерческой работы. В этом сегменте создание «национальных чемпионов» даст заметный эффект.

Развитие как экспортно ориентированного производства (камеры шоковой заморозки, халяль, мелкая тушка и т. д.), так и логистики требует интенсивных капиталовложений и процентной ставки по кредитам в единицы процентов. Эта мера особенно важна для дальнейшего роста производства, так как экспорт животных протеинов в большинстве случаев является менее маржинальным каналом, чем внутреннее потребление.

Реалистичная амбиция для российских производителей бройлеров – занять 20% в импорте дружественных регионов – Китая, региона MENA, стран Африки, расположенных южнее Сахары, и ЮВА – на фоне конкуренции со стороны Бразилии и США.

4–5 млрд долл. США составляет потенциальный прирост российского экспорта за счет увеличения поставок животных протеинов

Животные протеины: свинина

Увеличение экспорта свинины даст возможность обеспечить прирост общего экспорта АПК России на 2 млрд долл. США.

Если экспорт свинины (мяса и субпродуктов) вырастет с текущих 260 тыс. т в год до 1 млн т, то доля экспорта в общем производстве свинины в стране увеличится с ~5% до ~20%. Это заметный риск, с которым более-менее успешно сейчас справляется Канада. Поэтому, скорее всего, рост экспорта должен будет сопровождаться ростом производства на внутренний рынок, что, учитывая нормы потребления животных протеинов (мяса, рыбы, яиц) в России по сравнению с развитыми странами, представляется разумным шагом.

Как и в случае с бройлерами, ключевыми факторами роста конкурентоспособности России по свинине будут снижение себестоимости кормовой базы (в основном кукурузы и сои) за счет применения ГМ-культур, обеспечение неограниченного доступа к лучшей в мире генетике и вакцинам, переход России в число беспошлинных поставщиков в дружественные целевые регионы, а также снижение стоимости мультимодальной логистики (с учетом или без снятия со временем санкционной премии).

Мощности российских убоев представляются достаточными для обеспечения роста экспорта, поэтому субсидирование процентной ставки до единиц процентов потребуется в основном для строительства ферм по выращиванию и для развития мощностей по шоковой заморозке.

Развитие экспорта животных протеинов требует субсидирования процентной ставки до единиц процентов

Емкость экспортных рынков свинины меньше, чем рынков птицы. При увеличении производства на 1 млн т доля России в импорте целевых географических регионов – в основном Китая (более 70% импорта дружественных стран), Филиппин и Вьетнама, где сейчас преобладают Бразилия и США, – составит около 40%.

Прочее

Другие продукты и технологии могут позволить увеличить итоговый прирост выручки на 2–3 млрд долл. США.

- По нашим оценкам, экспорт сухого молока в Китай можно увеличить на 2 млн т в молочном эквиваленте. Если объем производства конечной продукции будет составлять 200 тыс. т в год, то доля России в импорте Китая достигнет 10– 15%. Кроме того, существует потенциал для наращивания экспорта кондитерских изделий в Китай на 50 тыс. т. Если эта возможность будет реализована, то доля России в импорте данной категории продуктов составит около 30%. Потенциал экспорта также виден в сфере поставок готовой молочной продукции.

- Увеличение экспорта муки и прочих B2C-продуктов в регион MENA на 1 млн т увеличит долю России в импорте стран этого региона до 30%.

Экспорт сухого молока в Китай можно увеличить на 2 млн т в молочном эквиваленте

Прирост экспорта рыбы и морепродуктов в ближайшей перспективе будет ограничен квотами на вылов, а продуктов глубокой переработки и мяса крупного рогатого скота – недостаточной конкурентоспособностью России в данном направлении.

Заключение. Рычаги для подъема

Российский экспорт АПК много лет показывает стабильный рост, сейчас Россия занимает 6-е место среди крупнейших мировых поставщиков продовольствия по тоннажу. Однако прежде рост объемов достигался в основном за счет дешевых зерновых. По нашей оценке, потенциал прироста экспорта в рамках текущего портфеля АПК составляет 8–10 млрд долл. США в среднемноголетних ценах. Продолжение активного роста АПК возможно в основном за счет экспорта, однако при сохранении текущего продуктового портфеля, ограничении доступа к современным технологиям и сокращении мер по поддержке частных инвестиций экспорт уже к 2025–2026 гг. выйдет на плато.

Для дальнейшего наращивания экспорта в денежном выражении требуется структурный переход к более премиальным продуктам, в первую очередь животным протеинам, кормовым основам на базе сои и продуктам глубокой переработки. Чтобы обеспечить такой переход, нужно решить следующие задачи:

- Обеспечить рост валового сбора основных культур на 50–60 млн т за счет прироста площади пашни и повышения урожайности на 15–42% по разным культурам.

- Изменить структуру экспорта в пользу продуктов с более высокой добавленной стоимостью, в первую очередь кормов и животных протеинов. Это потребует изменения структуры севооборота в стране в пользу кормовых культур.

- Снизить удельную себестоимость приоритетных экспортных продуктов, в первую очередь протеинов, до уровня, сравнимого с показателями основных стран-конкурентов и более низкого, постоянно и последовательно обеспечивая оптимизацию удельной себестоимости за счет наращивания производства (эффекта масштаба), использования лучших технологий (генетики, в том числе ГМ-культур для кормовых и экспортных поставок, вакцин, СЗР, техники и оборудования, мелиорации, технологий выращивания), развития логистической инфраструктуры и недопущения ее монополизации, финансовой поддержки СХТП, минимизации внутренних административных барьеров, а также удержания ценового преимущества для внутренних агропроизводителей по удобрениям, энергоносителям и другим средствам производства и расходным материалам.

- Улучшить эпизоотическую обстановку и решить проблемы, связанные с угрозами для растений, что, помимо региональных мер по повышению биобезопасности, потребует неограниченного доступа к лучшим вакцинам и средствам защиты растений.

- Внедрить инструменты регулирования для сохранения маржинальности отрасли в условиях структурного профицита производственных мощностей для внутреннего рынка, что потребует новых подходов к регулированию и организации взаимодействия Минсельхоза, отраслевых ассоциаций и компаний АПК.

- Добиться снятия административных барьеров для доступа на целевые рынки, которые устанавливают регуляторы стран-импортеров (квоты, пошлины, немотивированные санитарные ограничения и т. п.). Это представляется самой сложной задачей из всех перечисленных выше, поскольку связано с внешней политикой и состоянием торгового баланса с каждой конкретной страной.

Ключевым фактором роста экспорта будет снижение сквозной себестоимости «от поля до порта назначения»

Российскому АПК и регулятору нужно создать, а потом научиться жить в условиях структурного профицита производственных мощностей

Базис решения всех задач и проблем российского АПК – постановка задачи в терминах «обеспечение инвестиционной привлекательности АПК и приемлемой маржинальности»

Ключевым фактором успеха будет системная и скоординированная работа регулятора и отрасли по всем направлениям. Нам представляется, что все эти задачи можно описать одним выражением: повышение инвестиционной привлекательности АПК. Решение задачи, сформулированной в таких терминах, очевидно, приведет к решению всех остальных: повышению производительности труда и снижению себестоимости, развитию производства и экспорта продукции АПК, повышению зарплат и привлекательности отрасли как работодателя, снижению продовольственной инфляции и выполнению других задач, сейчас представляющихся трудными, а иногда и взаимоисключающими.

Использование лучших агротехнологий и генетики невозможно без международной кооперации. Как мы уже писали ранее в нашем исследовании, создание в российском АПК одного крупного генетического игрока мирового класса своими силами потребует десятков лет, значимых инвестиций и отсутствующих в необходимом количестве научных ресурсов. Выходом может являться покупка зарубежной компании или кооперация с поставщиками из дружественных стран (GDM в генетике, Stara в сельскохозяйственной технике и т. д.).

Мировой опыт показывает: чтобы добиться успеха в международной торговле, необходимо создать крупные национальные компании, которые способны консолидировать большие объемы продукции и обеспечивать эффект масштаба в производстве, логистике и маркетинге продукции. Пока лидеры российского АПК кратно меньше глобальных компаний-лидеров.

Заслуживает отдельного обсуждения структура «национального чемпиона»: хотя на текущий момент доминирование корпораций в мировой торговле продукцией АПК очевидно, но в мире существуют кооперативы с выручкой в миллиарды долларов США, а в прошлом крупные государственные структуры формата marketing board оказывались весьма успешными в решении задачи по развитию экспорта.

Чтобы достичь успеха в международной торговле, необходимо создать «национальных чемпионов»

Мы не видим противоречия между задачей повысить инвестиционную привлекательность отрасли и технологическим суверенитетом, скорее наоборот. Если определить технологический суверенитет как наличие доступа ко всем требуемым технологиям в самых сложных реалистичных сценариях, то, как показано в нашем исследовании, при адекватной оценке инвестиций в терминах труда и капитала, требующихся для создания технологического суверенитета в различных областях АПК, оптимальное решение становится очевидным. Оно может заключаться в покупке зарубежных компаний и дальнейшем их развитии на российском рынке, создании стабильных логистических маршрутов из стран с разной геополитической повесткой, использовании локальных решений, до часа «Ч» изолированных от отрасли в случае их низкой эффективности, а также, возможно, в других опциях или каких-то их комбинациях.

Главный ключ к достижению новой амбиции – правильная постановка задачи в терминах повышения инвестиционной привлекательности АПК и благосостояния общества и адекватная оценка экономических реалий.

Источники

1 http://www.kremlin.ru/acts/assignments/orders/73759

2 https://yakovpartners.ru/publications/national-champions-in-agriculture/

3 https://yakovpartners.ru/publications/a-sovereign-capability-in-genetics-for-russian-agriculture/

4 Исключая торговлю внутри EC.

5 Middle East and North Africa – географический регион, объединяющий страны Магриба и Ближнего Востока

6 1 июня 2024 г. вступил в силу закон «О продовольственной безопасности».