Ощущение благосостояния российских потребителей ослабло по всем основным факторам, особенно в части долгосрочной стабильности, возможностей накоплений и самочувствия. При этом абсолютное большинство считают, что на возврат к обычной жизни может уйти от года и более — к таким выводам пришли эксперты «Яков и Партнёры» и компании «Ромир» в рамках совместного отчета «Срез потребительских настроений в РФ № 1: новая реальность — 2022».

Меньше всего изменения проявились в таких категориях, как отношения с близкими и друзьями (-9%), качество места жительства (-11%) и его безопасность (-20%). Как отмечается в исследовании, схожая ситуация наблюдается по всем регионам страны.

Чаще всех негативную оценку высказывали представители поколения Х и люди с низким уровнем дохода. При этом молодое поколение проявило самую большую устойчивость к изменениям. Так, по ряду категорий, таких как ощущение долгосрочной стабильности или эмоциональное и физическое состояние и отношения с близкими и друзьями, наблюдается двукратный (а иногда и больше) разрыв в восприятии между представителями поколения Z (18—19 лет) и Х (38—58 лет).

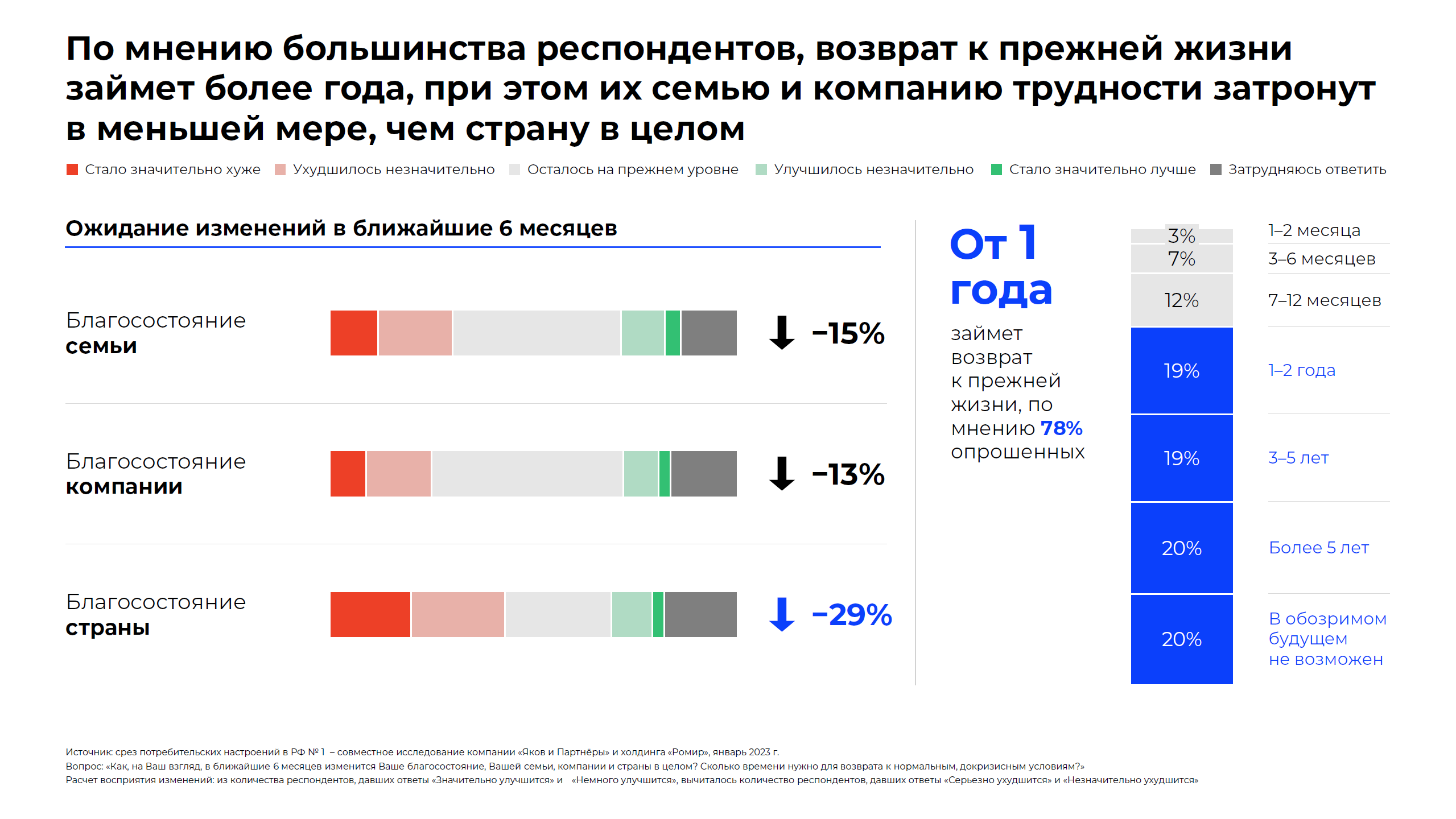

С точки зрения ожиданий в обозримой перспективе (ближайшие шесть месяцев) основные поводы для беспокойства потребителей связаны с уровнем дохода (59% респондентов), эмоциональным состоянием (39%) и физическим здоровьем (38%). При этом 78% опрошенных отметили, что на возврат к прежней жизни может потребоваться от года до нескольких лет.

«Несмотря на прогнозируемые трудности, в качестве основной стратегии их преодоления российские потребители обозначили не только сокращение расходов на крупные покупки, но и намерения помогать своим близким. При этом интересен тот факт, что абсолютное большинство не рассматривают переезд в другую страну или регион как ответную меру на преодоление трудностей», — отмечает Денис Довганич, младший партнер «Яков и Партнёры» и один из соавторов отчета.

Молодежь и покупатели с высоким доходом ожидают некоторого улучшения благосостояния семьи в ближайшие полгода. При этом опрошенные всех категорий дают более позитивный прогноз относительно благосостояния семьи по сравнению со своим местом работы или страной в целом, что говорит о росте семейных ценностей и соответствующей корректировке потребительских предпочтений.

С точки зрения оценки трат за последние полгода респонденты уже отметили снижение расходов на предметы роскоши, путешествия, рестораны и электронику. При этом опрошенные заявили об увеличении расходов на ЖКХ, лекарственные препараты и медицинские услуги, продукты, связь и интернет, а также бытовую химию.

При этом, как отмечается в исследовании, интересен не столько сам по себе рост ожидаемых расходов, но скорее динамика данных ожиданий: «Характерно, что потребители менее склонны ожидать дельнейшего роста расходов по тем категориям, где они отметили прирост за последние полгода. Так, в категориях бытовой химии и медуслуги существует двукратный разрыв; по ЖКХ, связи и питанию дома — более 11%. Это может говорить о том, что россияне ожидают, что уже достигли потолка роста потребления в данных категориях и не планируют дальше наращивать по ним расходы», —считает младший партнер «Яков и Партнёры» и один из соавторов отчета Евгений Якушкин.

«Мы видим, что покупатель сегодня оказался в нестабильной экономической среде, что привело к активации стратегий экономии, о важности экономно подходить к покупкам говорят все поколения – 41%. Однако покупатель сегодня не готов жертвовать качеством продуктовых товаров: здоровье на первом месте. В целом россияне оказались на 28% более склонны отмечать важность здорового питания», – подчеркнула Инна Караева, исполнительный директор холдинга «Ромир» и один из соавторов отчета.

При этом респонденты определяют здоровый продукт исходя из информации о содержании в нем «натуральных» ингредиентов.

«Натуральное, по ГОСТу, без ГМО, без «ешек», фермерское, сбалансированное — ключевые стандарты, вызывающие доверие у потребителей в РФ. При этом интересно, что заявления о том, что продукт содержит мало сахара, жира, является низкокалорийным, безглютеновым или безлактозным в качестве определяющего фактора выбрали менее 10% опрошенных. Это говорит о высоком доверии населения к определенным стандартам и маркировке, которые позволяют упростить выбор покупаемой продукции».

Всего за последний год опрошенные увеличили траты на молочную продукцию (39% респондентов), свежие фрукты и овощи (36%), бакалею (34%), птицу (34%), яйца (33%) и мясную продукцию (33%) и сократили расходы на деликатесы и готовую еду (7%).

«Интересно, что российские потребители, показав крайне высокую степень лояльности определенным сетям, при этом в большинстве своем изменили набор брендов в продуктовой корзине: 39% из них — из-за роста цен, 33% — из-за ухода с рынка привычных брендов, а 21% — для тестирования отечественного производства. Однако пока что менее половины перешедших остались довольны заменой. Эти два фактора вместе со стремлением потребителя рационализировать траты смогут способствовать росту и развитию собственных и эксклюзивных торговых марок для торговых сетей, несмотря на то, что 52% респондентов уже осознанно выбирают подобные товары», — полагает соавтор отчета, директор по работе с клиентами компании «Ромир» Анастасия Сидорина.

В целом одним из ключевых факторов выбора ритейлера стало удобство при совершении покупок: магазины у дома лидируют по частоте покупок (62% респондентов посещают их два-три раза в неделю и чаще).

С точки зрения каналов продаж 68% респондентов по-прежнему предпочитают совершать покупки в офлайн-канале, а четверть отметили, что их покупки разделились примерно поровну.

«Российским покупателям важен физический опыт при выборе товара. Об этом заявили более 56% опрошенных, при этом триггером для перехода в онлайн может стать более выгодное ценовое предложение, снижение стоимости доставки, а также уменьшение минимальной стоимости заказа», — отмечает Евгений Якушкин.

Для половины опрошенных (51%) возросла роль промоакций. Потребители отмечают, что, помимо скидок и широкого ассортимента, важно масштабное информирование об акциях и увеличение сроков их проведения. Для 40% респондентов более значимую роль стали играть системы лояльности, при этом наиболее ценится прямая выгода в виде скидок, бонусов и кешбэка.

Всего в опросе приняли участие более 1500 респондентов по всей России, различающихся по ряду социально-демографических характеристик, в том числе по возрасту, региону проживания, уровню доходов и т. д.