Вопреки многим факторам, в том числе и санкциям 2014 г., волатильности рынков, отсталости технологий, в последние два десятилетия в России сформировался довольно развитый рынок нефтесервисных услуг. Помимо крупнейших вертикально интегрированных нефтяных компаний (ВИНК) и иностранных лидеров, на него вышли малые игроки с сильными компетенциями, но слабой материальной базой.

В 2022 г. ситуация в этом секторе резко изменилась: возникли новые трудности, связанные с уходом ведущих западных компаний, появилась необходимость в короткие сроки заместить критически важные технологии. При этом на фоне нестабильности глобальных рынков важность нефтесервисных технологий, в том числе для поддержания уровня добычи нефти в стране, в ближайшие годы будет только возрастать. У России есть все шансы увеличить объем рынка нефтесервисов с 20 до 24 млрд долл. к 2030 г. и сохранить объемы добычи на высоком уровне, но для этого надо наконец приступить к решению накопившихся проблем. В противном случае она рискует потерять до 20% добычи, в первую очередь из-за нехватки высокотехнологичных сервисов, предоставляемых исключительно западными компаниями.

Основные тренды мирового нефтесервисного рынка

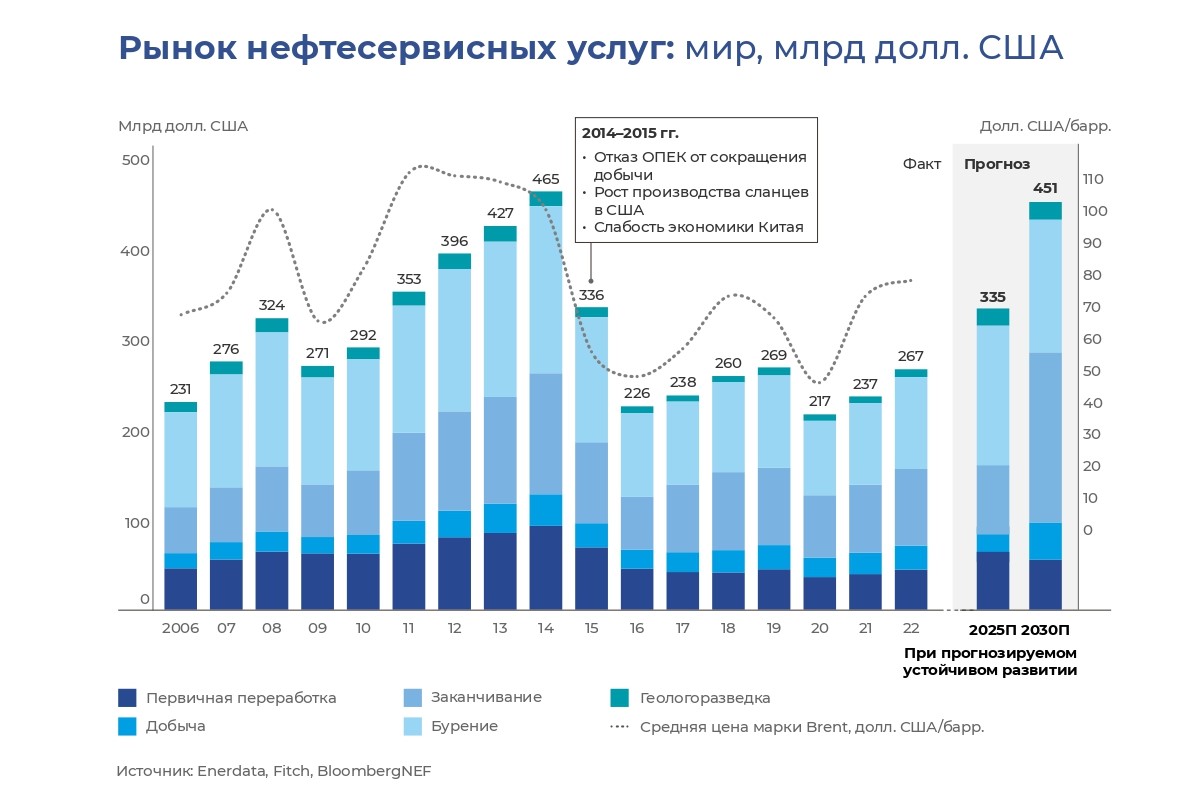

После завершения финансового кризиса 2008 г. мировой рынок нефтесервисных услуг бурно развивался, но в 2015 г. произошел его обвал с 465 до 336 млрд долл. Это было вызвано рядом факторов. Важнейшие из них – отказ стран ОПЕК от сокращения добычи, рост производства сланцевой нефти в США и слабость экономики Китая. Результатом стало нарушение баланса спроса и предложения на нефтяном рынке и перепроизводство нефти, что, в свою очередь, отразилось на цене барреля и привело к дальнейшему снижению добычи. С 2017 г. спрос на нефтесервисные услуги начал постепенно восстанавливаться, хотя в 2020–2021 гг. рост и замедлился из-за пандемии коронавируса.

По нашим оценкам, к 2030 г. объем глобального рынка нефтесервисных услуг вырастет на 69% по сравнению с уровнем 2022 г. – до 451 млрд долл., вплотную приблизившись к показателям 2014 г. Такой сценарий, по нашему мнению, будет реализован при сохранении объемов добычи и стабильно высоких ценах на нефть.

Ключевыми драйверами развития рынка OFS (oilfield services) в рассматриваемый период останутся уровень добычи нефти, постоянное усложнение геологических условий и цена на нефть. Ретроспективные данные показывают, что наиболее динамичный рост рынка и его пиковые значения наблюдались при цене выше 100 долл. за баррель. В то же время нефтесервис чувствителен не только к снижению цен на нефть, но и к сокращению добычи в рамках сделки ОПЕК+.

В настоящее время энергокризис в Европе и другие дестабилизирующие факторы провоцируют рост цен на нефть и стимулируют рост рынка нефтесервисных услуг. В связи с этим мы ожидаем, что до 2030 г. цены на нефть будут оставаться стабильно высокими, а объем ее добычи – расти. При этом существенный прирост вовлечения в разработку трудноизвлекаемых запасов (с неблагоприятными геологическими условиями, низкопроницаемыми коллекторами или высоковязкой нефтью) обуславливает усиление потребности в продвинутых технологиях, таких как оборудование для бурения на шельфе и в сложных геологических условиях (РУС, MWD, LWD), оборудование для интенсификации притока (ГРП, МГРП), для заканчивания сложных скважин и т. д.

Состояние рынка нефтесервиса в России

Российский рынок OFS демонстрировал стабильность вплоть до 2021 г., несмотря на значительные колебания нефтяных цен. Рост объема нефтесервисных услуг стимулировали разработка новых месторождений и стабильный спрос на российское сырье на мировом рынке.

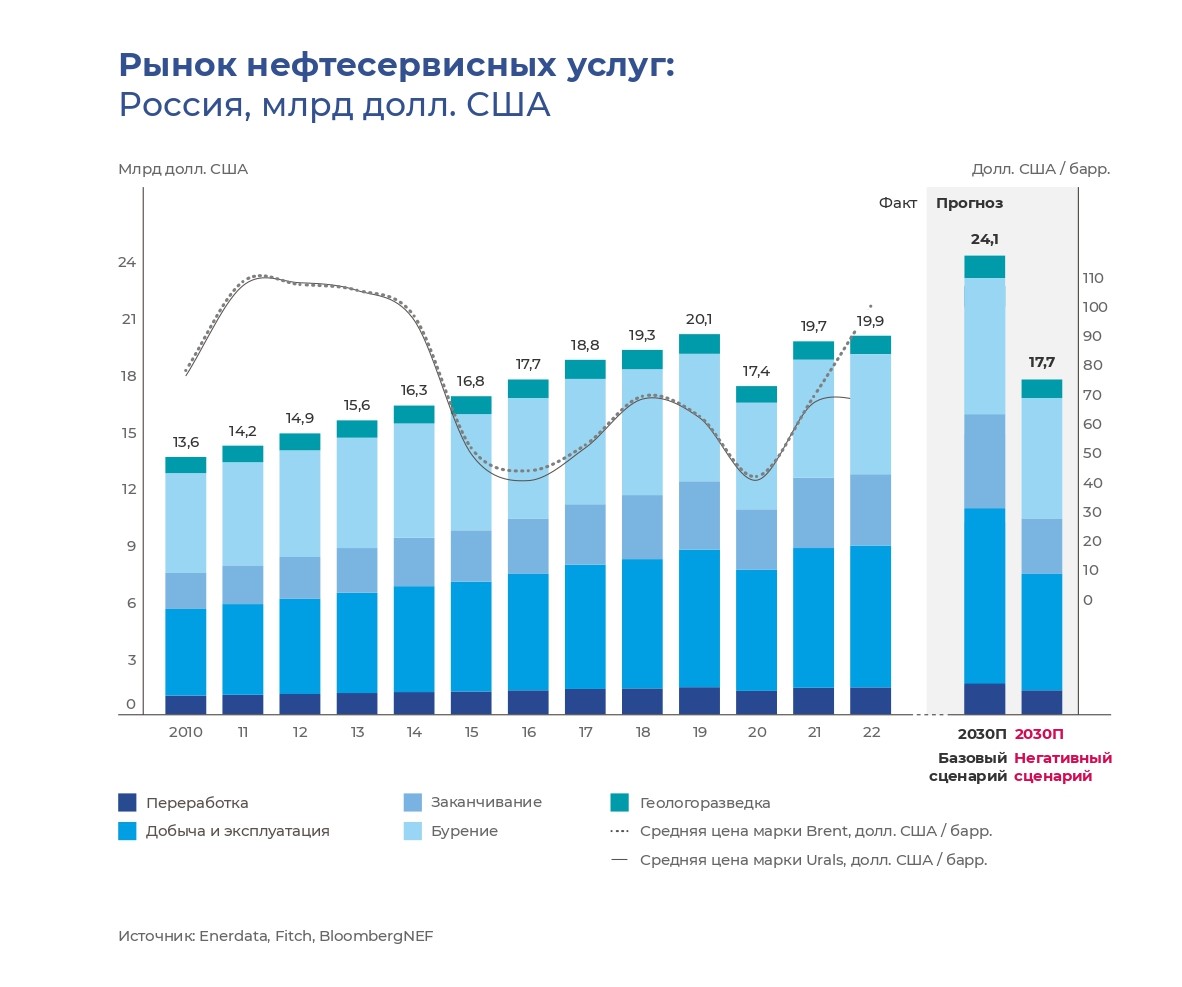

Российский и мировой рынок нефтесервисных услуг не всегда коррелировали на 100%. Например, в 2015 г., несмотря на двукратное падение цен на нефть Brent и Urals, объем нефтесервисного рынка в России не только не снизился, но даже вырос на 1 млрд долл., или на 6% – до 17 млрд долл. Для сравнения: объем мирового рынка нефтесервисных услуг в том же году упал на 28%. В 2016 г. глобальный рынок просел еще на треть, а российский вопреки общему тренду вырос на 6%.

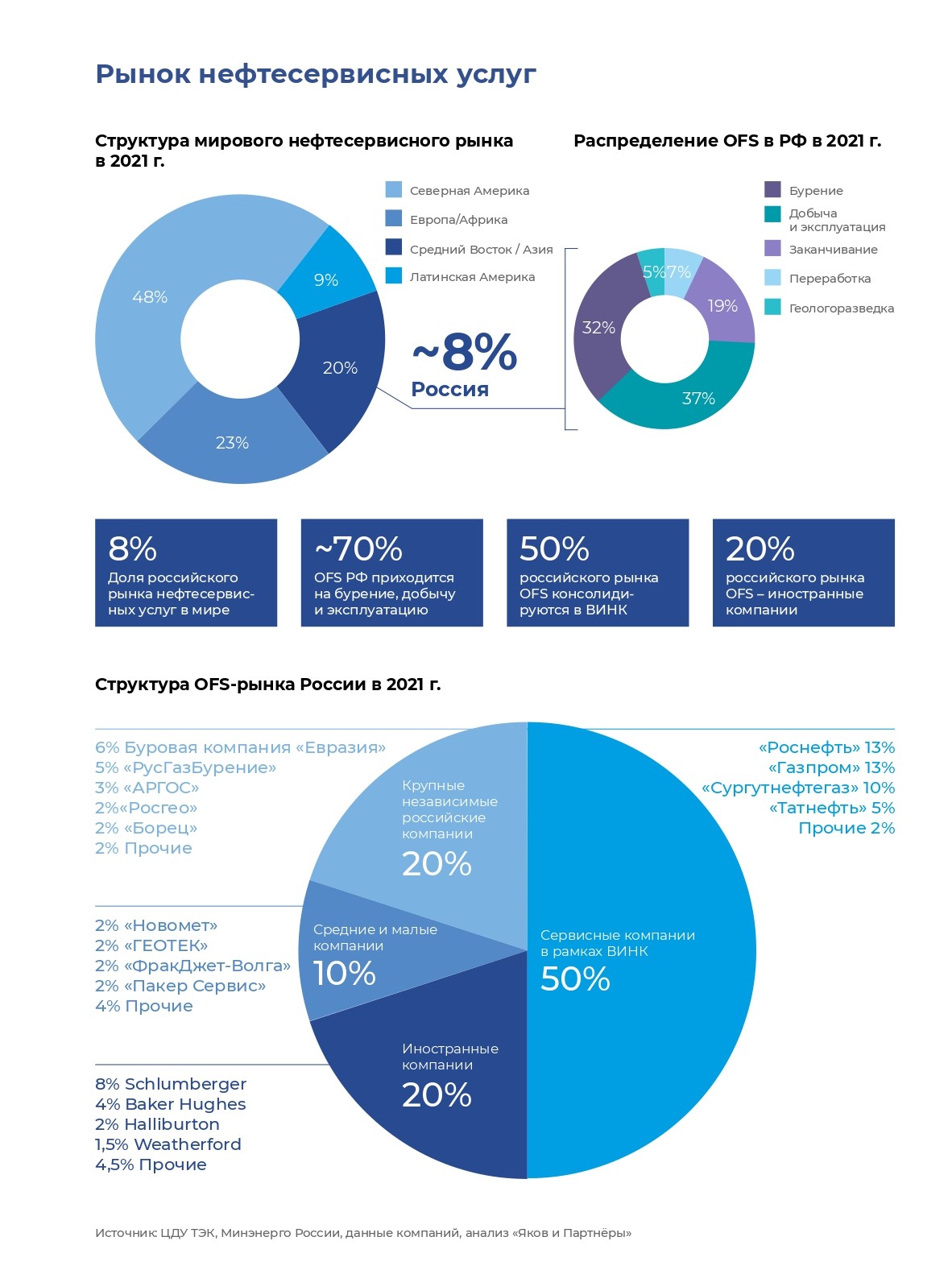

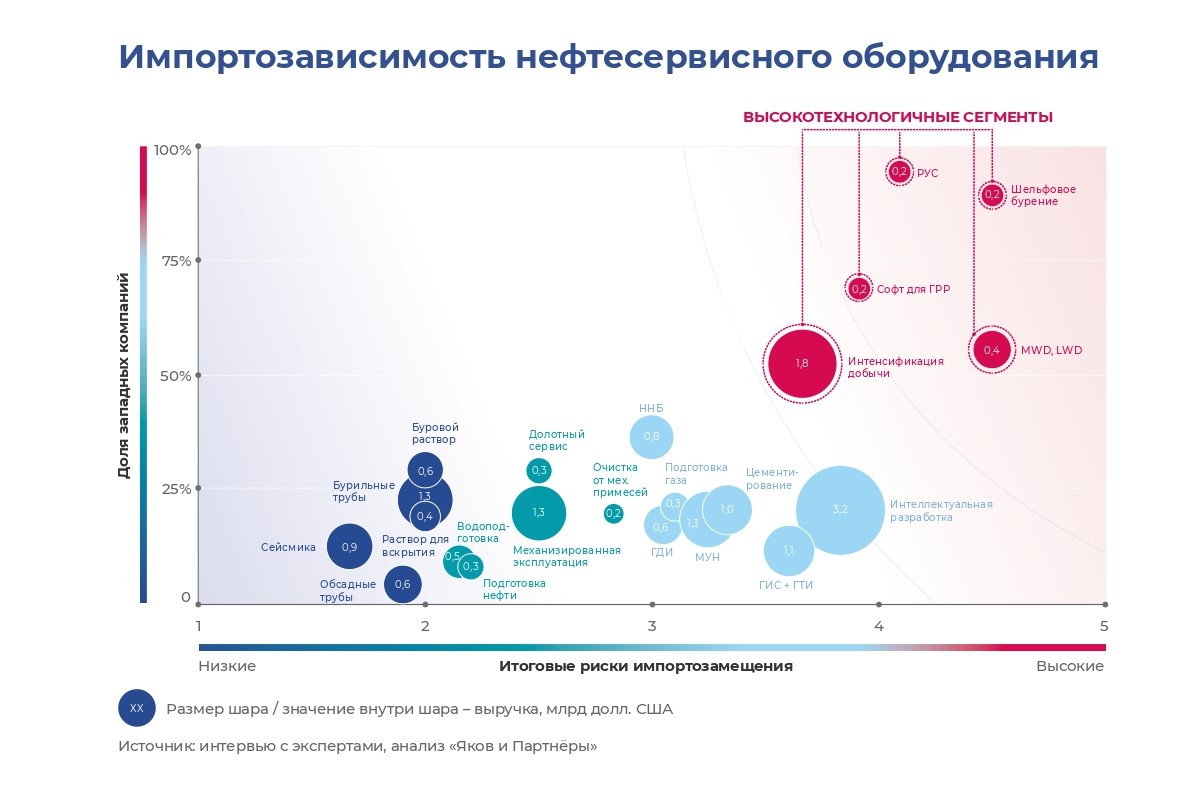

Ахиллесовой пятой российского рынка OFS является высокая консолидация высокотехнологичных видов сервиса, что препятствует дальнейшему полноценному развитию отрасли в рыночных условиях. По итогам 2022 г. объем рынка OFS в России составит примерно 20 млрд долл. Уверенный рост наблюдался с 2014 по 2021 г. По нашим оценкам, при базовом сценарии и стабилизации цен на российскую нефть на уровне выше 60 долл. за баррель российский рынок OFS будет и дальше демонстрировать положительную динамику и к 2030 г. достигнет 24 млрд долл.

Ключевыми факторами, стимули- рующими этот рост, будут энергокризис в Европе и недостаток углеводородов в мире и, как следствие, рост цен на нефть и увеличение объемов OFS. В долгосрочной перспективе высокий спрос на углеводороды будет обеспечен не всегда ровными темпами перехода к альтернативным источникам энергии.

Тем не менее необходимо признать, что текущая ситуация характеризируется краткосрочным горизонтом планирования и не способствует формированию условий для развития российских нефтесервисных компаний, поскольку высокотехнологическое оборудование по-прежнему закупается у западных компаний или в «дружественных» странах, а часть востребованного оборудования, например, роторные управляемые системы (РУС), практически не поставляется. По нашим оценкам, текущих остатков может хватить на 2–3 года, и постепенное сокращение доступности высокотехнологического оборудования может привести к уменьшению количества скважинно-операций.

Таким образом, несмотря на все сложности в текущем периоде, в краткосрочной перспективе кризиса на российском рынке нефтесервисных услуг не ожидается, однако в среднесрочной перспективе необходимо максимально нарастить компетенции в сфере высокотехнологичных нефтесервисов, иначе растут риски вынужденного сокращения добычи из-за отсутствия технологий.

Ключевые риски и возможности

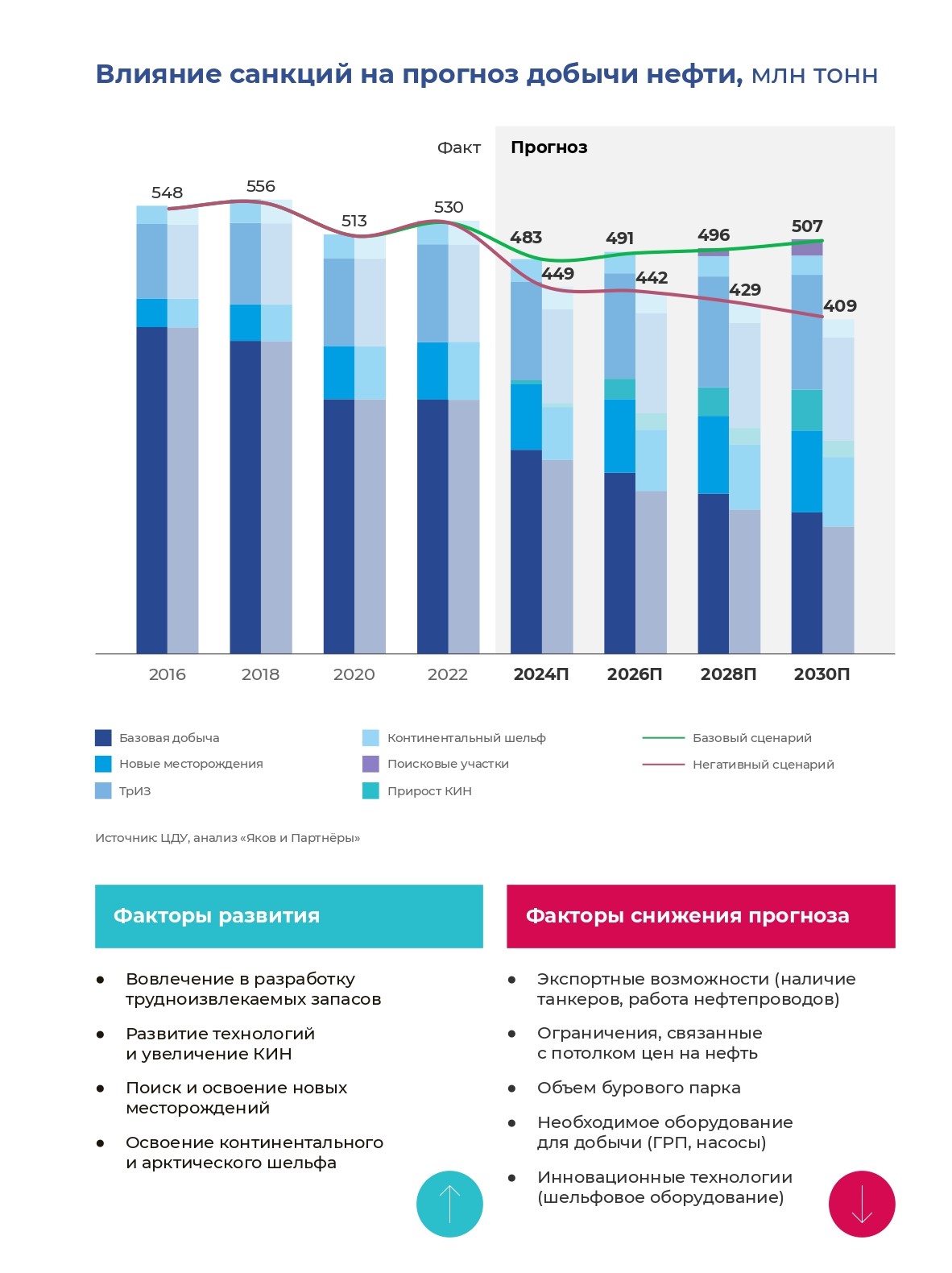

Основным регионом нефтегазодобычи и бурения в России вплоть до 2030 г. останется Западно-Сибирская нефтегазовая провинция. Сейчас на нее приходятся 55% добычи нефти и газа и 45% общего объема проходки. К 2030 г. доля этого региона в объеме бурения достигнет 52%. Доля Волго- Уральского региона увеличится с 27 до 28%, доля Дальнего Востока снизится с 20 до 13,5% в связи с отсутствием инфраструктуры. В целом объем проходки бурения к 2030 г., по нашим прогнозам, увеличится до 28 млн метров по сравнению с 26,4 млн в 2021 г. (+6%) и 27,5 млн в 2022 г. (+1,8%). Количество пробуренных скважин в 2030 г., по нашим оценкам, достигнет 16,1 тыс. по сравнению с 10,8 тыс. в 2021 г. и 11,1 тыс. в 2022 г. При этом на 85% вырастет число пробуренных горизонтальных скважин. Общий объем рынка бурения в России в 2022–2030 гг. в денежном выражении вырастет на 25% – до 8,2 млрд долл. При этом на компании из «недру-жественных» западных стран сегодня приходится лишь 15% рынка бурения в России. Однако это наиболее сложные в технологическом плане виды сервисов: MWD/LWD, РУС, ГРП, шельфовое бурение.

В связи с истощением традиционных запасов и ростом доли трудноизвлекаемых запасов нефти (ТрИЗ) в добыче углеводородов основным трендом российского нефтесервисного рынка в рассматриваемом периоде будет увеличение доли бурения высокотехнологичных горизонтальных скважин. Ограничением, препятствующим активному освоению ТрИЗ и шельфовых месторождений, остается малое количество высокотехнологичного оборудования, отсутствие инфраструктуры и ценовые риски. Наиболее зависимыми от импорта остаются такие шельфовые технологии, как плавучие буровые установки (90% импорта), оборудование для морской добычи (80%), морская сейсморазведка (70%) и суда обеспечения (80%).

Для достижения указанных выше объемов бурения до 2030 г. Также потребуется существенный прирост парка буровых установок. Сейчас парк буровых машин в России насчитывает около 1,5 тыс. единиц. Но порядка 40% из них, по экспертным оценкам, существенно устарело, поэтому для сохранения и роста темпов бурения оборудование придется существенно обновить.

С точки зрения запасов перспективным направлением развития нефтегазовой отрасли является российский шельф. Но в настоящее время его разработка нерентабельна. По нашим оценкам, несмотря на огромные запасы нефти и газа, в ближайшие 10 лет вовлечение в разработку шельфа останется крайне низким из-за отсутствия высокотехнологичного оборудования и инфраструктуры. Наиболее активные разработки сейчас ведутся на шельфе Охотского моря. Негативный сценарий для рынка нефтесервисов может реализоваться в случае продолжающего дефицита отечественных технологий и дальнейшего ужесточения режима санкций. Стагнация рынка OFS на уровне 18 млрд долл. период на ближайшие 5-7 лет приведет к существенному падению добычи углеводородов к 2030 г.

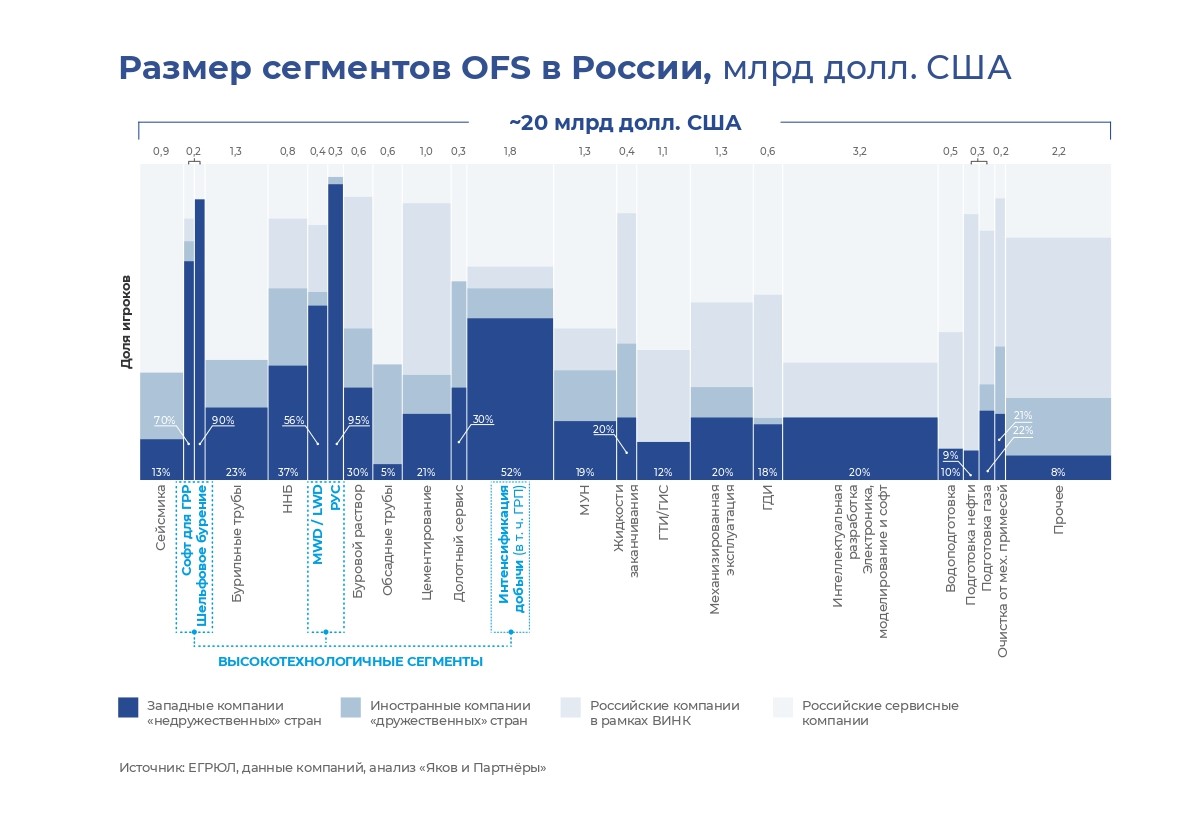

Основная проблема заключается в том, что сегодня в высокотехнологичных сегментах нефтесервиса в России ключевую роль играют западные компании. Поэтому именно высокотехнологичное оборудование в ближайшие годы будет нуждаться в активном импортозамещении. По нашим оценкам, риск отсутствия альтернатив для замещения такого оборудования есть в сегментах, на которые суммарно приходится примерно 15% рынка OFS в России.

Практически все компании из «недружественных» стран, включая «большую нефтесервисную четверку» Halliburton, Schlumberger, Baker Hughes и Weatherford, заявили в 2022 г. о приостановке деятельности в России. Часть из них решили продать российские активы местному менеджменту, который самостоятельно продолжает работу без поддержки глобальных компаний и доступа к технологическим ресурсам. В условиях усиления санкционного давления возможно прекращение деятельности оставшихся западных компаний, что создает риски сокращения выполняемых операций на скважинах. Кроме того, текущая модель взаимодействия ВИНК и OFS не позволяет отечественным нефтесервисам инвестировать в исследования и разработки (R&D), что приводит к высокой зависимости от западных технологий, а инвестиционные возможности независимых нефтесервисов в России сильно ограничены. По сути, отечественные нефтесервисы в большой мере представлены малым и средним бизнесом, который не может на равных конкурировать в технологическом плане с мэйджорами.

Отсутствие отечественных высокотехнологичных нефтесервисов создает риски для 20% добычи к 2030 г. Без этого планы по повышению коэффициента извлечения нефти (КИН), активного вовлечения в разработку ТрИЗ, расширению масштабов разработки новых месторождений, в том числе шельфовых, могут так и остаться планами.

Технологические приоритеты развития нефтесервиса

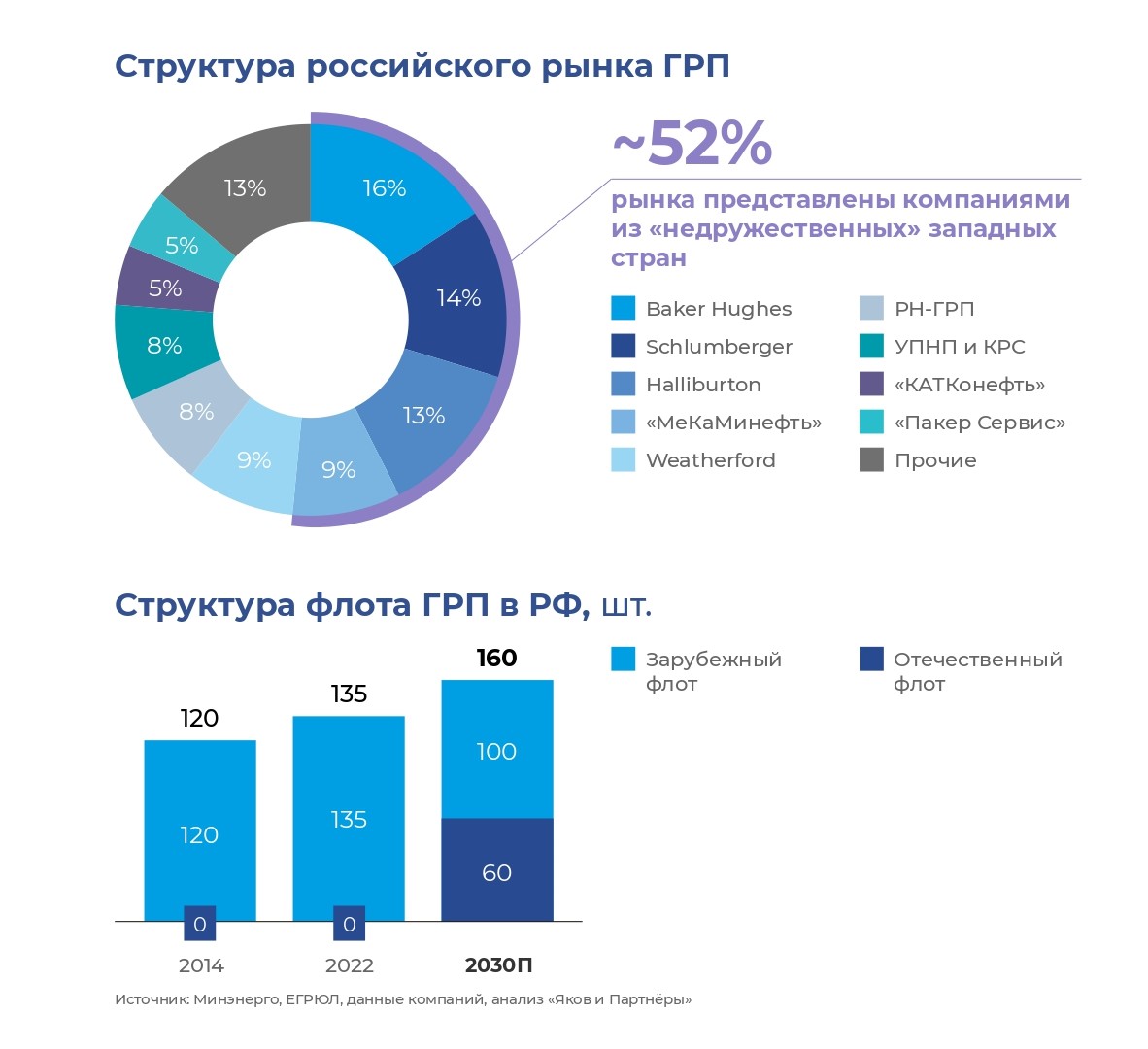

Наиболее востребованная технология для поддержания объемов добычи и интенсификации добычи на новых месторождениях – технология гидроразрыва пласта (ГРП). Сейчас 52% рынка представлены компаниями из «недружественных» стран; доля отечественного оборудования ГРП составляет менее 1%. При этом ежегодно из состава действующих флотов выбывает в среднем 3–5 единиц. В условиях ужесточения санкций единственным поставщиком флотов ГРП остается Китай. Поэтому в рамках санкционной экономики России необходимо развивать отечественные технологии и наладить выпуск российского ГРП-оборудования для удовлетворения растущего спроса. К 2030 г. потребность отрасли с учетом планируемого бурения возрастет до 160 единиц (в 2022 г. – 135 единиц).

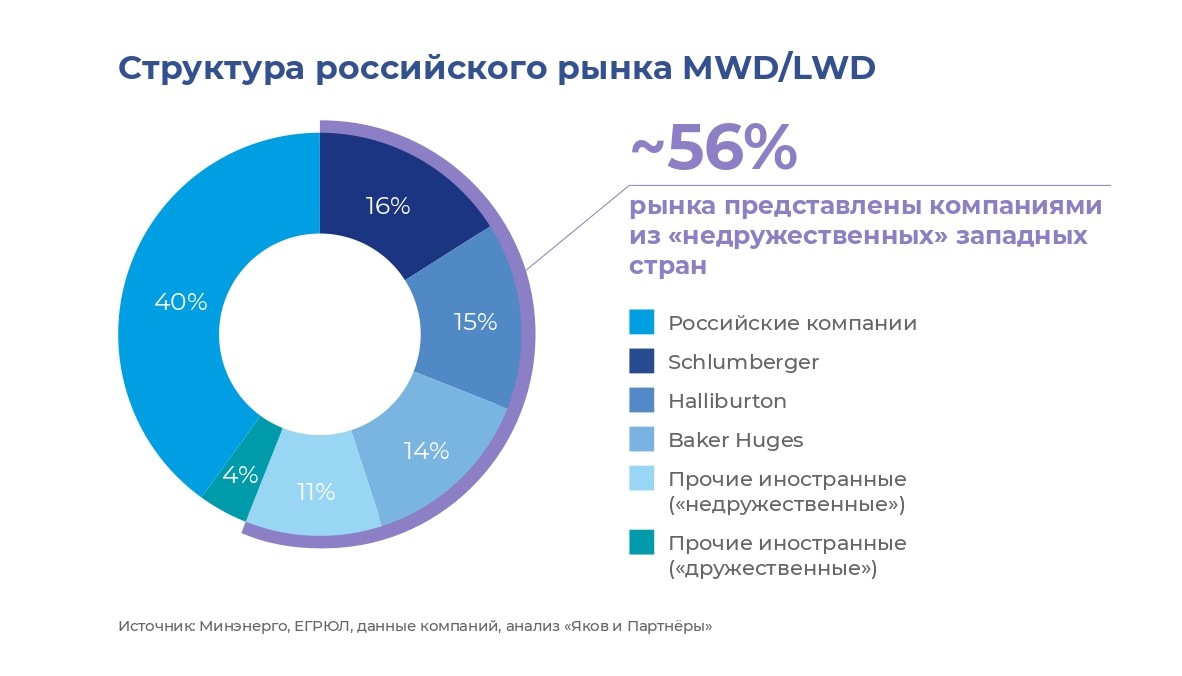

Российский рынок MWD/LWD (технологий измерения и исследований во время бурения) на 56% представлен компаниями из «недружественных» стран. Качество российских аналогов, по экспертным оценкам, до сих пор существенно отстает, но многие нефтяные компании сотрудничают с российскими производителями и сервисными компаниями для снижения рисков в будущем и инвестируют в донастройку технологий и локального оборудования.

Российский рынок РУС (оборудование, позволяющее управлять траекторией скважины) на 100% зависит от импорта из «недружественных» стран. Это может стать барьером для освоения ТрИЗ и реализации шельфовых проектов. Для развития сегмента российским компаниям необходимо с использованием господдержки разработать стратегию вывода на рынок качественного отечественного оборудования РУС, а также найти возможности импортозамещения через партнеров из «дружественных» стран. По нашей оценке, российскому рынку к 2030 г. потребуется около 150 новых РУС.

Важным приоритетом развития отечественного сегмента OFS остается импортозамещение оборудования для работы на шельфе, где зависимость от импортных технологий достигает 80%. Согласно новому проекту Генеральной схемы развития нефтяной отрасли России правительство отложит разработку российского шельфа до 2030–2035 г. Тем не менее к 2030 г. отрасли потребуется более 30 новых буровых платформ.

Выводы

По нашим оценкам, для нивелирования рисков и ускоренного развития рынка нефтесервисных услуг в России до 2030 г., то есть для реализации базового сценария, необходимо осуществить ряд мероприятий.

В первую очередь необходимо:

■ утвердить список первоочередных (критически важных) технологий для развития отечественных сегментов нефтесервиса;

■ согласовать с ВИНК целевые объемы спроса и необходимые параметры качества технологий, а также новую модель взаимодействия с отечественными подрядчиками;

■ согласовать с ВИНК, производителями оборудования, нефтесервисами распределение мероприятий в рамках дорожной карты формирования технологий и конкретные меры господдержки по сегментам нефтесервисов

Для создания стимулов по разделению рисков и результатов R&D необходима разработка новой модели взаимодействия ВИНК и OFS. Еще одно важное условие для развития рынка – выработка механизма формирования гарантированного заказа нефтесервисных услуг, оборудования и специализированных сервисов.

Некоторые ВИНК уже сейчас начали формирование рынка подрядчиков по сложным нефтесервисам под свои требования, когда ключевые компетенции развиваются на стороне независимых компаний, а ВИНК предоставляет комфортные условия на разработку и отладку технологий, включая долгосрочное финансирование и твердый заказ по объемам.

Кроме того, большинство опрошенных независимых нефтесервисных компаний отметили, что необходимо сформировать специальные налоговые преференции для независимых отечественных нефтесервисов и изменить механизм платежей (у средних компаний не всегда есть возможность предоставления длительной отсрочки платежей до результатов испытаний и внедрения технологий). Наконец, необходимо создать условия для наращивания отечественной компонентной базы, что в долгосрочной перспективе снизит риски и себестоимость оборудования.

При реализации указанных мер Россия сможет увеличить объем нефтесервисного рынка до 24 млрд долл. к 2030 г. и избежать потери 20% добычи нефти. В этом случае высоки шансы реализации базового сценария, при котором добыча нефти в стране в 2030 г. составит более 500 млн т, существенно вырастет КИН и увеличится доля ТрИЗ (с 22 до 28%).