Для развития операционных и финансово-экономических показателей российского АПК целесообразно сконцентрироваться на обеспечении его качественной генетикой. Точечная покупка лидерами одной или нескольких иностранных генетических компаний, обладающих мощностями и экспертизой международного класса, способна быстро и эффективно привести к практически полному импортозамещению по ключевым сельскохозяйственным культурам. А вот решение задачи собственными силами может стоить на порядок дороже, займет несколько десятилетий и имеет скромные шансы на успех.

1,2-1,7 млрд долл. США - потенциальный объем импортозамещения генетических технологий в России к 2035 г.

Открытые источники, анализ «Яков и Партнёры».

Для того чтобы увеличить ежегодную отдачу от отечественного агропромышленного комплекса на 40 млрд долл. США, российским компаниям жизненно необходим новый масштаб деятельности. Ресурсы для роста, как показало наше предыдущее исследование, может обеспечить лишь проведение IPO крупнейших компаний российского АПК и их последующая «доводка» до уровня мировых топ-лидеров в главных направлениях агробизнеса. Если задачи развития решены не будут, то в оптимистическом сценарии отечественный агропромышленный сектор выйдет на плато инерционного экспортного роста, а при реализации рисков (например, санкционных) может начать терять долю рынка в мире.

Один из ключевых потенциалов роста российского АПК скрыт в сфере генетических технологий. Создание нескольких «национальных чемпионов» с российской «пропиской» и мощными ресурсами позволит на горизонте до 2035 г. решить пока не решенную проблему отечественного сельского хозяйства – создать одновременно и суверенную, и эффективную на мировом уровне генетику. По нашим оценкам, это даст возможность России на горизонте до 2035 г. не только «приземлить» в РФ большую часть импортных генетических технологий (общий потенциальный объем импортозамещения по всем средствам производства АПК мы оцениваем в 2,4–3,4 млрд долл. США, в том числе по «генетическим» – в 1,2-1,7 млрд долл. США), но и внести заметный вклад в будущий экспорт средств производства – он может составлять от 0,6 до 1,3 млрд долл. США в год. Драйвером развития может выступить покупка одной или нескольких иностранных генетических компаний, лидирующих на международных рынках, и их интеграция в систему совместных предприятий, партнерств и кооперативов – в первую очередь в рамках БРИКС.

Что зависит от генетики (и остальных средств производства) в АПК?

Урожайность кукурузы в США с 40-х гг. прошлого века, когда в стране началось массовое применение эффективных средств производства, выросла на порядок – с 1,5 до 11,9 т/га к 2023 г.¹

По той же причине – активное внедрение новых технологий – в России средняя урожайность кукурузы на зерно за последние 20 лет выросла с 3 до 7 т/га.

От чего зависит урожайность?

Рост урожайности в сельском хозяйстве – результат сложной комбинации большого количества факторов. Это генетика растений, использование удобрений, применение средств защиты растений (СЗР), успехи машиностроения; накопление, кодификация и применение знаний о лучших способах выращивания; наконец, цифровизация.

Результат этой комбинации подчиняется закону минимума Либиха.

Закон гласит: наиболее значим тот фактор, который более всего отклоняется от своего оптимального значения. Этот закон часто называют правилом бочки Либиха, по которому вода при наполнении бочки начинает переливаться через наименее длинную доску в бочке, поэтому длина остальных досок уже не имеет значения.

Таким образом, чтобы сельское хозяйство было высокопроизводительным – и высокоприбыльным, – необходимо обеспечить наличие всех без исключения высококачественных факторов. Генетика среди них – ключевое и обязательное звено цепи, определяющее принципиальный максимум урожайности и качественные характеристики урожая. Это важно в том числе потому, что большая часть расходов в сельском хозяйстве фиксированная и даже небольшой прирост урожайности ведет к материальному росту операционной прибыли.

С точки зрения операционного управления выращивание растений представляет собой достаточно сложную комбинацию «узких мест», географически сконцентрированных в точке роста растения, и критического пути проекта с практически непереносимыми во времени датами начала и сдачи результата и минимальной возможностью внести «исправления», поэтому сильное влияние на финансовый результат АПК оказывает также базовая операционная экспертиза в логистике, организации продаж, закупок, технического обслуживания и ремонтов (ТОиР) и остальных функций.

Такая же логика применима и к генетике животных протеинов и ее влиянию на операционные и финансовые результаты компаний.

Почему сельскохозяйственная генетика РФ должна быть суверенной?

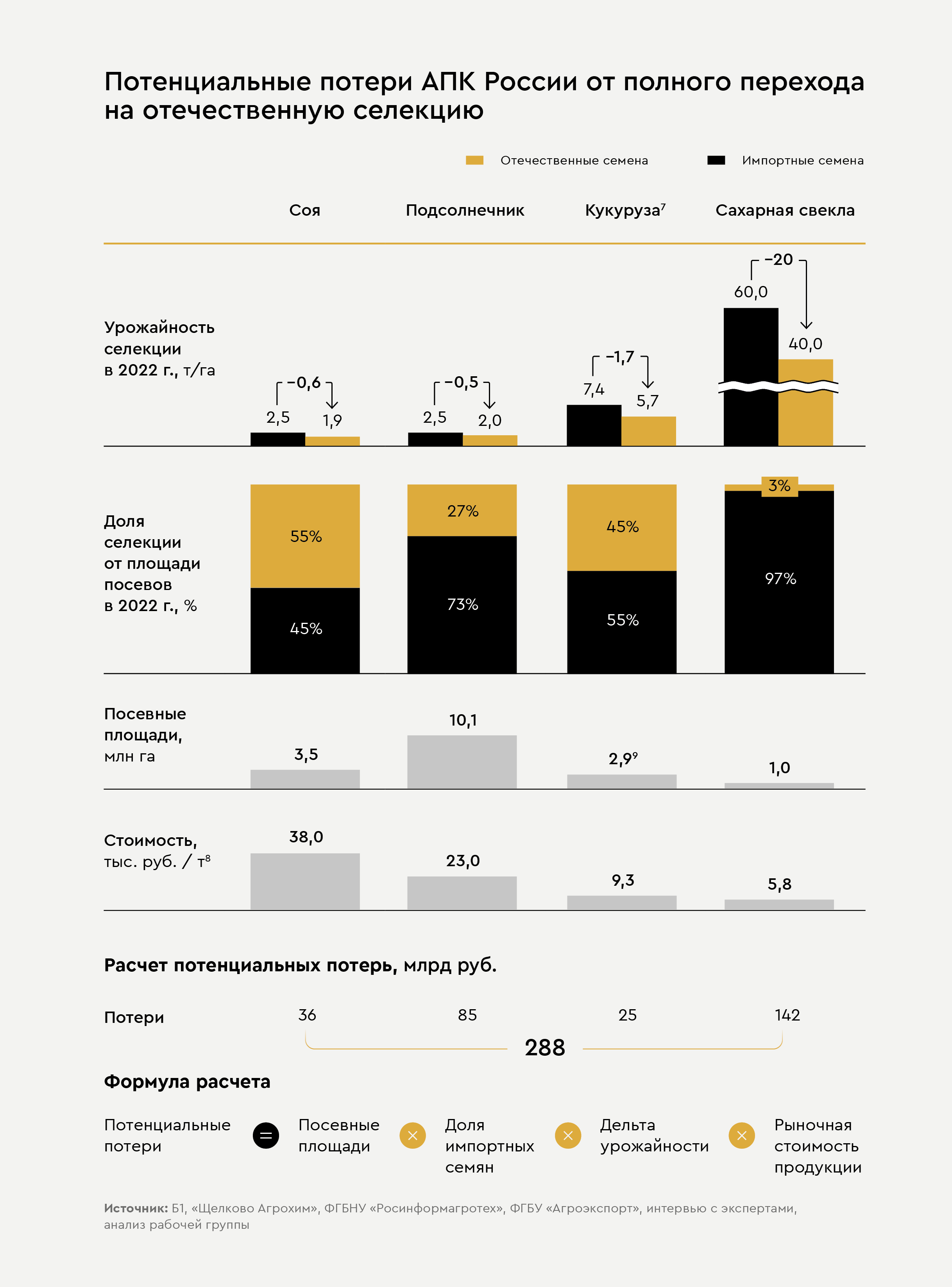

В настоящий момент эффективность российского АПК сильно зависит от производимых за рубежом средств производства – семян, генетики животных, СЗР, оборудования и техники, цифровых решений. За исключением пшеницы и ячменя, заметная часть семян, применяющихся в российском сельскохозяйственном бизнесе, – импортные. Урожайность отечественных семян сои, подсолнечника, кукурузы и сахарной свеклы ниже, чем у иностранных аналогов, на 20–30%.

Если бы переход на отечественные семена в этих культурах произошел прямо сейчас, то это стоило бы России порядка 0,3 трлн руб. ежегодно. 300 млрд руб. чистого убытка из-за неэффективности (а это 3,6% от общего объема российского сельхозпроизводства) вынуждены были бы разделить между собой потребители (в форме повышения цен) и производители (в виде недополученной прибыли). При этом больше всего пострадали бы эффективные хозяйства, использующие самые передовые технологии.

Если бы переход на отечественные семена сои, подсолнечника, кукурузы и сахарной свеклы произошел прямо сейчас, то это стоило бы России порядка 300 млрд руб. ежегодно

Хотя значимых ограничений в сфере сельского хозяйства до сих пор не было, вероятность введения отраслевых ограничений для российского АПК нельзя считать нулевой. Так, в 1990 г. США уже вводили ограничения на технологии и товары, импортируемые в Ирак, что привело к продовольственному коллапсу. В 1991 г. был введен запрет на импорт и экспорт в Гаити, в 1992 г. произошло ужесточение ограничений для Кубы и т. д. Хотя формально ЕС и США декларируют отсутствие намерений ввести санкции против российского АПК, их действия в целом показывают, что глобальные санкции, косвенно направленные против АПК РФ, могут быть угрозой национальной продовольственной безопасности:

- Практически все крупнейшие российские производители удобрений находятся под санкциями, как и заметная часть оборудования, необходимая для их работы.

- Принятые в 2022 г. санкции ЕС наложили запрет на импорт части комплектующих для сельскохозяйственной техники. В результате российские аграрии столкнулись с нехваткой запчастей для иностранной техники, доля которой в парке российского АПК достигает 30–40%¹⁰.

- Законопроект No Russian Agriculture Act, принятый 12 января 2024 г. Палатой представителей, обязывает Минфин через представителей США в международных финансовых институтах «голосом и влиянием» поддерживать инвестиции в проекты, направленные на сокращение зависимости отдельных стран от товаров российского сельскохозяйственного сектора, в частности удобрений и зерна.

Вероятность введения отраслевых ограничений для российского АПК нельзя считать нулевой, и отечественной генетике нечем ответить на глобальную угрозу

В этих условиях одной из основных проблем является то, что отечественной генетике нечем ответить на глобальную угрозу. Россия не унаследовала от СССР значимого в мировом масштабе наследства в биологических науках. В силу как объективных, так и субъективных причин в НИОКР, ориентированных на российский АПК, за последние 30 лет так и не удалось создать актуальную научно-техническую базу и достичь заметных результатов.

Результат налицо: за последние 15 лет в России удалось создать экосистему цифровых сервисов и оборудования – суверенное технологическое решение, успешно решающее задачу безопасности страны (но не стопроцентного импортозамещения до последнего передела):

- вычислительное и сетевое оборудование на процессорах (системах на кристалле) собственной разработки с лицензированными и/или разработанными самостоятельно ядрами архитектур RISC-V и ARM;

- операционная система на базе ядра Linux с российским программным обеспечением, в том числе средства защиты информации, системы управления базами данных, геоинформационные системы, офисные приложения и т. д.;

- прикладное программное обеспечение (бизнес-приложения), разработанное на основе языков программирования и открытых фреймворков без патентных и лицензионных ограничений;

- большая группа интеграторов, способных спроектировать и создать информационные системы требуемого целевого назначения и уровня защищенности из российских компонентов.

Эта экосистема существенно защищена от рисков введения квот, пошлин и других ограничений на импорт технологий за счет применения средств производства, в отношении которых исключены способы дистанционного ограничения (запрета) возможности их использования, а развитие результатов производства возможно через объединение усилий участников экосистемы (пример – коллективная работа компаний РФ над самостоятельной веткой ядра Linux, лежащей в основе операционной системы). Кроме того, заметная часть компонентов может быть закуплена в нескольких странах.

Для создания же суверенной экосистемы в генетике сегодня у страны нет ни рынков (самые крупные в РФ компании, специализирующиеся на биологических науках, ориентированы не на АПК, а на фармацевтику), ни времени, ни свободных (причем немалых) ресурсов.

Российская экосистема цифровых сервисов и оборудования устойчива к внешним ограничениям, в отличие от генетической экосистемы, для развития которой в стране нет ни ресурсов, ни времени

Таким образом, создание с нуля в АПК РФ даже не всей генетической экосистемы, а всего одного крупного генетического игрока мирового класса своими силами потребует десятков лет, значимых инвестиций и, что не менее важно, отсутствующих в необходимом количестве качественных научных ресурсов.

Однако нельзя сказать, что мы единственная держава с мощным сельским хозяйством, оказавшаяся в подобной ситуации.

20–30% - на столько урожайность отечественных семян сои, подсолнечника, кукурузы и сахарной свеклы ниже иностранных аналогов

Открытые источники, анализ «Яков и Партнёры».

Экономический ландшафт мировой генетики растениеводства

Мировой опыт показывает, что значимый игрок с устойчивой экономикой в селекции – это компания с оборотом минимум 100 млн долл. США и доступом более чем к 10% мирового рынка.

Это связано с тем, что успех в бизнесе генетики растений определяется тремя основными факторами:

- генетическим материалом и наличием базы данных о результатах селекции за десятки лет на основе максимально большого количества экспериментов;

- методами и технологиями ускоренной селекции, куда входят не только генные технологии (маркирование генов, генотипирование, CRISPR-Cas и т. д.), но и фитотроны, теплицы, открытые площадки-поля в обоих полушариях и на разной высоте над уровнем моря и т. д.;

- технологиями производства семян в промышленных масштабах.

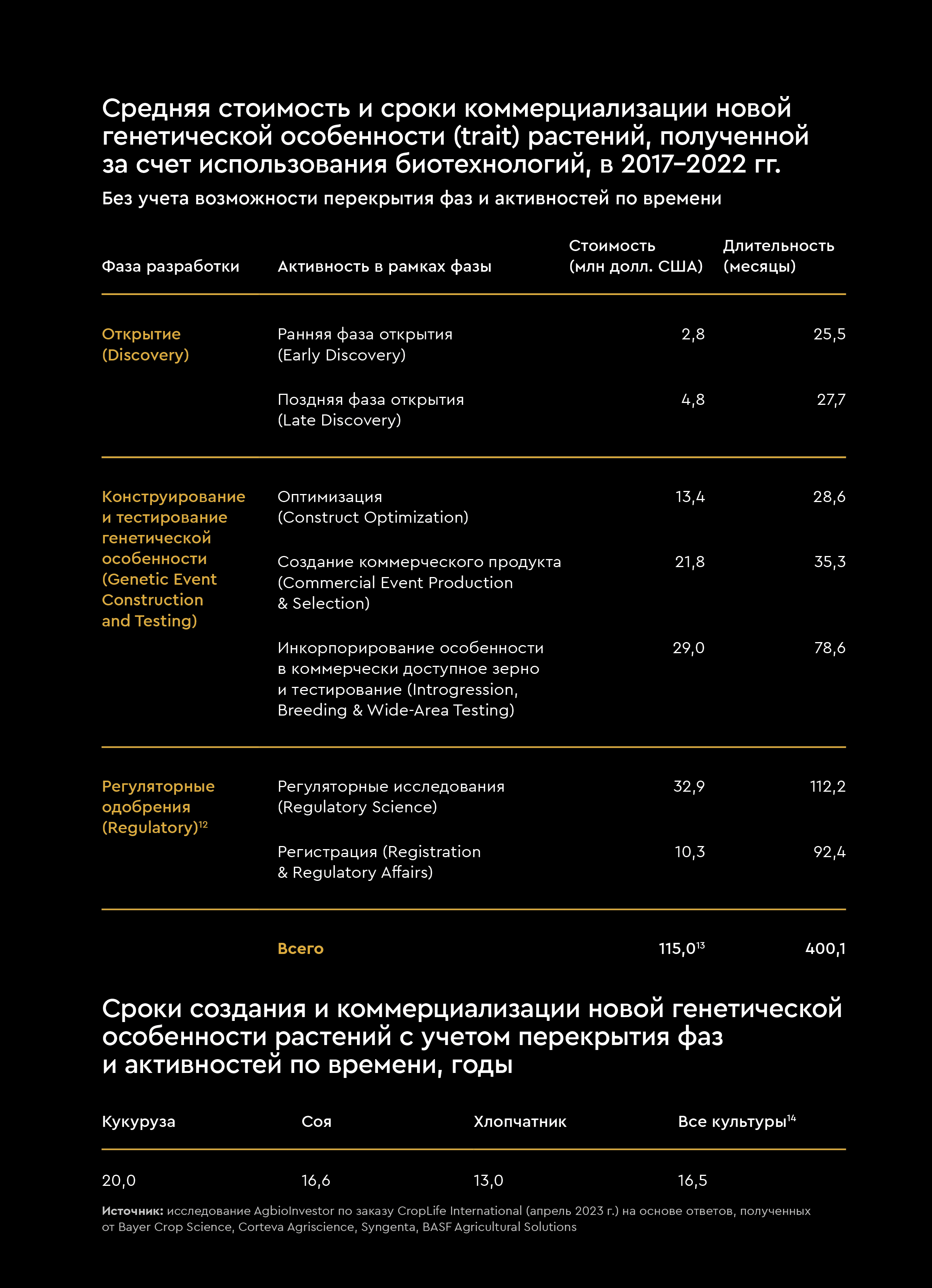

Создание новой генетической особенности (trait) всего одного растения занимает 15–20 лет и обходится в 115–136 млн долл. США, включая все фазы – от открытия через конструирование и тестирование до получения регуляторных одобрений.

Создание нескольких коммерчески пригодных гибридов ежегодно обходится компаниям в десятки миллионов долларов на проверку тысяч экспериментальных.

Реалии стоимости и длительности НИОКР привели к тому, что в мире сформировалась группа из нескольких лидеров, предлагающих агрономам полный пакет продуктов и услуг (семена, СЗР, консалтинг, ИТ-решения) и получающих выручку в десятки миллиардов долларов (из которых собственно на семена приходится 2–5 млрд долл. США), а также «пелотон» – группа «средних» компаний с выручкой 100–300 млн долл. США. Выручка каждой из этих двух десятков относительно небольших компаний из разных стран составляет в среднем 200 млн долл. США. На их создание ушли десятки лет, которых у России нет.

Стоит отметить, что правительства ряда стран предпринимали попытки развития генетики высокопроизводительных гибридов и сортов. Они обычно оказывались заметно менее эффективными. Так, индийская государственная компания Mahyco с 2002 г. занимается дистрибуцией Bt-хлопчатника, созданного совместным предприятием Mahyco и Monsanto. Данный гибрид до 2008 г. показывал достойные результаты, однако затем начал терять в урожайности. По экспертным оценкам, местные селекционеры могли недооценить целый спектр факторов – адаптационные способности вредителей к новому сорту и специфику муссонного климата. Частое несоблюдение технологии высева индийскими фермерами и неспособность государственных селекционных служб Индии адаптировать гибрид к меняющимся условиям – еще одна группа причин. Для сравнения: в США, Австралии и Китае, где применяются постоянно обновляемые коммерческие BASF-версии гибрида Bt, проблем со снижением урожайности не наблюдается.

Разработка конкурентоспособной генетики требует десятилетий и значительных инвестиций, а попытки создания генетики высокопроизводительных гибридов и сортов часто менее эффективны

Впрочем, это можно считать частным случаем общего правила, по которому лучший результат достигается в случае, когда финансовый успех производителя семян целиком зависит от финансовых успехов потребителей его продукции.

При этом стоит отметить, что не по всем культурам «производители» - крупные компании. К примеру, по данным Kynetec, в целом по миру в 2022 г. доля «коммерческого» сегмента в пшенице, ячмене и сорго – около 30%, кукурузе и рапсе – 80–90%, а в хлопчатнике, подсолнечнике и свекле близка к 100%. Это связано с весом посевной единицы, возможностью создания высокопроизводительных гибридов и/или стоимостью и сложностью репликации семян, генетическим разнообразием и рядом других особенностей конкретной культуры. Этот факт, кстати, объясняет, почему, к примеру, по высокопроизводительной генетике пшеницы, ячменя и ржи Россия оказалась практически самодостаточна.

Опыт Китая

Похожая на российскую картина складывалась и в сельском хозяйстве Китая. Гигантский рынок, масштабный и непрерывный спрос на сельхозпродукцию, развитый АПК, обладающий достаточными производственными мощностями, – и неэффективный, технологически архаичный генетический сектор. В ключевых для Китая культурах – сое, кукурузе, пшенице – наблюдалось кратное отставание по урожайности от развитых агрорынков¹⁷.

Несмотря на очевидные успехи программы «Факел», запущенной в 1988 г. Министерством науки и техники КНР для развития высоких технологий в разных отраслях экономики, с генетикой АПК заметного прогресса добиться не удалось.

В итоге китайские госкомпании, не обладающие собственной развитой генетикой, решили проблемы технологического отставания с помощью приобретения лидеров отрасли, владеющих экспертизой и интеллектуальной собственностью. Сначала крупнейшая китайская агрохимическая госкомпания ChemChina в 2011 г. за 2,4 млрд долл. США приобрела 60-процентную долю в израильской ADAMA (остальные 40% были куплены в 2016 г.) – одном из крупнейших производителей СЗР-дженериков. Потом в 2017 г. ChemСhina совершила ключевую сделку по покупке швейцарской Syngenta, ежегодная выручка которой от селекции семян и агрохимии составляла без малого 13 млрд долл. США. Сумма сделки, которая почти на 90% была профинансирована кредитами госбанков и выпуском облигаций, составила рекордные для китайского АПК 43 млрд долл. США.

Китай решил проблему технологического отставания в сельском хозяйстве через приобретение ведущих зарубежных компаний, обеспечив технологический суверенитет и экономический рост АПК

Сделка оказалась выгодной для всех. Ее преимущества – доступ китайского производителя к передовым гербицидам и пестицидам для повышения эффективности и снижения нагрузки на почвы, мощная база для масштабирования производства продукции, выход Syngenta на бескрайний китайский рынок без регуляторных барьеров, инвестиции в создание R&D-центров и производственных площадок в Китае.

Все это позволило швейцарской компании за пять лет после сделки нарастить выручку в 2,6 раза, а китайскому гиганту – войти во вторую сотню Fortune Global 500. Успех сделки открыл для китайского АПК «окно возможностей» для операций по слиянию и поглощению лидирующих на европейском и американском рынках компаний, обеспечил технологический суверенитет и устойчивый рост финансово-экономического положения АПК КНР.

100 млн долл. США - минимальный оборот значимого игрока с устойчивой экономикой в селекции

Открытые источники, анализ «Яков и Партнёры».

Российский путь в растениеводстве – приобретение и выращивание генетического игрока масштаба БРИКС+

Анализ современного международного рынка показывает, что наиболее привлекательной моделью развития селекции в РФ является приобретение средних по размеру частных компаний из Европы и других регионов, имеющих сильные позиции на международных рынках и мощную генетическую экспертизу.

Это компании…

- …с выручкой порядка 100–200 млн долл. США и обширной географией сбыта, насчитывающей от 10 до 70 стран мира;

- …которые тестируют новые генетические особенности растений, собирают данные на глобальных рынках и обладают большими базами данных, полученных за десятки лет работы;

- …со специализацией сразу на нескольких культурах, среди которых наиболее актуальные для России генетические технологии в подсолнечнике, сахарной свекле, картофеле, сое, кукурузе, овощах;

- …которые тратят для обеспечения конкуренции в генетике миллионы и десятки миллионов долларов в год на исследования и разработки;

- …и уже построили обширную сеть контактов и партнерств с ведущими университетами и компаниями во всем мире.

В результате хорошо подготовленной сделки с оптимальным составом участников, как и в кейсе ChemChina/Syngenta, возникает синергия слияния. Иностранная компания с экспертизой в генетике семян получит потенциал для занятия близкой к 100% доли российского рынка по большинству культур, а российская – новые перспективы: возможности для выхода на новые территории сбыта в странах БРИКС+. Например, рынок семян подсолнечника стран БРИКС+ объемнее российского в 2,5 раза, сахарной свеклы – в 3 раза, сои – в 33, кукурузы – в 53, овощей (томатов, лука, моркови) – более чем в 160 раз. Оптимальным – и логичным – видится вариант, когда часть финансирования покупки генетического лидера возьмет на себя партнер по БРИКС+.

Таким образом, если создание крупной селекционной «звезды» международного класса внутри РФ потребует нескольких десятков лет и огромных инвестиций (в том числе в отсутствующие научные ресурсы), то покупку готовой компании (или нескольких) и ее развитие, конечной целью которых является национальный генетический суверенитет в растениеводстве, можно оценить в 1–1,5 млрд долл. США при мультипликаторе в 2–3х выручки.

Мировой опыт генетики животных протеинов

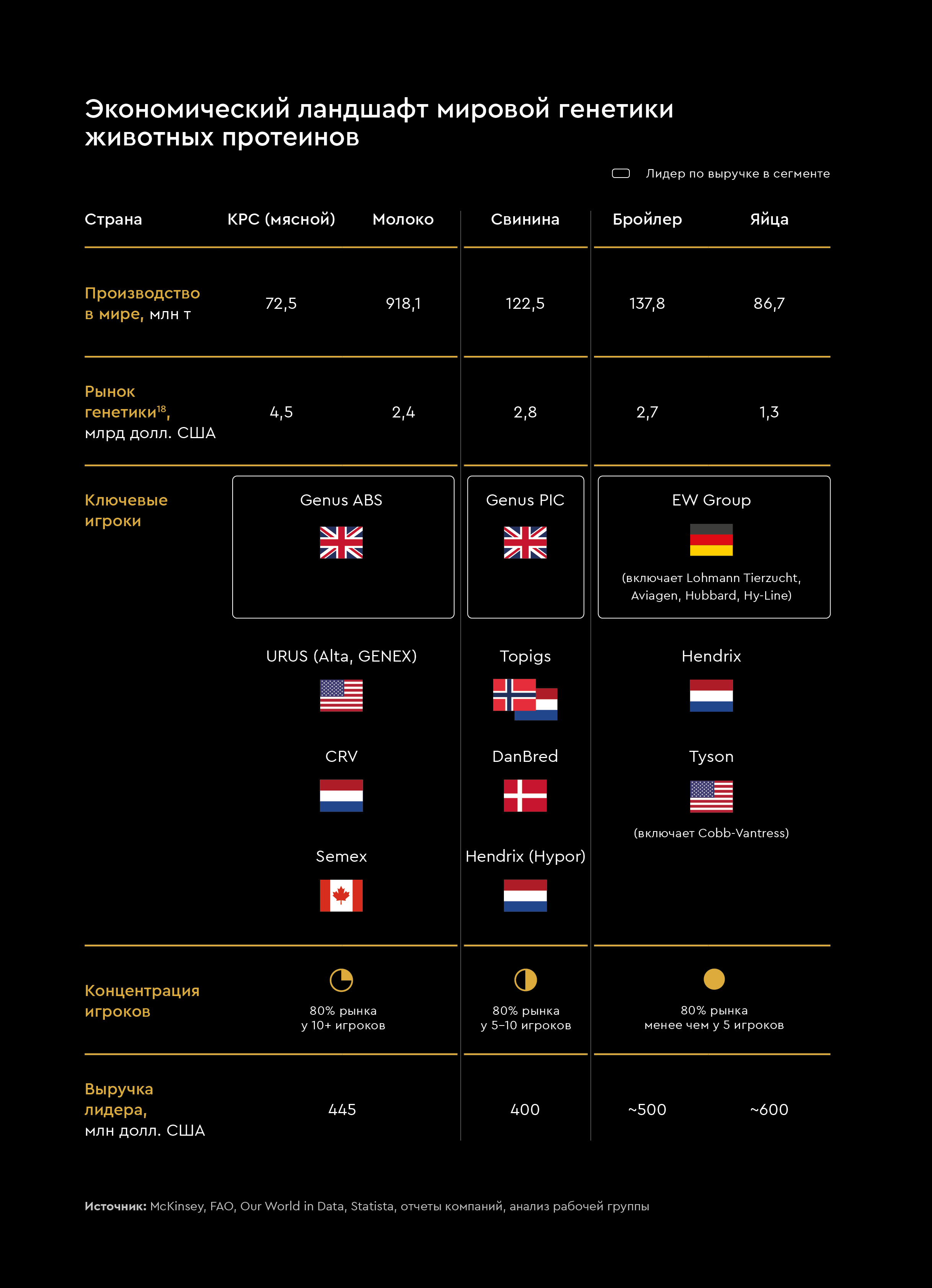

Экономический рельеф мирового рынка генетики животных протеинов определяется в основном тем, какое количество потомков прапрародителя чистой линии можно получить, а также, как и в растениеводстве, базами результатов селекции, необходимостью иметь производственные активы в разных странах (в том числе для обеспечения биобезопасности) и технологиями селекции.

В результате генетика крупного рогатого скота (КРС) в мире сильно распылена, а производство чистых линий в производстве бройлеров и столовых яиц, наоборот, в значительной степени сконцентрировано.

Как и в растениеводстве, на этом рынке есть и лидеры, и догоняющие. Например, в свиной генетике безусловным номером один является британская Genus PIC, однако заметны в свиноводческом секторе и с десяток компаний поменьше, чья выручка составляет 100–200 млн долл. США в год.

Вместо покупки – совместное предприятие

Ситуация в генетике российского животноводства во многом напоминает то, что происходит в растениеводстве, но при этом имеет важные отличия. Отличаются и некоторые секторы рынка. Так, по КРС зависимость России, которая располагает собственным поголовьем в 1,9 млн голов, от импорта племенных пород невелика и не превышает 25%, хотя специалисты отмечают нехватку высокопроизводительных быков-производителей и их семени.

По бройлерам Россия продолжает быть практически полностью зависимой от импорта генетического материала: российский кросс «Смена-9» занимает около 5% рынка, остальной рынок – за иностранными Cobb и Aviagen (Ross).

Цена ошибки при выборе кросса бройлера невероятно высока: выбор менее эффективного кросса при одинаковой себестоимости комплекта несушек и петушков дает 20-процентную разницу в количестве цыплят. Таким образом, даже при практически равных FCR¹⁹ и других КПЭ выращивания массовый переход с кроссов Aviagen на менее эффективные может стоить отрасли 15–20 млрд руб. операционной прибыли в год. При переходе на еще менее эффективный кросс, уступающий Ross еще и по показателям выращивания, ущерб будет в разы больше. Эта разница будет поделена между потребителем и производителем и представляет собой чистый убыток из-за неэффективности.

Российское производство бройлеров на 95% зависит от импортной генетики. Исправление этой ситуации потребует времени и инвестиций - мгновенный переход с кроссов Aviagen на менее эффективные может стоить отрасли 15-20 млрд руб. операционной прибыли в год

При этом создание значимого качественного игрока в генетике практически всех животных протеинов возможно только на рынке, который значительно больше российского. Доля России в мировом животноводстве колеблется, в зависимости от категории, от 2,2% по крупному рогатому скоту до 3,8% по бройлерам. В этих условиях рынок государств, входящих в БРИКС+, больше на порядок (в 14 раз – по КРС и молоку, в 7 раз – по свинине, в 17 раз – по бройлерам и яйцам), что делает его гораздо более привлекательным.

Основой подобной международно ориентированной российской генетической компании в животноводстве могла бы стать покупка средней по размеру специализированной компании из Европы. Этот путь также опробован китайским АПК.

- В июле 2017 г. CITIC Agri Fund и Beijing Capital Agribusiness приобрели 100% акций британской Cherry Valley Farms Ltd, что стало первым зарубежным приобретением китайского животноводческого бизнеса. Покупка обеспечила приобретателю 75-процентную долю рынка в мировом бизнесе по разведению пекинских уток, повысила самообеспеченность Китая в первичном разведении птицы, создала программу качественного разведения, способствовала здоровому развитию китайского животноводства.

- Genus, материнская компания британской PIC, начала стратегическое партнерство с китайской госкомпанией Beijing Capital Agribusiness (BCA), которая будет распространять генетику PIC в Китае.

Имеющие компетенции на уровне чистых линий в генетике животных протеинов европейские и американские компании среднего размера (ежегодная выручка – от 20 до 250 млн долл. США) в подавляющем большинстве организованы в форме кооперативов. Это значительно затрудняет их покупку, но облегчает другие формы сотрудничества, например создание совместных предприятий. Примером, помимо уже упомянутого партнерства Genus и BCA, может служить СП французского кооператива AXIOM и местных управляющих в Китае в области свиноводства на 5 тыс. прапрародителей.

Развитие СП предполагает постепенный перенос технологий на российскую территорию, обучение российских специалистов, активное участие зарубежных коллег в продажах получаемой предприятием генетики и поддержке клиентов.

Развертывание генетического бизнеса одного такого СП сначала на российском рынке, а затем на рынках стран БРИКС+ позволит на временном горизонте до 5–10 лет не только окупить вложения, но и обеспечить российскому участнику прибыль на уровне десятков миллионов долларов в год.

Заключение

Создание с помощью IPO одного или нескольких «национальных чемпионов» – крупных даже по мировым меркам российских агрохолдингов с выручкой на уровне 10 млрд долл. США в год, способных ежегодно тратить десятки миллионов долларов на исследования и разработки, – делает возможным следующий шаг – серию сделок, финальной целью которой является становление в России генетики международного класса.

Создание крупных агрохолдингов через IPO и сделки с мировыми лидерами генетики – ключ к формированию суверенитета России в этой области

Несмотря на то что сегодня возможность покупки иностранных, и особенно западных, компаний кажется иллюзорной, с учетом длительности решения всех вопросов, связанных с IPO, а также поиска подходящих компаний для инвестиций, начинать двигаться к этой цели надо уже сейчас. Покупка и/или сотрудничество на уровне создания совместных предприятий с несколькими ведущими иностранными компаниями, имеющими международные авторитет и экспертизу, способно в пределах 5–10 лет решить стратегическую задачу, стоящую перед отечественным АПК, – создание суверенной российской генетики. Такое предприятие имеет смысл создавать изначально как совместный проект с другими странами – участницами БРИКС+. Только масштаб рынков БРИКС+ даст возможность достичь необходимого эффекта масштаба, в том числе обеспечив России возможность экспорта высокотехнологичных средств производства АПК, включая генетику, на 0,6–1,3 млрд долл. США ежегодно.

Параллельно в России необходимо разработать и создать «режим наибольшего благоприятствования» для мировых R&D-лидеров в сфере средств производства для АПК, особенно для компаний с акционерами из стран БРИКС. Эти компании должны стать не только источником ценных технологий, но и центрами повышения квалификации для тысяч российских специалистов, которые будут заняты в процессах переноса технологий в РФ. Если говорить о текущих R&D-игроках, очевидно, что их уход из страны не поможет ни российской генетике, ни АПК России в целом.

Чтобы дать правильный сигнал рынку, гарантировать продовольственную безопасность страны и не допустить операционной и финансовой деградации АПК России, целесообразно рассматривать международные компании с контролирующими акционерами из стран БРИКС как «практически российские» с точки зрения квот на импорт семян и «приземления» их производства по Постановлению Правительства РФ № 754²⁰. Целесообразно обеспечить наличие нескольких логистических каналов получения качественных семян из стран с разной геополитической повесткой. Такой подход гарантирует, что даже в самом сложном санкционном сценарии из одной или другой дружественной страны в российские порты придут суда с несколькими десятками тысяч тонн гарантированно качественных семян на борту. Что, собственно, и будет означать, что цель по технологическому генетическому суверенитету достигнута.

Primum non nocere²¹

Только использование лучших мировых технологий даст российскому АПК возможность конкурировать на равных с экспортерами из других стран и достичь поставленной цели по росту экспорта в полтора раза, а также поддерживать уже ставший привычным для потребителей сравнительно низкий уровень розничных цен на продовольствие.

Только использование лучших мировых технологий даст российскому АПК возможность конкурировать на равных с экспортерами из других стран и достичь поставленной цели по росту экспорта в полтора раза, а внутреннего производства - на четверть

В результате реализации этих шагов экосистема российского АПК способна повторить достижение экосистемы цифровых сервисов и оборудования в РФ. И создать суверенное технологическое решение, которое успешно решает задачу безопасности страны, без необходимости многомиллиардных инвестиций и десятилетий на разработку.

Примечания

1 https://www.nass.usda.gov/Charts_and_Maps/Field_Crops/cornyld.php

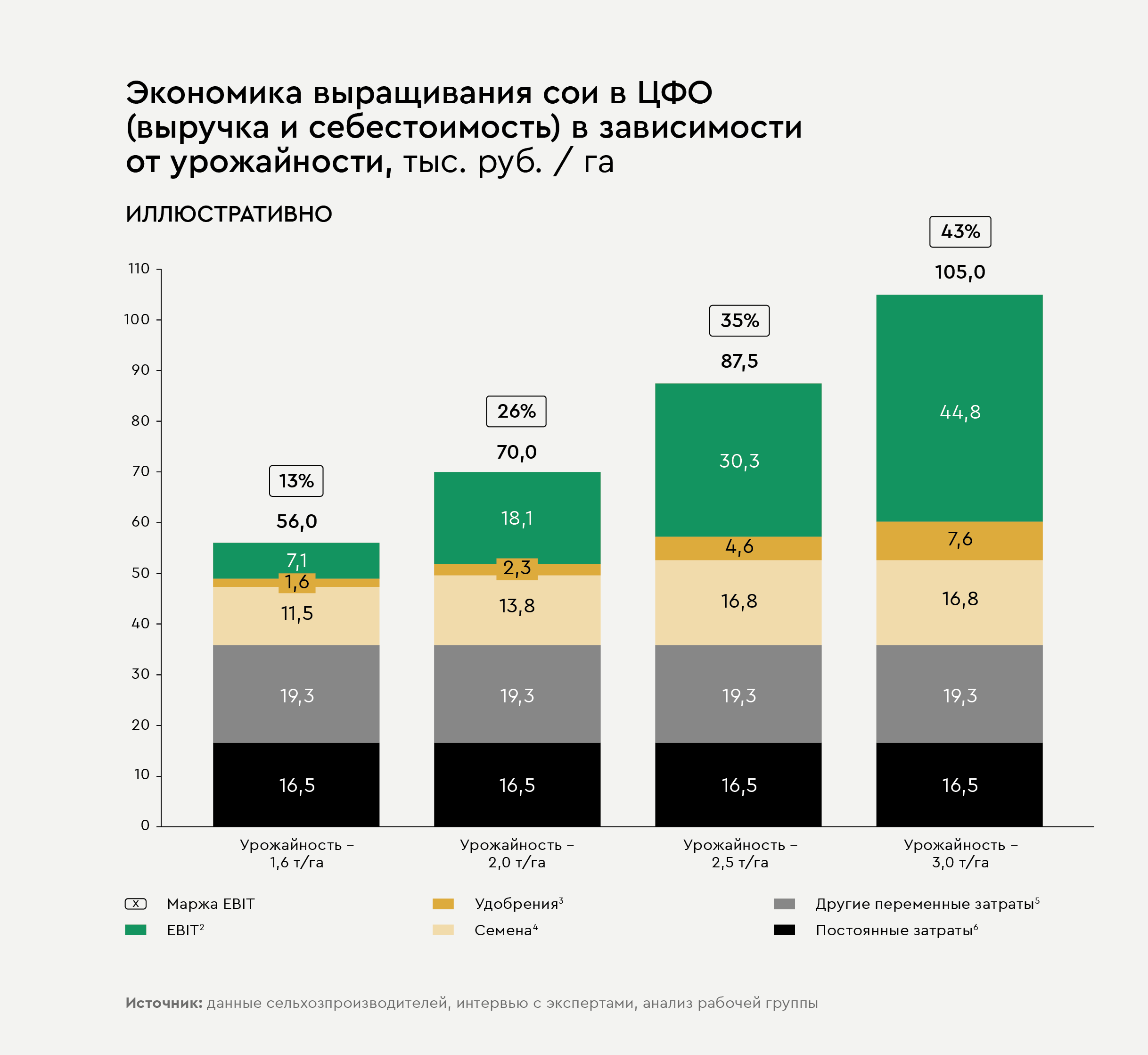

2 EBIT (earnings before interest and taxes) – прибыль (убыток) от продажи. EBIT и маржа EBIT подсчитаны при цене реализации 35 тыс. руб. / т без НДС за протеин 38% на АСВ.

3 При урожайности 1,6, 2 и 2,5 т/га – внесение аммиачной селитры от 70 до 200 кг/га, при урожайности 3 т/га – внесение аммиачной селитры и дополнительно NPK (40:40:40), КАС, бора, мочевины, сульфата магния.

4 При урожайности 1,6 т/га – отечественные семена по 100 кг/га, при урожайности 2 т/га – отечественные семена по 120 кг/га, при урожайности 2,5 и 3 т/га – импортные семена по 140 кг/га.

5 Другие переменные затраты: СЗР, ФОТ, ГСМ, аутсорсинг, транспорт.

6 Постоянные затраты: амортизация, аренда, ремонты, административные расходы.

7 Усредненные значения по гибридам кукурузы.

8 На основе ценового дайджеста ФГБУ «Агроэкспорт» от 02.02.2024.

9 Не включает 1,4 млн га для выращивания кукурузы на силос.

10 https://www.kommersant.ru/doc/5423867

11 MVP (minimum viable product) – продукт с минимальной полезной функциональностью, пригодный к реальной работе.

12 Минимум две страны одобрили выращивание и минимум пять стран одобрили импорт растений с полученной особенностью.

13 136 млн долл. США в 2008–2012 гг.

14 Из принявших участие в исследовании.

15 Приведены показатели группы компаний Syngenta Group.

16 «~» означает, что в таблицу поставлено среднее из нескольких значений из одних и тех же источников.

17 https://www.chinadaily.com.cn

18 Расчет объема рынка построен на основе информации о выручке компаний-лидеров и их доле рынка в публичной отчетности компаний.

19 FCR – food conversion ratio, коэффициент конвертации 1 кг корма в 1 кг живого веса.

20 http://government.ru/docs/all/147718

21 Не навреди (лат.).