Сложившиеся до 2022 г. мировые энергетические потоки претерпевают значительные изменения; причиной тому стали изменение геополитической ситуации, волатильность цен на сгораемое топливо и риски их непредсказуемого изменения в будущем. В то время как поставщики стремятся заключить дополнительные долгосрочные контракты, покупатели в период высоких цен стараются сокращать потребление, диверсифицировать и оптимизировать поставки, развивать локальные источники энергии.

Сложившиеся до 2022 г. энергетические потоки в мире претерпевают значительные изменения

Зеленая повестка и развитие альтернативных источников энергии продолжают влиять на глобальную энергетическую отрасль. Так, самый скромный сценарий мирового развития от BP предполагает¹ увеличение доли энергии из возобновляемых источников до 20% и снижение доли ископаемых видов топлива с 80 до 65% к 2030 г. Противодействие изменению климата остается приоритетом для многих государств, даже если конкретные цели по доле энергии из возобновляемых источников будут корректироваться.

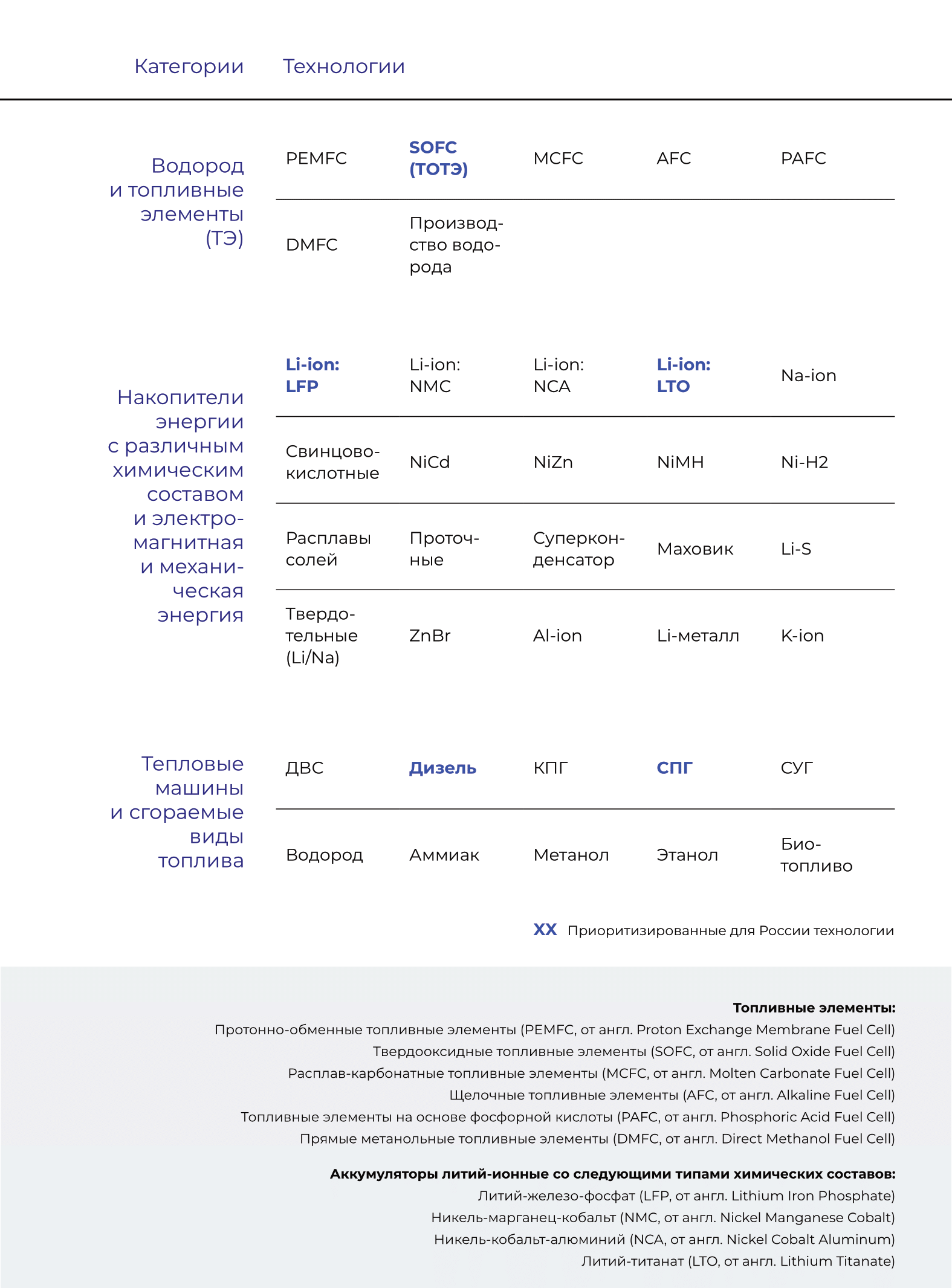

В то же время на стадии промышленного внедрения находится ряд новых технологий, которые повысят эффективность использования энергии и будут более углеродно нейтральны. В первую очередь мы обращаем внимание на твердооксидные топливные элементы (ТОТЭ) и аккумуляторы как технологии, применение которых в ближайшие годы значительно изменит сложившийся процесс энергогенерации. Например, КПД ТОТЭ на природном газе на 10–15% выше, чем у двигателей внутреннего сгорания (ДВС), а единственные побочные продукты выработки электроэнергии – углекислый газ и вода.

Только за 2022 г. мировые венчурные инвестиции в системы хранения энергии составили 18,4 млрд долл. США², что свидетельствует о продолжении тренда на электрификацию промышленности и транспорта.

Все указанные глобальные тренды, разумеется, влияют на российскую энергетику и заставляют задуматься о перспективах ее развития. Еще в апреле 2022 г. президент подписал приказ о пересмотре энергетической стратегии России и ее продлении до 2050 г. Можно предположить, что в условиях ограниченного инвестиционного потенциала стоит сосредоточиться на развитии тех новых технологий, которые будут экономически оправданны, то есть либо будут иметь значительный экспортный потенциал, либо обеспечат положительное материальное влияние на энергетический ландшафт внутри страны.

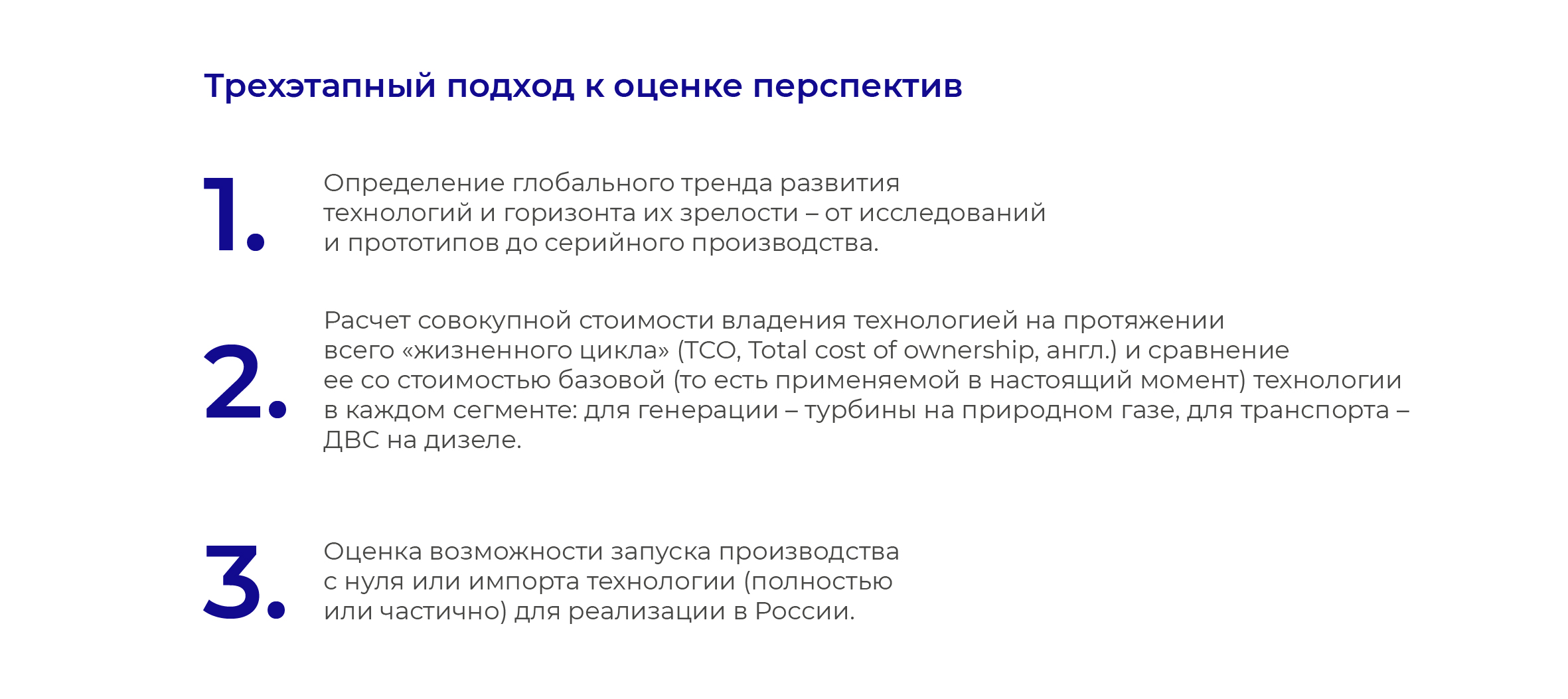

В нашем исследовании мы рассмотрели более 30 различных технологий производства и накопления энергии (в частности, оценили перспективы развития ДВС на альтернативных видах топлива, накопителей электроэнергии и топливных элементов) и определили те, которые будут перспективны для России на горизонте 2030 г. с точки зрения экономической эффективности для конечного пользователя и возможности развития в условиях ограничений. Оценка произведена для генерации энергии и рельсового, колесного и водного сегментов транспорта. Авиационный транспорт был исключен из рассмотрения, поскольку доля этого сегмента в энергопотреблении составляет менее 10%.

Для оценки перспектив мы применили трехэтапный подход.

Перспективы энергетического перехода в России

До 2030 г. страна будет оставаться преимущественно «бензиновым» государством в сегментах промышленного оборудования и транспортных решений. Переход от ископаемых видов топлива к новым технологиям будет относительно медленным по объективным причинам: из-за необходимости инвестиций в их и сопутствующую инфраструктуру развитие, а также из-за того, что ряд новых энергетических решений еще не доказали на практике свою эффективность или в настоящий момент имеют слишком высокий показатель TCO. В отношении таких технологий оправдан пристальный экспертный мониторинг их развития в других странах, и в случае значимых экономических и технологических улучшений можно будет принять обоснованное решение о целесообразности их развития в России.

Однако часть технологий в России имеет потенциал внедрения до 2030 г. за счет темпов снижения ТСО. Более того, у России есть потенциал стать экспортером ряда доступных технологий в дружественные страны с развитой экономикой, где сильна зеленая повестка, а также в развивающиеся страны, в которых отсутствует научная база. Здесь приоритетом становится быстрое развитие НИОКР (привлечение специалистов, собственные разработки, приобретение лицензий) в привлекательных сегментах с ограниченными капитальными затратами и перспективой массового производства.

В рамках исследования мы выявили три наиболее перспективные технологии, обладающие потенциалом для коммерческого развития на горизонте 2–3 лет в России и позволяющие к 2030 г. выйти на экспорт. К ним мы относим применение литий-ионных аккумуляторов для легкового транспорта, использование твердооксидных топливных элементов на природном газе для генерации электроэнергии, а также использование сжиженного природного газа (СПГ) как альтернативного, более экологичного топлива для транспортных решений с большим запасом хода.

До 2030 г. страна будет оставаться «бензиновым» государством

Твердооксидные топливные элементы

К технологиям, в которые нужно инвестировать в краткосрочной перспективе, мы в первую очередь относим применение ТОТЭ для генерации энергии. Благодаря совершенствованию самой технологии, увеличению ресурса, развитию производства компонентов и возможности их повторного использования (например, токосъемников) к 2030 г. можно ожидать снижения ТСО в четыре раза – до уровня, сопоставимого с TCO дизеля и ГПУ (газопоршневой установки) в режиме когенерации. Экономические показатели, экологичность и отсутствие движущихся элементов позволят технологии ТОТЭ стать прорывным решением с промышленной нишей.

К 2030 г. можно ожидать снижения ТСО ТОТЭ в 4 раза – до уровня, сопоставимого с TCO дизеля и ГПУ в режиме когенерации

Во-первых, развитие технологии не требует финансирования инфраструктуры и капитальных затрат. Для запуска серийного производства в России есть необходимая научная и инженерная база – в первую очередь специалисты ИФТТ РАН³, МФТИ «Росатома» и ИК СО РАН⁴. Существует и мелкосерийное производство всех критически важных компонентов ТОТЭ и электролизеров с возможностью масштабирования.

Во-вторых, у России есть потенциальное преимущество в цене перед странами с развитой экономикой за счет собственной ресурсной базы, в том числе цветных и редких металлов, и относительно низкой стоимости труда. Широкая доступность углеводородного топлива станет преимуществом при массовом внедрении ТОТЭ.

В-третьих, для наладки сборочного производства не требуется сложного, высокоточного оборудования или большого количества специалистов. К тому же на первых этапах вопрос можно частично решить за счет импорта: например, высокотемпературные вентиляторы и системы преобразования тока (серийная электроника) можно купить в Китае. Производство токосъемников (высокотемпературные стали) сейчас осваивают в России, а керамический сэндвич уже производят в Новосибирске.

Помимо необходимости создать надежный промышленный продукт, также стоит задача снизить его стоимость до конкурентоспособной относительно используемой сейчас базовой технологии ДВС на метане. Чтобы приблизиться к целевому показателю ТСО, нужно снизить цену ячейки и дополнительного оборудования и повысить их ресурс. Для первого нужен масштаб производства и поддержка промышленного внедрения на начальных этапах, а для второго – проведение системных исследований. В целом у ТОТЭ есть потенциал добиться TCO на 15% меньше, чем у ДВС, уже к 2030 г.

Твердооксидный электролизер имеет КПД 80% вместо стандартных 50–60%. Компания Bloom Energy уже вывела на рынок продукт, который существенно снижает стоимость получения «зеленого» водорода и расширяет возможности его применения.

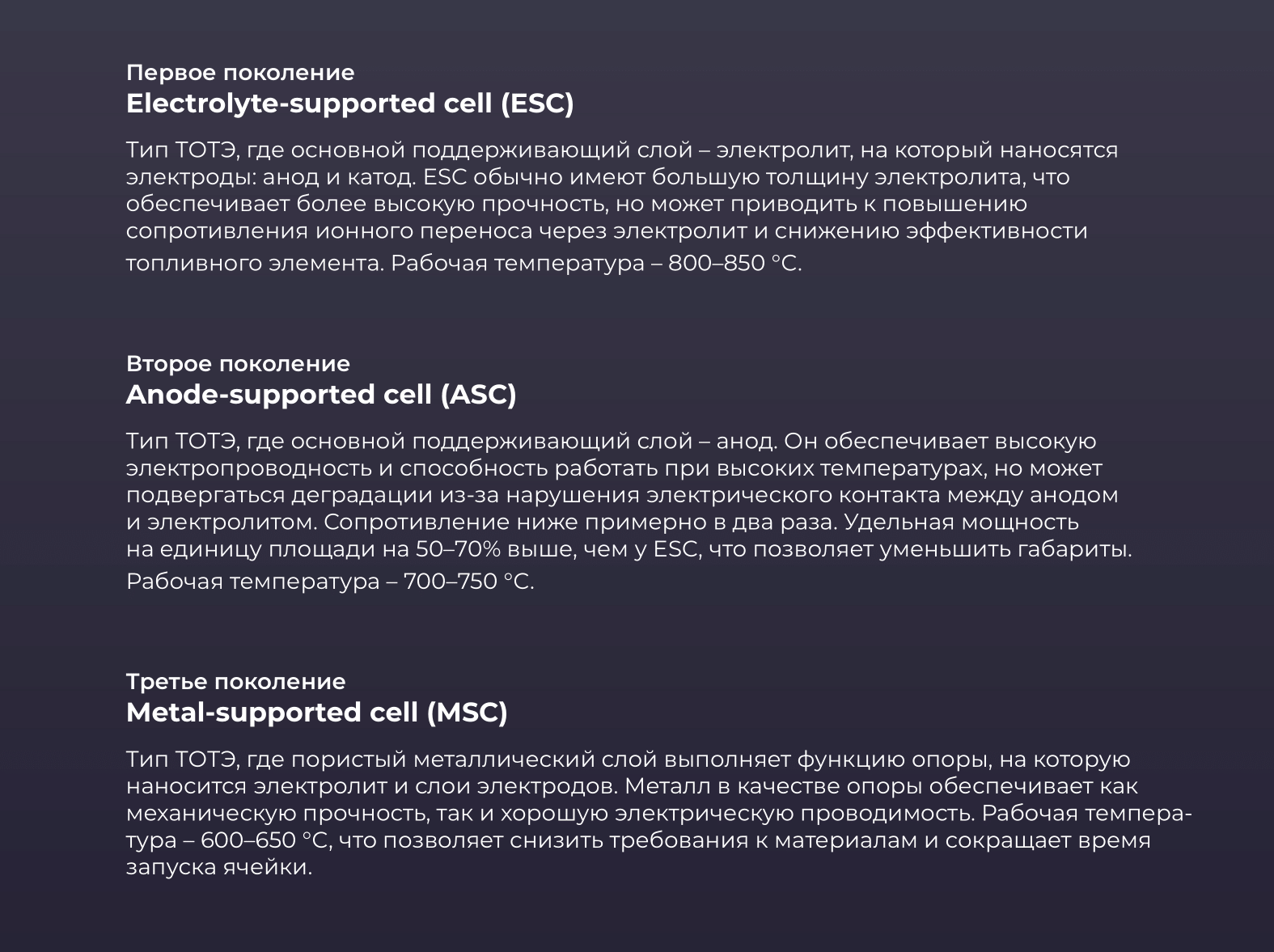

Типы ТОТЭ

У ТОТЭ есть потенциал достижения TCO на 15% меньше, чем у ДВС, уже к 2030 г.

Появление в 2019 г. технологии MSC дало возможность применять ТОТЭ для транспорта (автобусы, грузовики). С этого момента ТОТЭ на метане получили перспективы распространения не только в сфере генерации, где ожидаемая эффективность будет на 10–15% выше, чем у ДВС, но и в сегментах карьерных самосвалов и водного транспорта благодаря более низкому показателю ТСО (на 15–40% ниже, чем у ДВС на метане). Также ТОТЭ отличаются неприхотливостью в эксплуатации и обслуживании, поскольку в механизме нет движущихся частей, а также более экологичным выхлопом, чем у ДВС.

Основным барьером для применения ТОТЭ для транспорта может стать необходимость разработки отечественной технологии MSC и, соответственно, финансирования НИОКР и организации их серийного производства. На данный момент о готовности представить прототип ячейки уже до конца 2023 г. заявил ИФТТ РАН.

Кроме того, ряд российских компаний выразили готовность инвестировать в промышленное производство: ЭФКО (ASC, anode-supported cell; технология ИФТТ РАН, АО «НЭВЗ-Керамикс» и ИСЭ СО РАН⁵), АО «ОДК» и «Росатом». АО «НЭВЗ-Керамикс» уже наладило серийное производство керамической мембраны типа ESC – ключевого элемента ТОТЭ для генерации.

Аккумуляторы

Несмотря на двух-трехкратный рост цен на электроэнергию для промышленного применения и рост цен на литий, литий-ионные (Li-ion) аккумуляторы остаются наиболее перспективным средством накопления энергии – преимущественно за счет высокого уровня зрелости технологии и развитости эксплуатации и добычи сырья.

Уже в 2022 г. стоимость владения электромобилем была на 50% ниже, чем автомобилем с ДВС

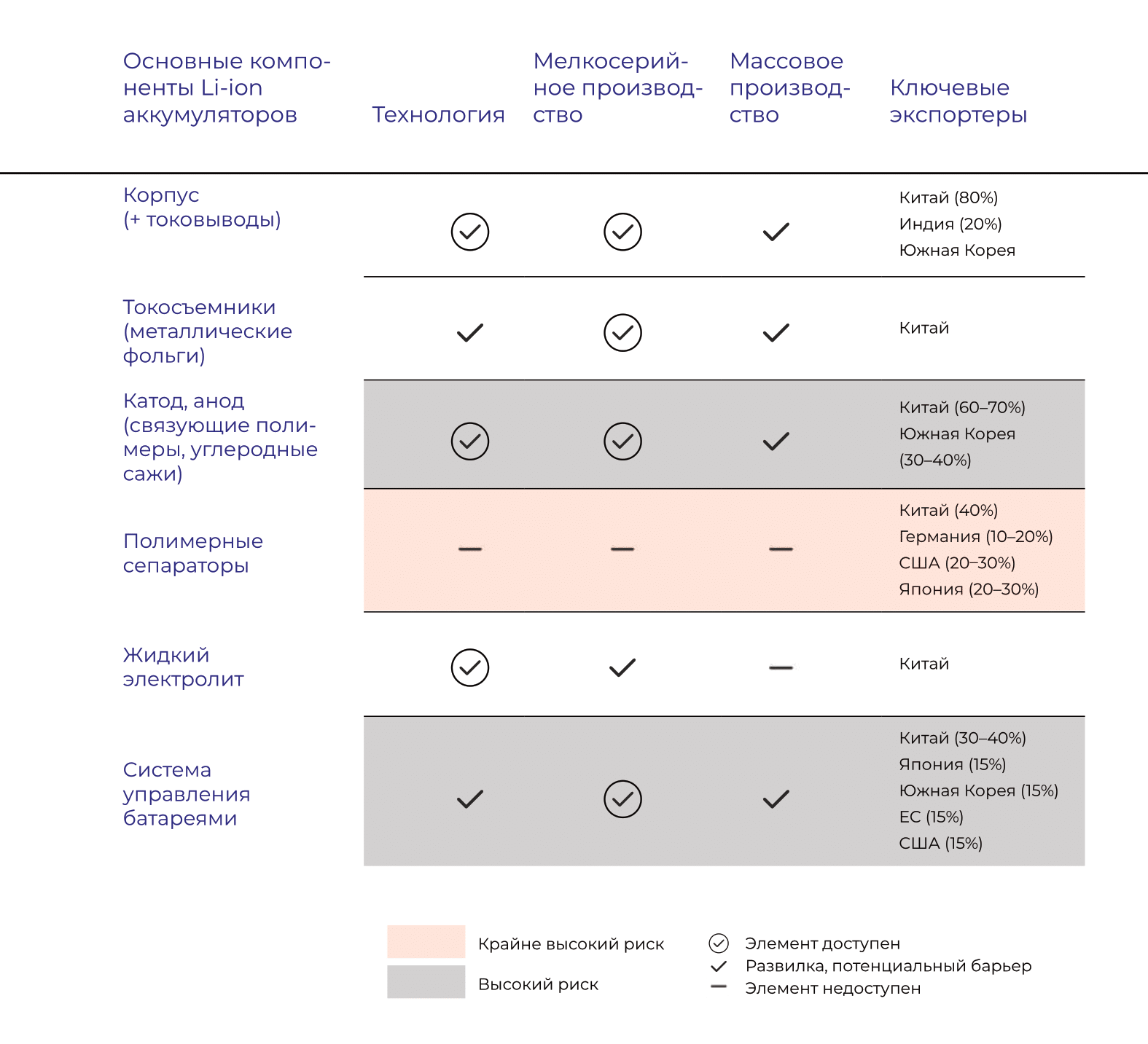

На текущий момент в России нет серийного производства Li-ion аккумуляторов из-за отсутствия собственной технологии изготовления полимерных сепараторов и серийного производства остальных компонентов, таких как катоды, аноды и др. К тому же технологический процесс (заливка жидким электролитом и формировка) является ноу-хау каждой фабрики и не раскрывается.

Основная надежда России на независимость в производстве Li-ion батарей – проект гигафабрики РЭНЕРА («Росатом»), запуск которой планируется к концу 2025 г. В 2021 г. «Росатом» приобрел 49% акций южнокорейского производителя литий-ионных аккумуляторов для строительства в Калининграде завода по производству аккумуляторов на базе готовой технологии. В мае 2023 г. стало известно, что «Росатом» стал единственным владельцем, выкупив еще 49% акций.

Дальнейшее совершенствование производственного процесса, эффект масштаба, выстраивание полноценной цепочки переработки и повторного использования батарей, а также оптимизация химического состава (отказ от дорогостоящих никеля и кобальта) приведут к тому, что к 2030 г. ТСО литий-ионных аккумуляторов будет в среднем на 50% ниже, чем у дизеля. Более того, в сегменте легкового транспорта ТСО электромобилей был на 50% ниже, чем у автомобилей с ДВС, уже в 2022 г.

Помимо использования аккумуляторов как источника энергии для транспорта, они могут также быть встроены в двигательную систему параллельно с ключевым генератором, например ДВС или топливным элементом, для рекуперации в моменты торможения. Подход применим для сегментов с более короткими циклами и высокими уровнями энергии (то есть там, где транспортное средство часто тормозит и разгоняется). Применение литий-титанатных аккумуляторов уже становится экономически выгодным не только для поездов метро, но и для автобусов, карьерных самосвалов, маневровых локомотивов и электропоездов.

Наличие собственного производства литий-ионных аккумуляторов позволит России сократить зависимость от импорта аккумуляторов и в долгосрочной перспективе – от зарубежных производителей легкового транспорта. Как и для других технологий, одно из важнейших условий – привлечение финансирования, и одним из инструментов может стать стимулирование государством притока частных инвестиций в этот сегмент. Локальное производство позволит удовлетворить спрос на внутреннем рынке, который стимулируется как развитием зарядной инфраструктуры в крупных городах, так и постепенным снижением стоимости владения легковым автомобилем на аккумуляторах (этот показатель уже составляет 50% от TCO транспорта на ДВС). Кроме того, развитие собственного производства откроет потенциал экспорта продукции второго передела с добавленной стоимостью.

В то же время целесообразными остаются и запуск совместного производства с международными партнерами (например, китайскими производителями), и импорт аккумуляторов и батарей из-за рубежа (также в основном из Китая). Необходимо налаживать партнерства с китайскими производителями с конечной целью организовать всю цепочку производства на территории России. Еще один вариант – локальная сборка батарей из импортированных аккумуляторов. Это дает преимущество с точки зрения интеграции в электротранспорт и соответствия климатическим условиям регионов, где будут применяться готовые батареи.

Отсутствие в России технологии производства полимерных сепараторов – ключевой барьер для создания сквозной цепочки производства литий-ионных аккумуляторов

Стоит отметить и потенциал развития натрий-ионных (Na-ion) аккумуляторов. На данный момент они уступают аналогам с применением лития с точки зрения затрат (150 долл. США / кВт•ч относительно 135 долл. США / кВт•ч для литий-ионных аккумуляторов), однако уже к 2030 г. ожидается снижение их стоимости на 50–60%. Это позволит им повысить свою долю на рынке до 30% и вытеснить литий-ионные аккумуляторы в сегментах транспорта, где не требуется большая дальность хода. Например, компания CATL, китайский лидер в производстве аккумуляторов, уже ведет активные разработки в области натрий-ионных батарей, в том числе для применения этих аккумуляторов в сегменте легкового транспорта.

Газомоторное топливо

Газ, безусловно, не относится к новым видам топлива, однако объемы его применения в России будут расти. В первую очередь это обусловлено его экономической выгодой: стоимость одного кубометра для частных потребителей составляет менее 10% от среднеевропейских значений. Вторая причина – более высокая экологичность по сравнению с другими ископаемыми видами топлива: при его сгорании количество оксидов азота меньше на величину до 80% (в зависимости от технологии двигателя), чем при сгорании нефти, и существенно ниже объем выбросов твердых частиц.

Экологичность газа особенно актуальна для водного транспорта, в отношении которого Международная конвенция по предотвращению загрязнения с судов (MARPOL) наиболее жестко регулирует выбросы. Переход морского транспорта на СПГ с его экологическими характеристиками удовлетворяет требованиям – как существующим, так и планируемым до 2050 г.

Ужесточение экологических норм и тот факт, что морские суда имеют большой запас хода и не требуют плотной сети заправочных станций, будут способствовать их переходу на СПГ. По этим же причинам (а также в силу того, что TCO двигателя на СПГ на 20–30% ниже, чем у двигателя на дизеле) сжиженный газ имеет отличные перспективы использования на магистральных локомотивах.

А вот для перехода колесного пассажирского транспорта с дизеля на СПГ потребуется развитие сети газомоторных заправочных станций и инвестиции в размере 700 млрд руб. (для сравнения: заявленные государством объемы финансирования до 2025 г. составляют всего 10 млрд руб.). По этой причине переход колесного транспорта на газ будет иметь смысл только для локальных решений, например для спецтехники, используемой в карьерах.

700 млрд руб. потребуется для перехода колесного пассажирского транспорта с дизеля на СПГ

Еще одно перспективное направление – использование более экологичного компримированного природного газа (КПГ) параллельно со сжиженным углеводородным газом (СУГ) для легковых автомобилей и автобусов, однако для значительного перехода (1% автопарка и более) нужны масштабные государственные инвестиции в развитие заправочной инфраструктуры. По сравнению с СПГ КПГ имеет меньшую плотность энергии, то есть такое топливо обеспечивает меньший запас хода, и, как следствие, при его использовании выше зависимость от плотности заправочной инфраструктуры.

Водород

Существенные технологические и экономические барьеры делают создание экономически эффективных силовых установок на базе топливных элементов на водороде маловероятным на горизонте до 2030 г. В рамках федерального проекта «Чистая энергетика» на развитие водородных технологий до 2024 г. из федерального бюджета планируется выделить 9,3 млрд руб. Этого вряд ли достаточно для разработки надежных технологий получения, транспортировки и хранения водорода с низкой совокупной стоимостью владения.

Водород может применяться в топливных элементах с протонообменной мембраной (PEM⁶). Ключевой элемент PEM - полимерная мембрана, технологией производства которой обладает только компания DuPont (США). При отсутствии отечественной технологии производства PEM, ячейки этого типа не могут быть массово внедрены в России. Кроме того, в качестве катализатора в этой технологии используется платина, запасы которой ограниченны. Таким образом, без разработки альтернативных катализаторов технология не сможет выйти на масштаб, покрывающий спрос, а из-за высокого показателя ТСО она останется неконкурентоспособной по сравнению с дизелем, СПГ и литий-ионными аккумуляторами.

Использование водорода в качестве «самостоятельного» топлива требует его сжатия и ожижения для подготовки к перевозке и хранению, а транспортировка увеличивает стоимость водорода до 8–20 долл. США за килограмм. Поскольку расчетная цена перевозки водорода на 100 км составляет от 0,25 до 0,5 долл. США⁷ за килограмм топлива, водород выгодно производить только в местах его потребления. Для сравнения: стоимость получаемого электролизом водорода в Москве составит около 20 долл. США, что в 370 раз превышает стоимость дизельного эквивалента в ценах 2022 г.

Применение водородных технологий целесообразно только при снижении стоимости топлива

Применение водородных технологий будет целесообразным только при снижении стоимости топлива до 1,5–2 долл. США за килограмм, но к 2030 г. таких показателей возможно добиться только в радиусе 200–300 км от места его производства. При этом такая стоимость производства возможна для «зеленого» водорода (то есть произведенного с помощью энергии из возобновляемых источников методом электролиза воды) с применением твердооксидных электролизеров и при тарифах на энергию не выше 1 руб. / кВт•ч. Производство «серого» водорода (то есть полученного методом паровой конверсии метана с выбросом в атмосферу углекислого газа) не является приоритетным для развития, так как его экспорт будет облагаться углеродным налогом.

Водород может быть сопоставим по цене с СПГ только непосредственно на месте производства

Примечательно, что развитие водородной энергетики становится коммерчески привлекательным в рамках сценария ориентации на экспорт. Ряд стран, стремящихся достичь нулевых выбросов углекислого газа на горизонте 30–40 лет (Япония, Южная Корея, Китай), делают ставку на водородные технологии, но ни одна из них не способна произвести планируемый объем потребляемого водорода.

Россия имеет возможность продавать водород за границу, при этом достаточно следить за разработками других стран и выбрать наиболее подходящую. На данный момент существует несколько вариантов экспорта водорода из России: гибридные газопроводы, морские перевозки и развитие технологии гидридов металлов – последняя может заметно снизить стоимость транспортировки.

От того, какой способ станет приоритетным в мире, зависит инфраструктура, которую необходимо будет подготовить для экспорта, а также рентабельность всего проекта. Например, Япония объявила о развитии портовых терминалов, способных принимать крупные судна с жидким водородом. Предполагается, что обновление сети портов для приема танкеров с водородом позволит снизить стоимость топлива за счет увеличения объемов одновременной транспортировки и хранения.

Это может стать долгосрочным инвестиционным проектом для поставщиков энергии. Уровень капитальных затрат без учета ожижения и закачки на объем около 40 тыс. т в год (мощность производства водорода) составит 50–60 млн долл. США. Например, стоимость производства водорода на Дальнем Востоке методом конверсии метана с улавливанием и захоронением углекислого газа и его доставки до границы может составить 3–4 долл. США за килограмм (при условии, что покупатели предоставят технологии транспортировки), что делает этот вариант привлекательным для ряда импортеров из стран Азии.

Капитальные затраты на строительство завода по производству водорода мощностью около 40 тыс. т в год составят 50–60 млн долл. США

Гибридные решения

Рассмотренные технологии могут применяться не только как самостоятельные решения для генерации. Растет популярность гибридных решений, сочетание которых улучшает характеристики конечного продукта, – например, обеспечивает рекуперацию энергии торможения, сглаживание пиков нагрузки, увеличение срока жизни и снижение стоимости за счет оптимизации мощностей и размеров привода. Интеллектуальное управление энергетическими потоками в комбинированных решениях позволяет повысить эффективность топливных систем.

По нашим оценкам, до 2030 г. наиболее перспективным решением для всех видов транспорта будет гибрид дизельного двигателя и литий-железо-фосфатного аккумулятора. При последовательном подключении такое сочетание позволяет добиться более высокого уровня системной интеграции, уменьшить вес энергосистемы и снизить TCO на 25–35% для рельсового транспорта (решение уже активно внедряется компаниями Siemens и Alstom) и на 20–25% – для колесного и водного транспорта. В свою очередь, параллельное подключение позволяет гораздо быстрее внедрить решение (обычно процесс занимает от 10 дней до двух месяцев), не требует модификации двигателя, но обходится дороже на 20–30% по сравнению с последовательным подключением. Тем не менее, именно этот вариант является приоритетным для использования на водном транспорте, в автобусах и карьерных самосвалах, так как дает снижение TCO на 25–35%.

Следующий шаг – добавить к гибриду двигателя и аккумулятора суперконденсатор. Такое решение минимально усложняет систему и увеличивает прирост мощности в течение коротких периодов времени, что делает целесообразным его применение в магистральных тепловозах, автобусах и карьерных самосвалах.

В долгосрочной перспективе приоритет перейдет комбинации аккумулятора и топливного элемента. После ожидаемого снижения ТСО топливного элемента использование подобного гибрида станет особенно актуальным для легковых автомобилей (решение активно разрабатывается компанией Mitsubishi Motors), на водном транспорте (Hitachi) и в меньшей степени – в метро.

Еще один перспективный вариант – сочетание аккумулятора и суперконденсатора. Поскольку решение обеспечивает прирост мощности на 20–30% при ускорении, трогании с места и при высоком крутящем моменте, его внедрение поможет снизить ТСО на 25–35% в сегменте электропоездов и поездов метро и на 20–25% при применении в автобусах.

Что нужно сделать в ближайшие два года

Диверсификация энергоносителей в транспортных средствах произойдет только при совместных усилиях производителей транспортных решений, создателей инфраструктуры и потребителей, а также при поддержке и субсидировании со стороны государства. Усиление зеленой повестки придаст дополнительный импульс. Мы выделили ряд мер, на которых стоит сосредоточить усилия уже в ближайшей перспективе:

Несмотря на мировые инвестиции в ВИЭ и технологический прогресс, новые технологии, включая использование водорода, имеют ограниченный потенциал развития в России в ближайшее время с точки зрения технологической зрелости, совокупной стоимости владения и наличия инфраструктуры, а массовые инвестиции в весь спектр технологий при текущих ограничениях невозможны. Ключевыми задачами становятся пристальный экспертный мониторинг развития технологий в мире и быстрое развитие НИОКР (привлечение специалистов, приобретение лицензий и собственные разработки) в привлекательных сегментах с ограниченными капитальными затратами и относительно короткими сроками коммерциализации. Такой подход позволит развивать компетенции и технологическую базу в перспективных направлениях, внедрять новые технологии в структуру энергобаланса там, где это экономически оправданно, развивать экспорт новых технологий и при необходимости быстро выйти в дополнительные сегменты, когда они достигнут экономической и технологической зрелости. Таким образом Россия расширит свою роль глобального поставщика энергии, добавив перспективные (и экономически выгодные) решения для энергоперехода.

1 BP Energy Outlook 2022.

2 Bloomberg, How the world is spending $1.1 trillion on climate technology.

3 Институт физики твердого тела имени Ю.А. Осипьяна Российской академии наук.

4 Институт катализа им. Г. К. Борескова Сибирского отделения Российской академии наук.

5 Институт сильноточной электроники Сибирского отделения Российской академии наук.

6 Proton-exchange membrane (англ.).

7 Логистика до точки потребления (компримирование – 300/700 бар; сжижение; в форме гидридов металлов).