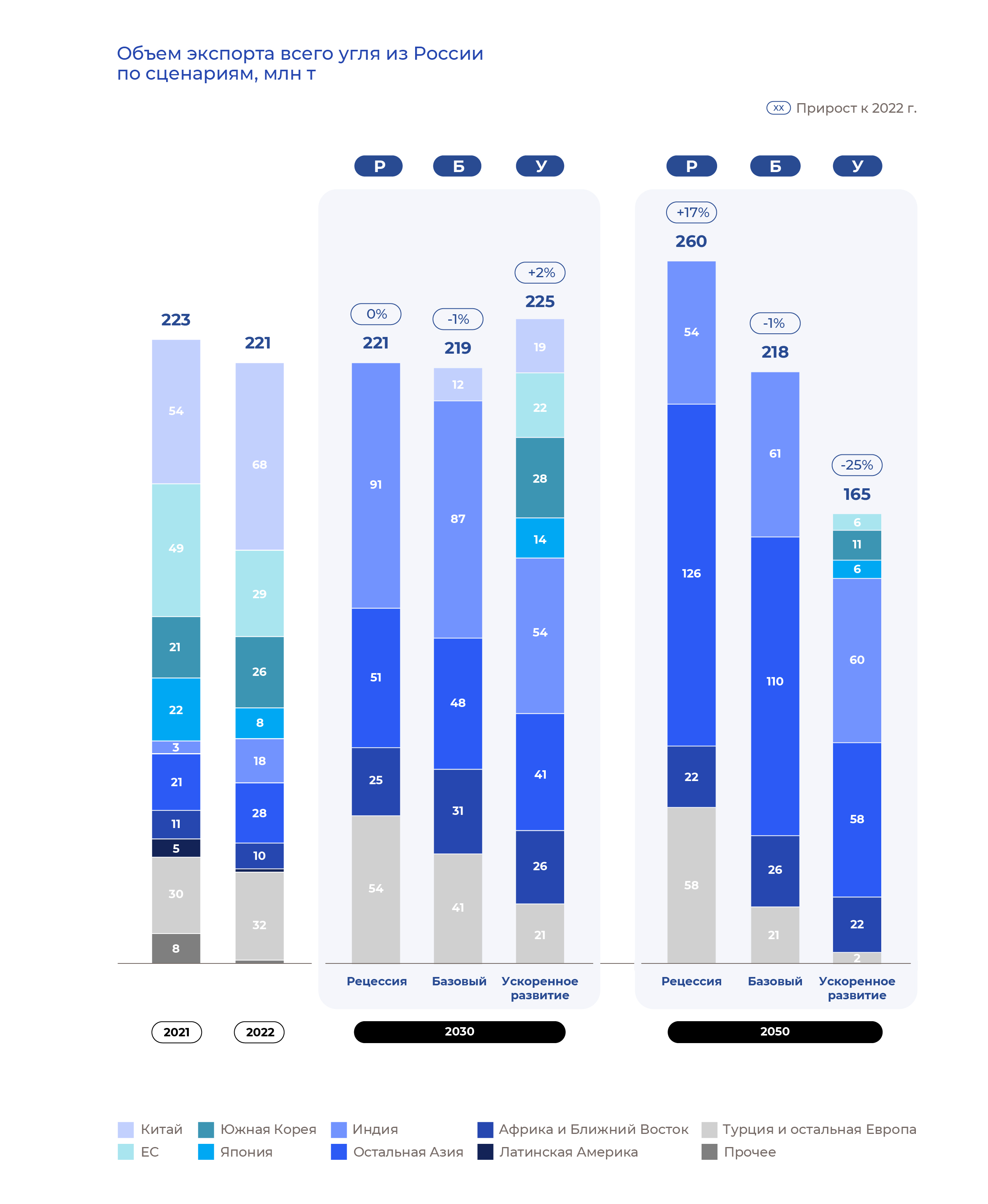

Экспорт угля остается ключевым направлением для угольной отрасли России: по итогам 2022 г. за рубеж было поставлено больше половины от добытого в стране угля. При этом в прошлом году российские угольщики из-за санкций Евросоюза (ЕС) вынуждены были искать новые рынки сбыта вместо наиболее маржинального и емкого европейского. Даже в условиях глобальной перестройки логистики российский экспорт, по оценке Минэнерго, потерял по итогам года около 1%: за рубеж было поставлено больше 221 млн т угля¹. В то же время устойчивость таких результатов зависит от того, насколько Россия сможет укрепить свои позиции на рынках Азии и найти новых потребителей.

В третьем, завершающем обзоре о будущем угольной индустрии мы оценили экспортный потенциал России до 2050 г. с учетом основных вызовов и возможных точек роста. Как и в предыдущих публикациях, при анализе развития мирового угольного рынка нами рассматриваются три сценария: «Базовый», «Рецессия» и «Ускоренное развитие». При этом базовый сценарий мы считаем наиболее вероятным.

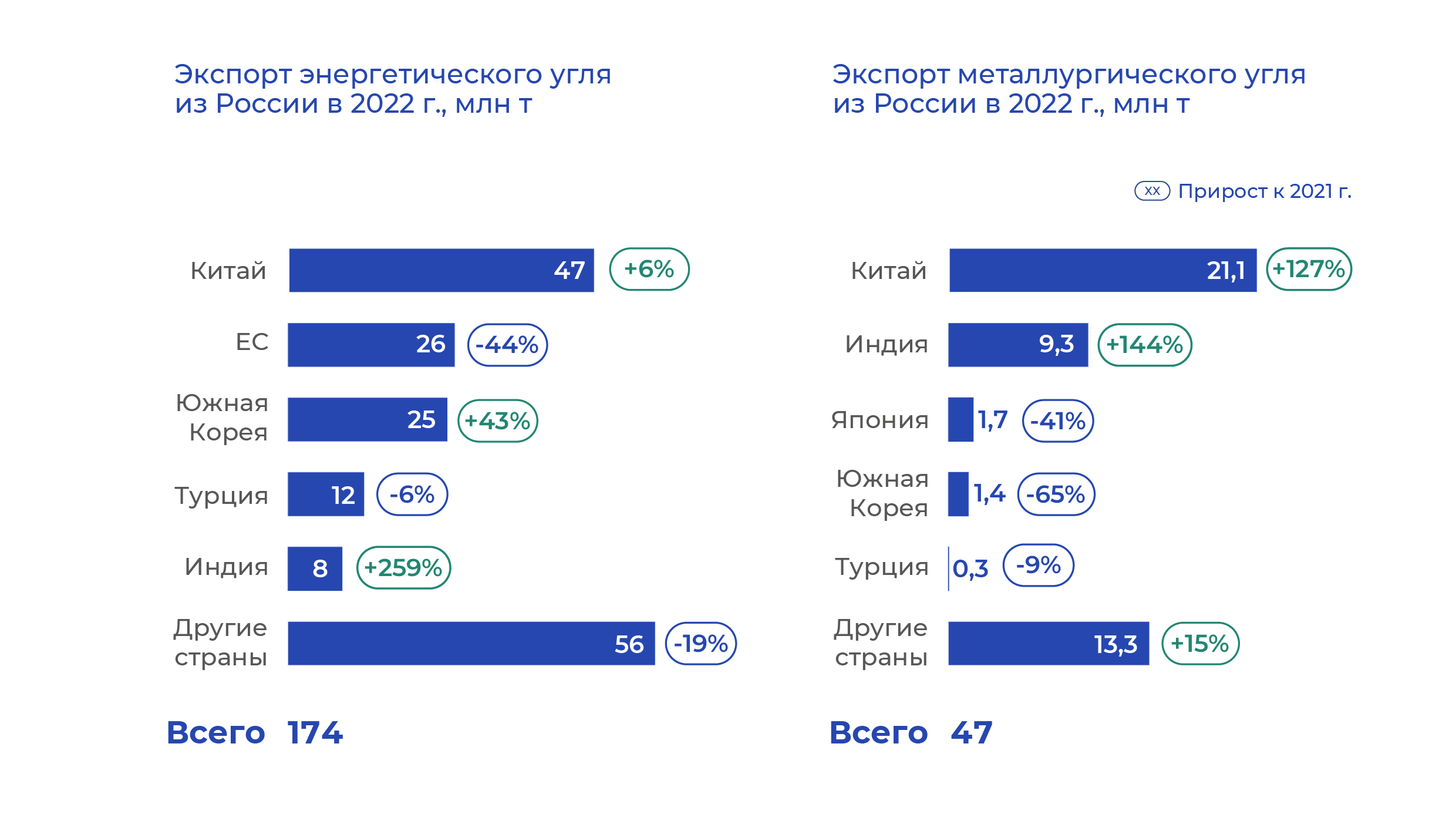

Основные потребители российского угля

По итогам 2022 г. основным экспортным рынком для России остался Китай, куда было поставлено 47 млн т энергетического угля (27% от общего экспорта) и 21 млн т металлургического (45%).

География остальных поставок претерпела существенные изменения из-за обострения геополитической обстановки и санкционных ограничений. Прекратились или существенно сократились прямые поставки российского угля в адрес ряда ключевых традиционных импортеров, в частности ЕС и Японии. Напротив, в лидеры по закупкам российского твердого топлива выбилась Индия, ставшая второй после Китая по металлургическому углю (20% экспорта) и вошедшая в пятерку по энергетическому (5% экспорта). В числе основных покупателей обоих видов угля остались Турция и Южная Корея, однако последняя с большой вероятностью значительно сократит импорт российского угля к концу 2023 г.

Основные страны – импортеры угля

Основные объемы энергетического угля из России к 2050 г., по нашим оценкам, пойдут в южном направлении – в страны Юго-Восточной Азии и Ближнего Востока. Индия и Китай в рассматриваемый период постепенно перестанут играть ключевую роль для экспорта российского энергетического угля ввиду долгосрочных амбиций по сокращению потребления (Китай) и выходу на самообеспечение (Индия). Наиболее перспективными направлениями поставок металлургического угля к 2050 г. для России станут страны Юго-Восточной Азии и Индия. Ниже рассмотрены рынки ключевых стран – потребителей угля.

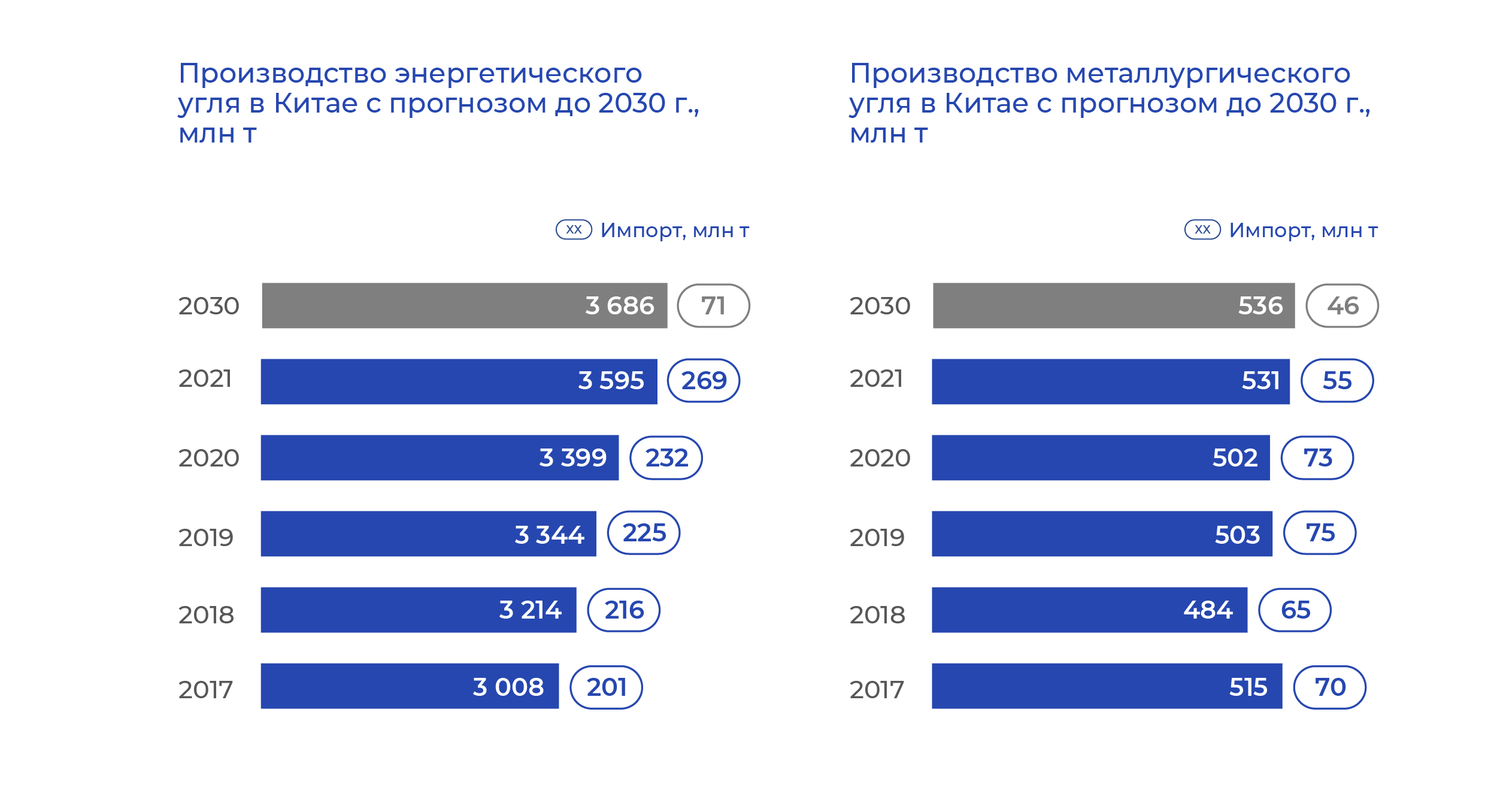

Китай

Объемы угольного импорта в КНР до 2030 г. будут снижаться. Исторически основным драйвером роста добычи в стране является растущее энергопотребление при существенной доле угля в энергогенерации. С учетом целей по сокращению вклада угля в энергопотребление ожидается постепенное сокращение потребления после пика в середине 2020-х годов. При этом местная добыча уже покрывает более 90% потребления энергоугля, а потенциальные угольные проекты со сроком запуска до 2030 г. могут дополнительно обеспечить до 65 млн т ежегодно. При сохранении годового потребления на уровне 2021 г. подтвержденных запасов угля в КНР (208 млрд т), по нашим оценкам, хватит примерно на 47 лет. С учетом правительственных амбиций по выходу на самообеспечение импорт энергоугля Китаем к 2030 г. может упасть ниже отметки в 100 млн т в год, а основной объем поставок придется на дешевое сырье из соседней Монголии и Индонезии.

У КНР за счет собственных мощностей есть потенциал покрыть внутренний спрос и на металлургический уголь. Но в краткосрочной перспективе прирост производства будет ограниченным: новые проекты позволят нарастить его на объем около 5 млн т к 2030 г. Разрабатываемых месторождений металлургического угля в стране (резервы – 39 млрд т) при текущем уровне производства должно хватить примерно на 70 лет. По нашим прогнозам, импорт металлургического угля в КНР к 2030 г. снизится на 15%, до 46 млн т.

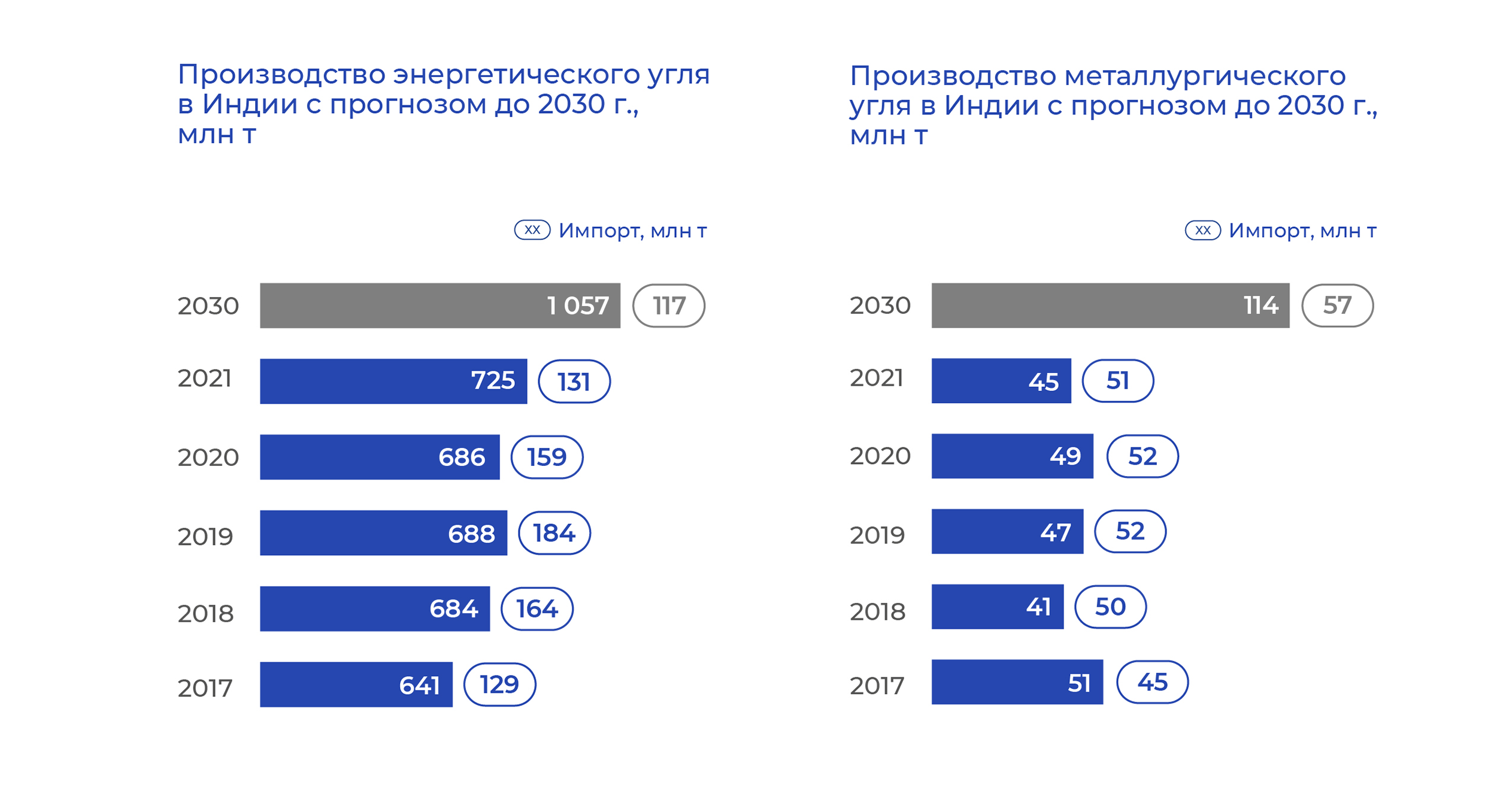

Индия

Зависимость от импорта энергетического угля в долгосрочной перспективе также будет снижать Индия. Индийское правительство считает уголь одним из наиболее привлекательных источников энергии ввиду ресурсообеспеченности страны и сравнительно низкой себестоимости генерации. Для удовлетворения растущего спроса объем добычи к 2030 г. вырастет почти в 1,5 раза (по сравнению с 2021 г.) и превысит 1 млрд т. В результате импорт к 2030 г. может снизиться больше чем на 10%, до 117 млн т.

За счет новых проектов годовой объем добычи теоретически может вырасти на 635 млн т в год, что потенциально закроет почти 90% спроса на внутреннем рынке. При выходе на объем потребления 2030 г. имеющихся запасов энергоугля в Индии (около 368 млрд т), по нашим оценкам, хватит более чем на 300 лет.

Импорт металлургического угля в Индию сейчас превышает собственное производство, но запасы в 53 млрд т позволяют нарастить его примерно в 2,5 раза – до 114 млн т к 2030 г. Новые проекты в этот период смогут дополнительно обеспечить до 69 млн т угля в год. Себестоимость при этом будет колебаться в диапазоне 20–30 долл. США за тонну, что ниже уровня других стран.

Импорт металлургического угля к 2030 г. может вырасти больше чем на 10%, до 57 млн т.

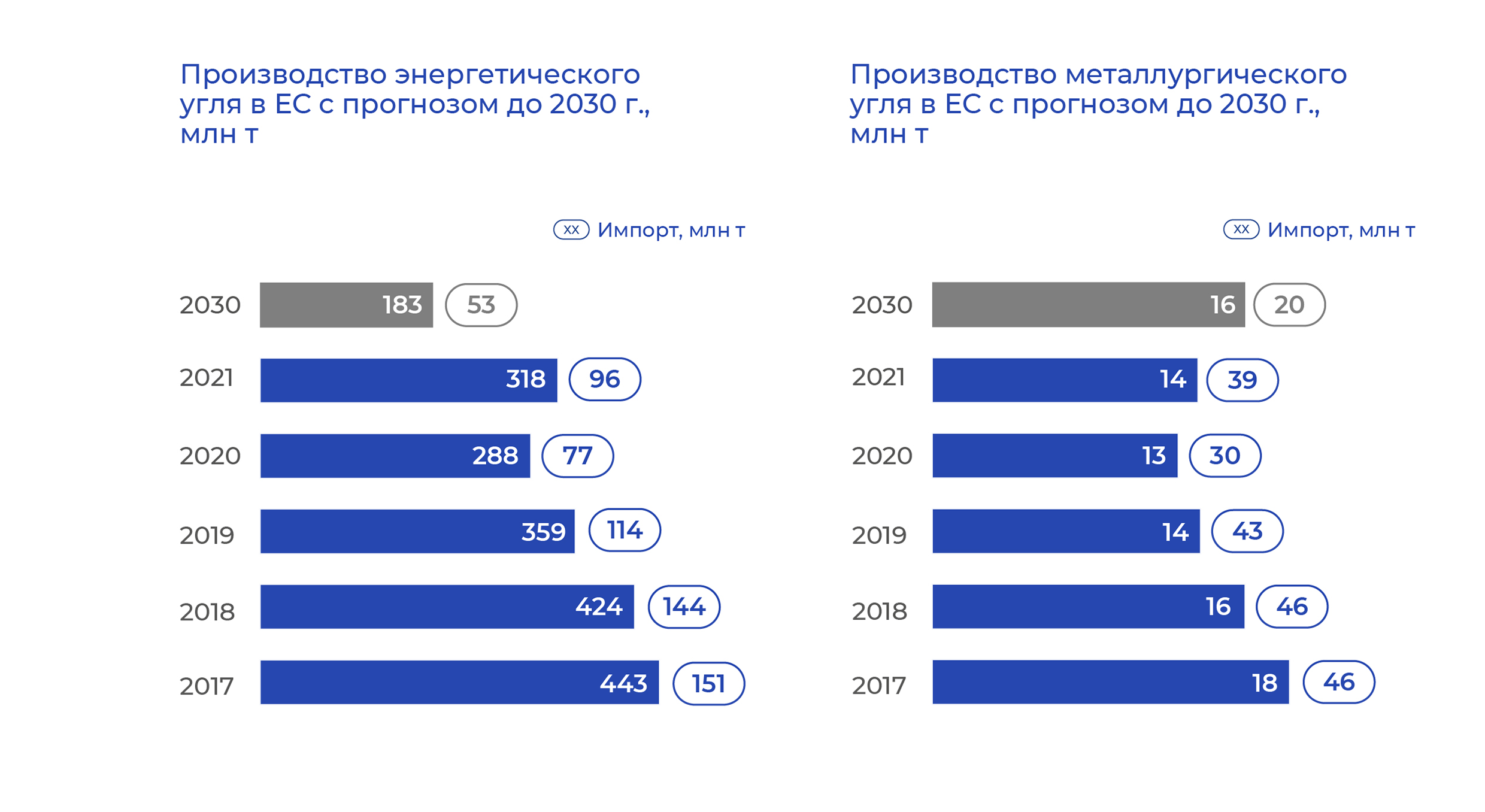

Евросоюз

ЕС к 2030 г. снизит объемы добычи энергетического угля из-за падения спроса на этот вид топлива более чем на 40%. Новые проекты по добыче угля в странах сообщества не развиваются из-за зеленой повестки, плана достижения нулевых нетто-выбросов парниковых газов (EU Green Deal) и высоких цен на углерод (около 30 долл. США за тонну). Повторный запуск большинства законсервированных угледобывающих активов (преимущественно шахт) при этом оценивается дороже, чем ввод в эксплуатацию новых мощностей ВИЭ.

Несмотря на выбытие значительных объемов импортного энергоугля из России, добыча в ЕС, по нашим прогнозам, возобновит тренд на сокращение и к 2030 г. составит 183 млн т против 318 млн т в 2021 г. (-43%). Импорт энергетического угля в ЕС, по нашему прогнозу, к 2030 г. снизится на 45%, до 53 млн т.

Новых крупных проектов по производству металлургического угля в ЕС также не ожидается – производство вырастет до 16 млн т. Большинство шахт в стране имеют возраст 30 лет и более и стабильно снижают объемы добычи. К тому же добывать уголь в ЕС невыгодно из-за ограниченной государственной поддержки и дороговизны рабочей силы. Основным производителем металлургического угля в регионе является Польша, где к 2025 г. запланирована реализация нового проекта на 2 млн т в год.

Основные страны – экспортеры угля

Индонезия продолжит наращивать добычу энергетического угля до 2030 г. с учетом растущего спроса на внутреннем и экспортных рынках. Экспорт угля из страны к 2030 г. вырастет на 10%, до 474 млн т. Подтвержденных запасов угля в стране (45 млрд т) хватит примерно на 55 лет.

Крупным экспортером металлургического угля Индонезия в настоящее время не является, но мы прогнозируем, что его производство и экспорт будут активно наращиваться. К 2030 г. добыча вырастет в 5 раз, до 22 млн т, а экспорт – более чем в 4 раза, до 8 млн т.

В ЮАР прогнозируется восстановление объемов добычи энергоугля до 240 млн т к 2030 г. после падения в 2020–2021 гг., однако уровень добычи не превысит показатель 2020 г. (245 млн т).

Доля экспорта, по нашим оценкам, существенно не изменится и будет составлять около 30%. Экспорт из страны к 2030 г. снизится на 4,5%, до 63 млн т. Существенные изменения в структуре экспортных потоков не прогнозируются.

Крупным экспортером металлургического угля Южная Африка не является, и активного наращивания его экспорта из страны, по нашим оценкам, не ожидается.

Добыча в Австралии останется примерно на уровне 2021 г. Сейчас около 67% объемов добытого в стране энергоугля экспортируется. К 2030 г. эта доля вырастет до 75%, а объемы поставок за рубеж – на 12%, до 223 млн т в абсолютном выражении.

На экспорт также идут более 90% произведенного в Австралии металлургического угля. Но в будущем, по нашей оценке, производство в стране активно расти не будет: к 2030 г. оно увеличится лишь на 6%, до 181 млн т.

Увеличение экспорта металлургического угля при этом составит 5%, зарубежные поставки достигнут 176 млн т.

Логистика угля

В настоящее время стоимость морских перевозок угля в мире находится на низком уровне, но в перспективе ожидается рост цен: до 2028 г. логистические затраты могут вырасти на 20% в связи с декарбонизацией судоходства. В дальнейшем цены на фрахт стабилизируются за счет снижения мирового спроса на уголь. Наименьшая стоимость фрахта в Китай – из России и Индонезии, в Индию – из Индонезии.

Прогнозный грузопоток российского угля через Северный морской путь (СМП), по нашим оценкам, составит 5–7 млн т в год к 2026 г. с последующим увеличением грузопотока до 10–12 млн т. Речные маршруты через СМП не станут альтернативой для перевозки угля из-за нерентабельности.

Перспективы экспорта российского угля

Как мы указывали в предыдущих публикациях о будущем угольной индустрии, при анализе развития мирового угольного рынка нами рассматриваются три сценария: «Базовый», «Рецессия» и «Ускоренное развитие».

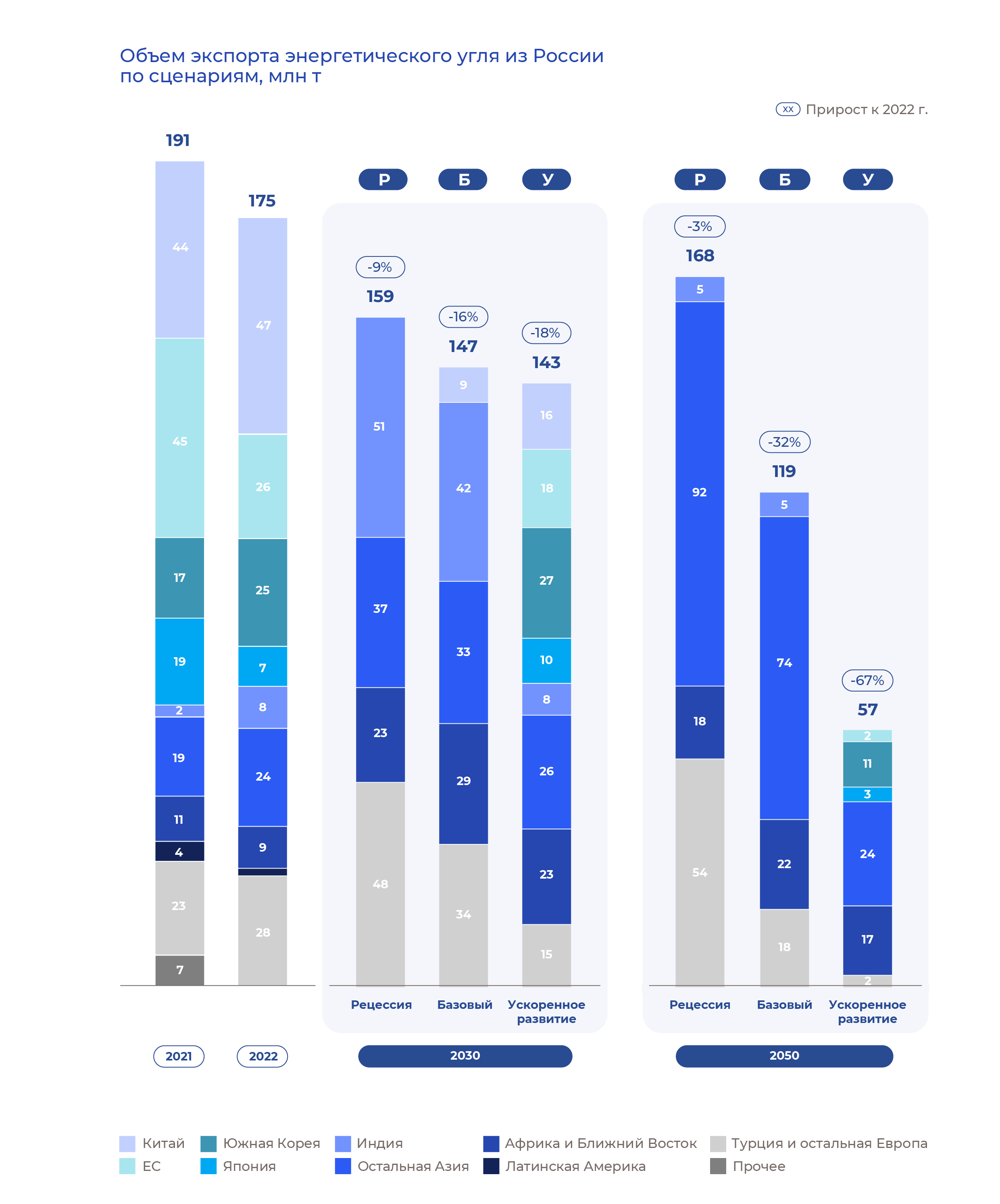

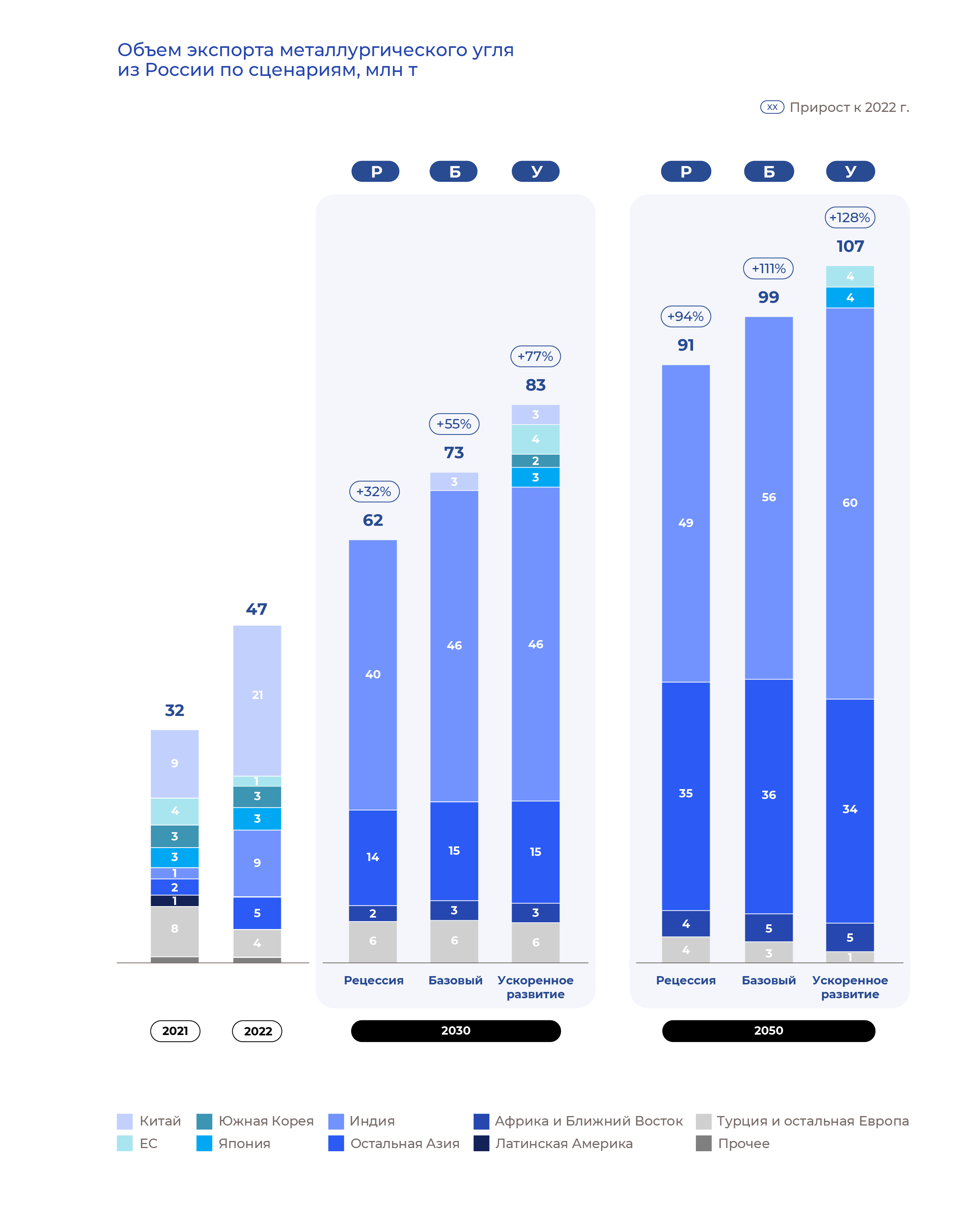

Во всех сценариях прогнозируется сокращение экспортных поставок энергетического угля из России и рост экспорта металлургического.

Глобальный экспортный рынок энергетического угля в базовом сценарии будет сокращаться за счет падения доли иностранных поставок в структуре потребления Китая и Индии. Российский экспорт энергоугля на горизонте до 2050 г. не сможет восстановиться до уровня 2021–2022 гг. С учетом внешнеторговых ограничений российским поставщикам следует ориентироваться на альтернативные рынки. В 2023–2025 гг. ожидаются колебания объемов экспорта из-за их перенаправления из ряда «недружественных» стран (Японии, Южной Кореи).

Выход ключевых потребителей российского угля на самообеспечение приведет к падению поставок до уровня 5–10 млн т в год: в Китай – к середине 2030-х гг., в Индию – к 2050 году. При этом к началу 2030-х годов обозначится тренд на рост экспортных поставок в Юго-Восточную Азию, однако российским поставщикам придется существенно снижать себестоимость добычи для конкуренции с индонезийскими угольщиками.

Если исходить из наиболее взаимовыгодного экспортерам и покупателям распределения угля, то к 2030 г. ключевыми потребителями российского энергоугля будут Индия (примерно 30%), Турция и не входящие в ЕС страны Европы (20–25%), страны ЮВА (20–25%). К 2050 г. больше 60% энергетического угля из России придется на остальные страны Азии (в эту категорию входят азиатские экономики за исключением Китая, Индии, Японии, Южной Кореи, Ближнего Востока и Турции, то есть преимущественно страны ЮВА).

На глобальном рынке у России также есть потенциал для того, чтобы стать основным экспортером металлургического угля в Индию и страны Юго-Восточной Азии (Вьетнам, Малайзию, Пакистан, Тайвань) в связи с активным ростом спроса на него в регионе. Импортерами российского угля останутся также страны Ближнего Востока (Иран, Ливан, ОАЭ) и не входящие в ЕС страны Европы (в основном Турция). Китай будет постепенно сокращать импорт российского металлургического угля, выходя на самообеспечение.

Если исходить из наиболее взаимовыгодного экспортерам и покупателям распределения металлургического угля, то к 2030 г. более 60% экспорта из России пойдет в Индию, около 20% – в страны ЮВА и менее 10% – в Турцию и не входящие в ЕС страны Европы. К 2050 г. доля Индии снизится до 55%, а доля остальных стран Азии вырастет до 30–40%, еще 5% поставок придется на страны Ближнего Востока.

Выводы

В базовом сценарии суммарный экспорт энергетического и металлургического угля из России не будет испытывать сильных потрясений. В 2022 г. он составил, по оценке Минэнерго, около 221 млн т. К 2030 г. он незначительно снизится – до 219 млн т (-1%), к 2050 г. составит 218 млн т. Таким образом, снижение экспорта энергетического угля будет компенсировано ростом металлургического.

В других сценариях наблюдается разброс прогнозных показателей. При реализации сценария «Рецессия» экспорт будет оставаться стабильным до 2030 г., но к 2050 г. значительно вырастет – до 260 млн т (+17% к 2022 г.). В сценарии «Ускоренное развитие», напротив, поставки за рубеж, будучи стабильными до 2030 г., к 2050 г. резко просядут – до 165 млн т (-20–25%).

В базовом сценарии основными покупателями российского угля в 2030 г. будут следующие страны: Индия – около 40%, прочие страны Азии – 20–25%, Турция и не входящие в ЕС страны Европы – около 20%. На страны Африки и Ближнего Востока придутся около 15% экспорта, на Китай – лишь около 5%.

В 2050 г. картина основных экспортных направлений изменится. Доля прочих стран Азии вырастет примерно до 50%, Индии – снизится до 25–30%. На Африку и на Ближний Восток придется 10–15% российского угольного экспорта, на не входящие в ЕС страны Европы (включая Турцию) – около 10%.

С учетом изменения ключевых экспортных направлений российские поставщики должны будут диверсифицировать и далее развивать множество новых торговых связей. Для сохранения конкурентоспособности экспортерам необходимо иметь все инструменты для оперативного переключения между рынками в условиях повышенной неопределенности. Компаниям уже сейчас необходимо запланировать полный или существенный пересмотр своих продуктовых стратегий и ценовых политик, а также определить новые возможности по дистрибуции, сделав ставку на иностранных контрагентов, взаимодействие с которыми ранее было ограниченным.

Целевым экспортным направлением станет Азиатско-Тихоокеанский регион, а фокусным рынком для металлургического угля – Индия. Экспансия на юго-восток будет связана с двумя вызовами: конкурентным давлением Индонезии и Австралии, а также инфраструктурными ограничениями внутри России, в особенности пропускной способностью железных дорог на подходах к морским портам.

Будущее российских угольщиков в долгосрочной перспективе – после стабилизации цен на мировом рынке энергоносителей – во многом зависит от решений на стороне транспортного сектора, которому нужно реагировать незамедлительно. Транспортно- логистическим и угольным компаниям нужно определить наиболее оптимальные форматы взаимодействия, будь то реализация совместных инфраструктурных проектов в России, создание совместных предприятий для наладки дистрибуции за рубежом или иное. Не исключено, что компаниям могут потребоваться дополнительные меры поддержки, прежде всего со стороны государства, а также иностранных инвесторов. Масштаб требуемых инициатив, их безотлагательность и количество потенциально вовлеченных сторон требуют быстрой и эффективной координации. Успех проектов, очевидно выходящих за рамки лишь угольной промышленности, во многом зависит от договоренностей на более высоком уровне между России и ключевыми партнерами.