Для энергетики и металлургической промышленности уголь не теряет актуальности. Но отношение к нему в современной мировой экономике неоднозначно. Развитые страны всеми силами стараются найти углю альтернативу с меньшим углеродным следом:

- В энергетике активно развиваются возобновляемые источники энергии, а также технологии ее накопления и перераспределения.

- В металлургии вводится углеродный налог, что снижает привлекательность использования коксующегося угля для выплавки стали в доменных печах.

Но развивающиеся страны, включая крупнейшие в мире по численности населения Китай и Индию, пока продолжают активно использовать уголь как наиболее дешевый и доступный источник энергии. Интересно, что и Китай, и Индия, будучи лидерами по потреблению ископаемого топлива, ставят амбициозные цели по наращиванию доли ВИЭ в энергобалансе.

Во втором обзоре из серии, состоящей из трех исследований, мы проанализировали текущее состояние угольной индустрии в мире и перспективы ее развития до 2050 г., сделав акцент на рынках Китая, Индии и Евросоюза (ЕС).

Глобальные тренды: каждый выбирает свой путь

При анализе развития мирового угольного рынка, как и в предыдущем обзоре «Будущее угольной индустрии: рынок России до 2050 г.», мы рассмотрели три сценария – «Базовый», «Ускоренный переход» и «Рецессия». Из них наиболее вероятным, по нашим оценкам, является «Базовый». Прогнозы здесь и далее будут даны исходя из него. При этом ситуация на угольных рынках КНР, ЕС и Индии будет различаться.

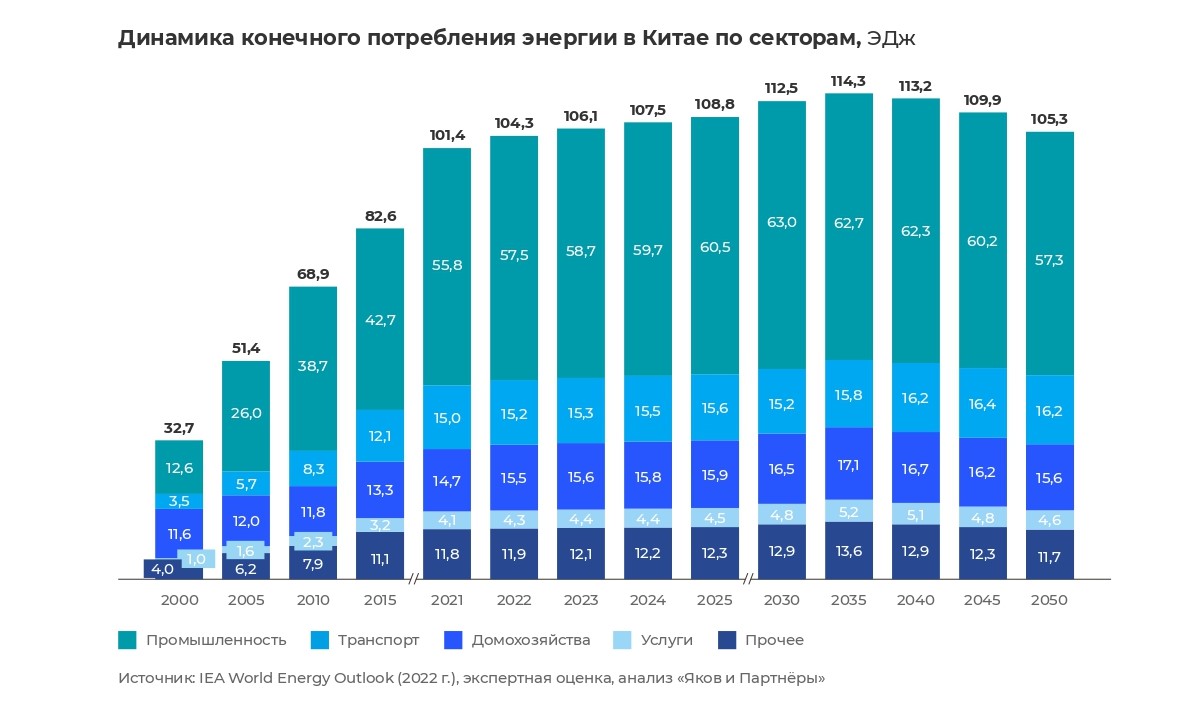

Китай

Потребление в Китае, определяющее динамику спроса на энергетический уголь, будет расти до 2035 г., вплоть до завершения перехода страны на стадию развитой экономики. На пике конечное энергопотребление достигнет 114 эксаджоулей (ЭДж).

После 2035 г. потребление промышленности начнет падать при сохранении исторического тренда на повышение энергоэффективности. Доля промышленности в структуре ВВП Китая к 2050 г. снизится с 33 до 24%.

К 2035 г. энергопотребление в Китае достигнет пика на уровне 114 ЭДж, далее ожидается стабильное снижение объемов потребления

При этом энергопотребление транспорта в КНР до 2050 г., по нашим оценкам, вырастет с 15 до 16,2 ЭДж. Умеренный рост объясняется двумя трендами:

- Китай продолжит активно развивать транспортную инфраструктуру: будет расти протяженность железных дорог и автомобильных магистралей, существенно увеличится размер транспортного парка.

- Транспорт станет более энергоэффективным за счет электрификации, а доля электромобилей в автопарке Китая вырастет к 2050 г. до 40% против 3% в 2022 г.

Потребление домохозяйств в Китае будет расти до 2035 г., а затем перейдет к снижению и в 2050 г. фактически вернется к показателям 2023 г. Отметим, что в 2022 г. численность населения КНР уже начала сокращаться, а после 2035 г. отрицательная динамика усилится. Частично это падение будет компенсировано повышением подушевого потребления домохозяйств: к 2032–2033 гг. оно может вырасти до текущего уровня Японии и составить 3,5 МВт·ч в год на человека.

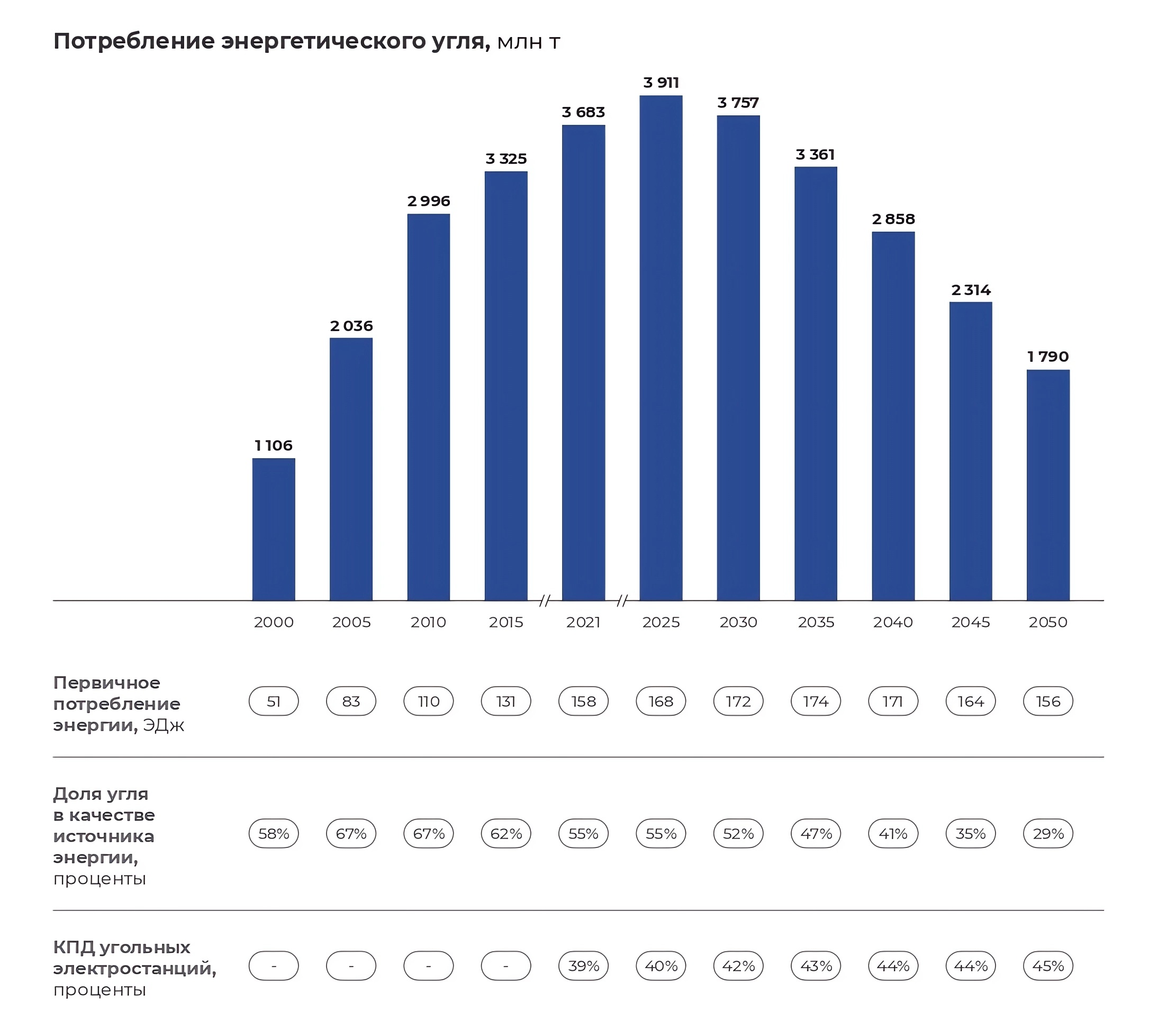

По нашим оценкам, пик потребления энергетического угля в Китае придется на 2025 год, что существенно раньше прогнозируемого пика энергопотребления в 2035 г. При этом китайское правительство ставит амбициозные цели по трансформации энергетического комплекса, в том числе планирует к 2025 г. в 1,5 раза увеличить мощности ВИЭ – с 680 млн тонн до 1 млрд тонн в угольном эквиваленте, – а также к 2030 г. сократить долю ископаемого топлива до 75%.

По нашей оценке, эти цели будут достигнуты. Сейчас на Китай уже приходится около 33% от общемирового объема возобновляемой генерации и больше половины мощностей по накоплению энергии. К 2050 г. себестоимость электроэнергии из возобновляемых источников составит менее 40 долл. США / МВт·ч, а стоимость угольной генерации будет находиться в диапазоне 70–80 долл. США / МВт·ч.

Ограниченный ввод новых угольных мощностей в КНР направлен на замещение низкоэффективных и «грязных» угольных электростанций, подлежащих выводу из эксплуатации. Уже сейчас установленные угольные мощности приближаются к «экватору» по сроку использования: средний возраст всех угольных электростанций составляет 13 лет при среднем сроке жизни порядка 30 лет (для сравнения: мировой показатель – 40 лет). В результате вклад угля в первичное энергопотребление достигнет пиковых значений в 2025 г., но затем начнет снижаться. К 2050 г. потребление энергетического угля упадет более чем вдвое по сравнению с 2021 г., до 1,79 млрд тонн. Доля угля в энергобалансе к 2050 г. также сократится почти вдвое, до 44 ЭДж.

Потребление коксующегося угля в металлургической промышленности Китая будет находиться под давлением со стороны падающего спроса на сталь. Он станет снижаться после 2025 г. – преимущественно за счет сокращения использования металла в строительстве жилья и инфраструктуры. Строительный сектор в КНР будет сжиматься на 2–4% после 2025–2030 гг. на фоне снижения численности населения и темпов урбанизации. Остальные отрасли – потребители стали (машиностроение, автомобилестроение и пр.) продолжат расти умеренными темпами. К 2050 г. уровень производства стали в стране снизится примерно на 5%, до 982 млн тонн.

Другим важным фактором, влияющим на потребление угля в металлургии КНР, будет уменьшение доли применения кислородно-конвертерного процесса (BOF) и увеличение доли использования электродуговых печей (EAF) в производстве. Доля BOF к 2050 г. снизится с 90 до 70%, а доля EAF вырастет с 10 до 30%. Стоит заметить, что, по нашему прогнозу, переход к «зеленой» стали в Китае будет не таким быстрым, как утверждается в исследованиях большинства международных агентств. Ограничивать рост доли технологии EAF будут такие факторы, как отсутствие в Китае планов по внедрению углеродного налога (без него себестоимость производства на основе BOF превысит себестоимость производства с использованием EAF ближе к 2050 г.), недостаточный объем накопленного лома и новизна китайских доменных печей (средний возраст печей в Китае составляет всего 12 лет). Также повышение эффективности BOF, по нашим оценкам, позволит снизить потребление угля в доменных печах на 10% к 2030 г.

В результате потребление металлургического угля в Китае будет снижаться пример- но на 1,2% в год и к 2050 г. упадет на 30%, до 389 млн тонн.

Таким образом, общий спрос на уголь (энергетический и коксующийся) в Китае к 2050 г. упадет почти вдвое относительно уровня 2021 г. и составит 2,18 млрд тонн.

Несмотря на падение, это существенно выше, чем существующие прогнозы IEA и других международных аналитических агентств.

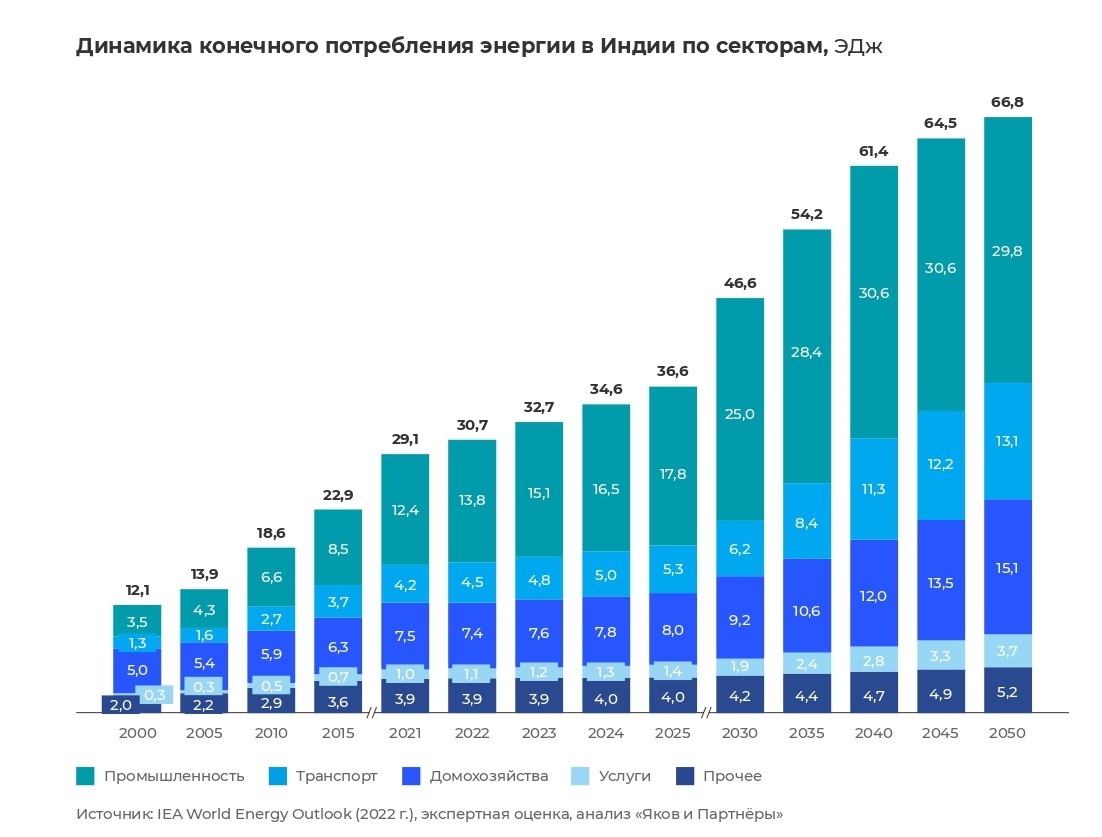

Индия

Конечное энергопотребление в Индии, по нашим оценкам, будет расти на протяжении всего рассматриваемого периода. В 2030 г. оно достигнет 47 ЭДж (+52% к 2022 г.), в 2050 г. – 67 ЭДж (+116% к 2022 г.).

Тренд на сокращение промышленного потребления угля при этом обозначится на рубеже 2030–2040-х гг.

Энергопотребление транспортного сектора будет расти на протяжении всего рассматриваемого периода, вплоть до 2050 г., в связи с непрерывным увеличением численности населения и повышением уровня моторизации – ростом количества транспортных средств на душу населения. При этом доля электромобилей в автопарке Индии к 2050 г. может вырасти до 40% против 3% в 2022 г.

Потребление домохозяйств также продолжит расти. Помимо численности населения, положительную динамику обусловит повышение уровня жизни. Но даже при среднегодовом приросте подушевого энергопотребления на уровне 2% маловероятно, что к 2050 г. Индия выйдет на текущие показатели КНР или развитых экономик Азиатско-Тихоокеанского региона (АТР).

Конечное энергопотребление в Индии вырастет более чем в 2 раза 2050 г. и достигнет 67 ЭДж

Мы прогнозируем, что пик потребления энергетического угля в Индии будет достигнут до 2040 г.

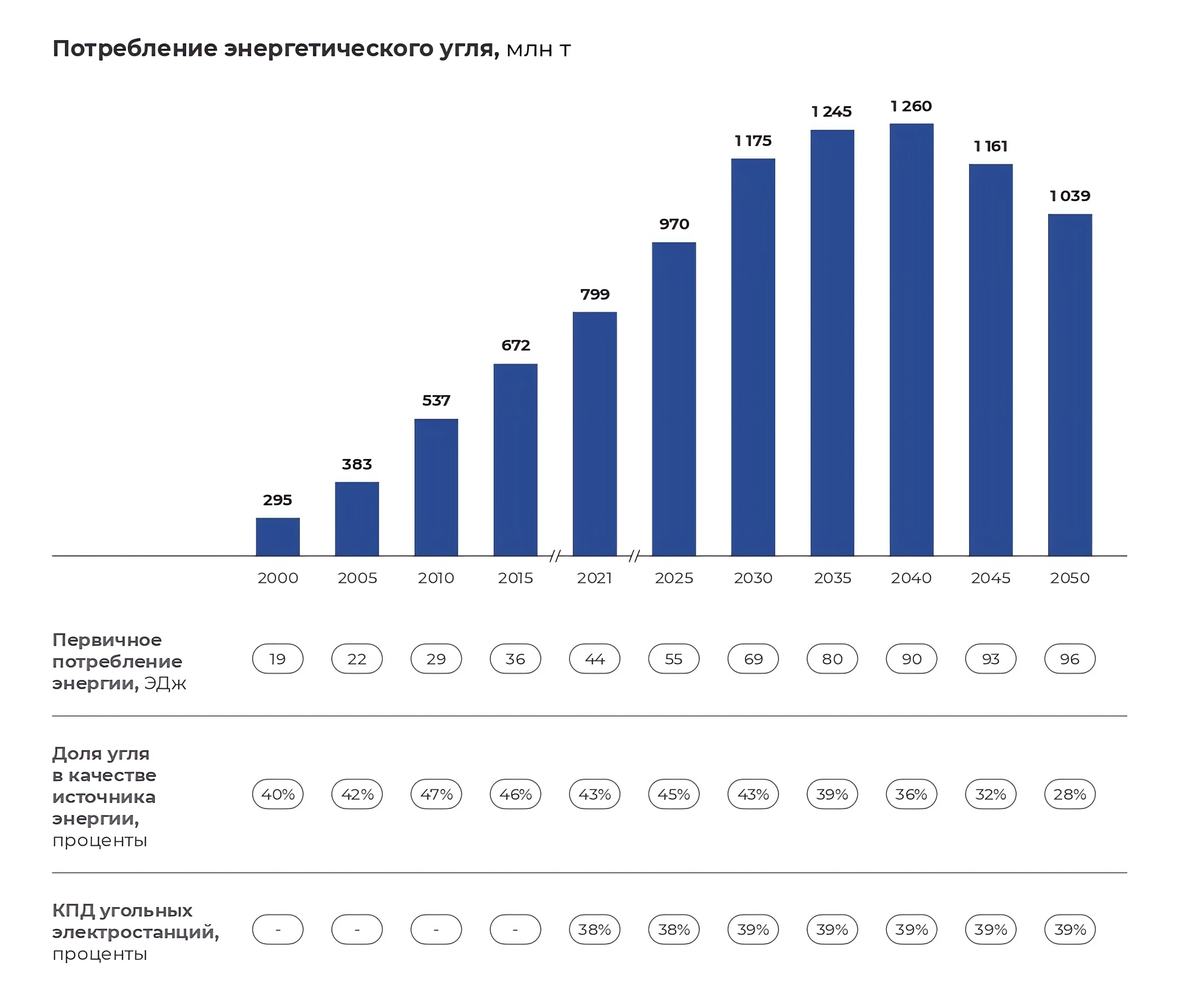

В настоящий момент правительство Индии заявляет о приоритетности энергобезопасности – бесперебойного энергообеспечения по наиболее выгодным для потребите- лей и поставщиков ценам. С этим связано запланированное увеличение мощностей угольных электростанций примерно на 20% в начале 2030-х гг.: из-за низкой себестоимости генерации именно уголь будет приоритетным топливом в период наиболее активного роста индийской экономики. В то же время вклад угля в энергобаланс Индии достигнет максимума существенно раньше выхода страны на пик энергопотребления, как и в Китае. Уже к 2050 г. доля угольной генерации в энергобалансе снизится до 28% (против 45% в 2021 г.).

На это повлияет постепенный переход на ВИЭ, который в Индии обозначится более явно к 2040 г. Это произойдет за счет удешевления зеленых технологий, а также масштабирования внутреннего производства необходимых компонентов. Уголь сможет ограниченно конкурировать с ВИЭ по себестоимости (при сохранении цен на углерод на уровне порядка 15 долл. США за тонну). Хотя Индия ставит перед собой амбициозные цели в области зеленой энергетики (снижение выбросов СО2 в 1,8 раза к 2030 г. и углеродная нейтральность к 2070 г., увеличение к 2032 г. мощности солнечных электростанций в 6 раз, ветряных – в 3,3 раза), она может их не достичь. В результате к 2050 г. потребление энергетического угля в Индии, по нашим прогнозам, увеличится на 30% по сравнению с 2021 г. и достигнет 1,04 млрд тонн. На пике, в 2040 г., оно составит 1,26 млрд тонн (+58%).

Динамика потребления металлургического угля в Индии в период до 2050 г. будет во многом зависеть от роста спроса на сталь в стране.

Спрос на сталь в Индии, по нашим оценкам, будет активно расти – в основном за счет инфраструктурных проектов (+10% в год до 2030 г. и +5% до 2050 г.) и строительства (+7% и +3% соответственно), что связано с ожидаемыми высокими темпами экономического развития. Уровень производства стали к 2050 г. увеличится примерно в 4 раза, до 470 млн тонн в год.

Доля BOF в индийской металлургии не только не снизится, но и вырастет к 2050 г. с 45 до 55% за счет ввода в эксплуатацию новых доменных печей. Настолько активный рост спроса на сталь потребует быстрой подстройки производственных мощностей, наиболее скоростной и дешевый способ – строительство доменных печей. Стоимость производства по технологии BOF будет ниже, чем с использованием EAF, примерно до 2040 г. при неизменной стоимости углеродных квот на выбросы СО2. Более того, сейчас Индия является импортером лома (ввозит 8–10 млн тонн в год), однако, учитывая прогнозируемую динамику, уже через 10 лет может выйти на самообеспечение.

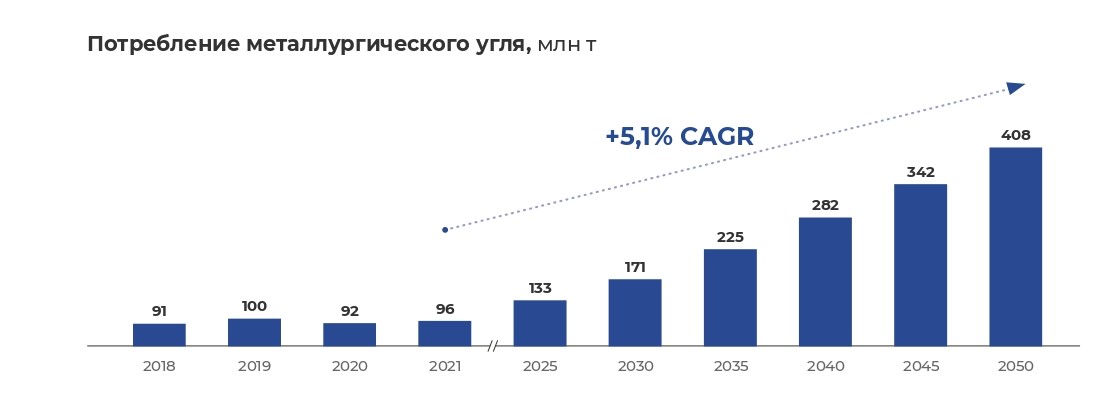

В результате потребление металлургического угля в Индии к 2050 г. вырастет более чем в 4 раза относительно показателей 2021 г., до 408 млн тонн в год.

Общий спрос на уголь (энергетический и металлургический) в Индии к 2050 г. вырастет в 1,6 раза относительно уровня 2021 г. и составит 1,45 млрд тонн.

Евросоюз

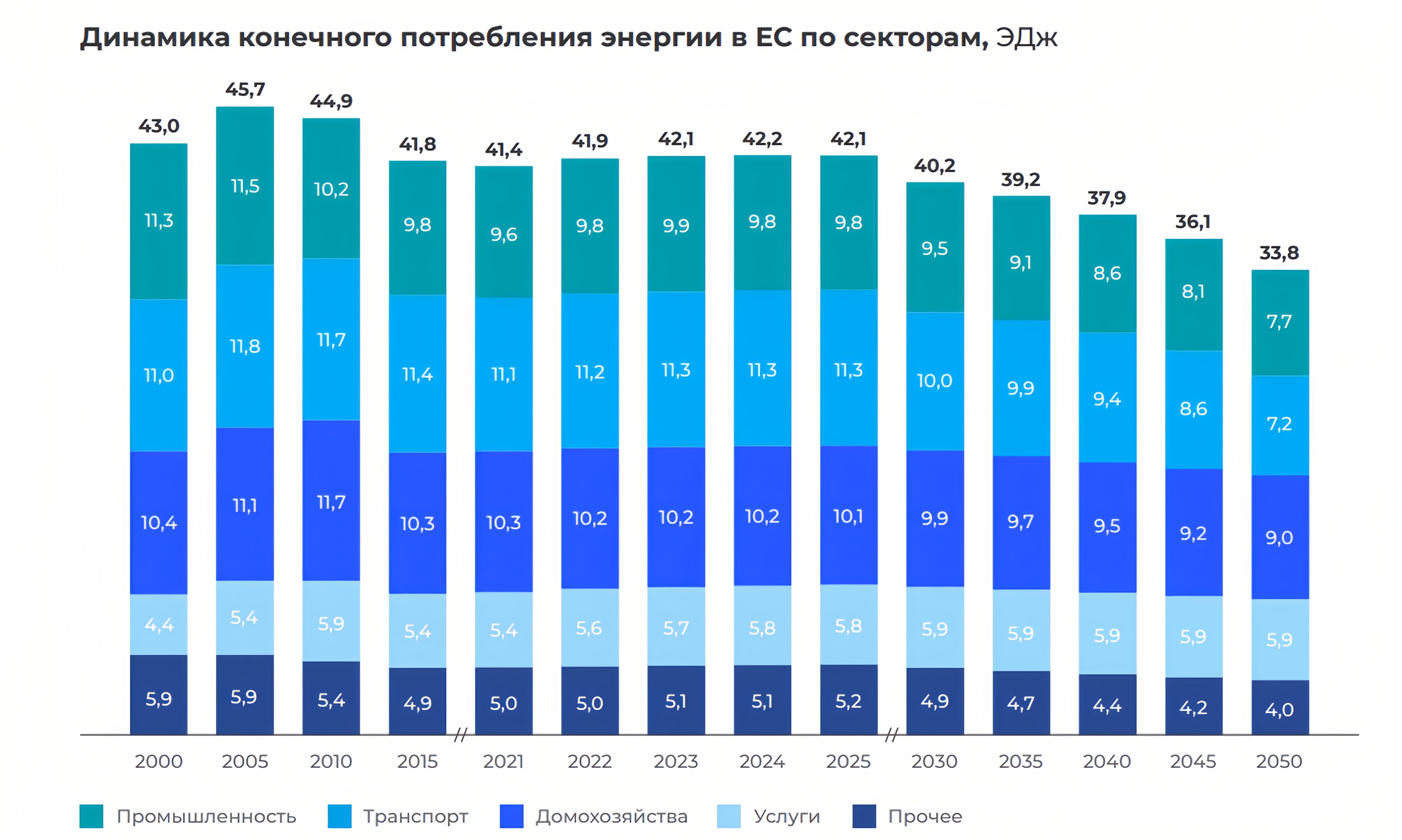

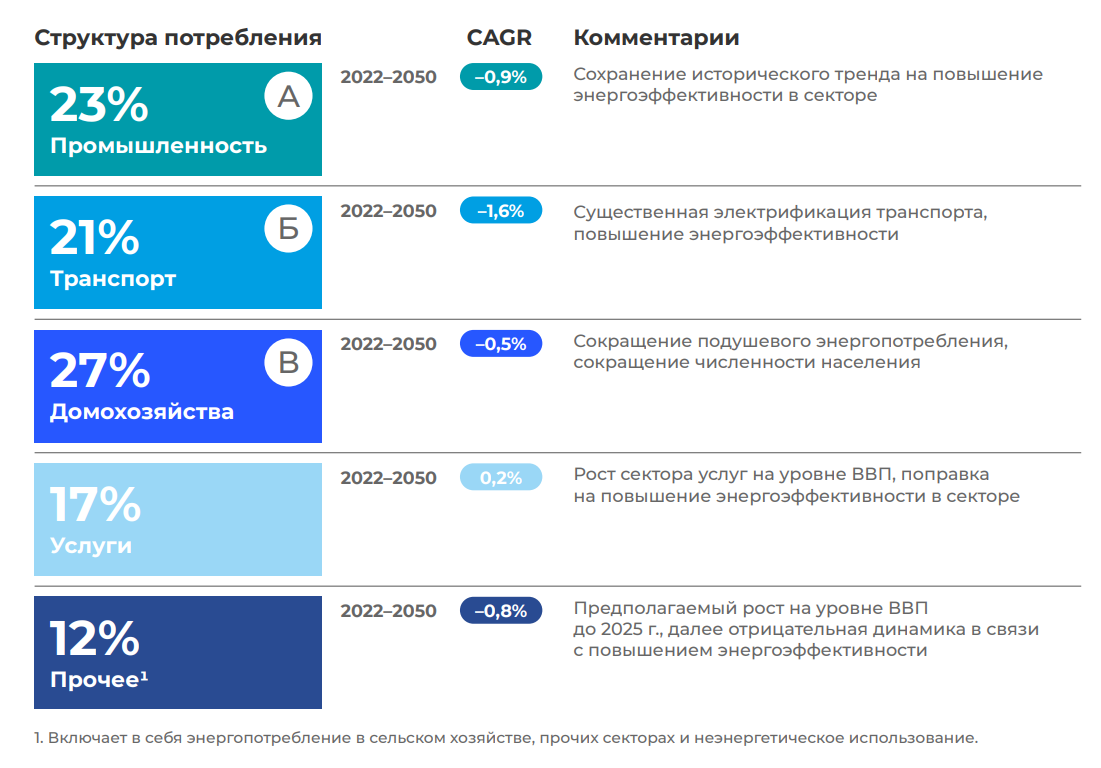

Прогноз энергопотребления в ЕС существенно отличается от прогнозов в отношении Индии и Китая. Конечное энергопотребление упадет уже к 2030 г. на 4% (по сравнению с 2022 г.), до 40 ЭДж, а к 2050 г. – на 19%, до 34 ЭДж.

При сохранении трендов по повышению энергоэффективности совокупное конечное потребление энергии в ЕС сократится до 33,8 ЭДж к 2050 г.

Уголь при этом почти не будет использоваться в целях энергогенерации: его доля снизится до 1% против нынешних 11%. Себестоимость выработки возобновляемой энергии в ЕС уже дешевле традиционной генерации в среднем на 50–60 долл. США / МВт·ч. При этом рост цен на энергоносители в Европе в 2021–2022 гг. привел к форсированию целей по достижению углеродной нейтральности. ЕС сохраняет планы относительно нулевых выбросов СО2 к 2050 г. На данный момент 14 стран ЕС ввели углеродный налог (от 0,1 до 129,9 долл. США за тонну СО2-эквивалента), c 2005 г. функционирует рынок углеродных квот. С 2023 г. должно начаться введение трансграничного углеродного регулирования. При этом обсуждается повышение целевой доли ВИЭ с 40 до 45% к 2030 г.

Планируемый отказ Евросоюза от российского газа замедлит вывод угольных мощностей и снижение доли угля в энергобалансе. Сейчас в ЕС обсуждают возможность более медленного отказа от угля (большинство стран объединения ранее планировали сделать это в 2023–2038 гг.) и изменения целевого объема генерации угольных ТЭС со 168 до 273 ТВт в год. Правительства Германии, Австрии, Франции и Нидерландов в 2022 г. заявили о планах расконсервации ранее закрытых угольных электростанций. Поэтому в ближайшие 3–4 года потребление угля может даже вырасти. Однако это не изменит долгосрочной ориентации ЕС на отказ от угольной генерации, поэтому после этой небольшой паузы снижение продолжится.

При достижении заявленных целей по ограничению выбросов CO2, по нашим прогнозам, к 2050 г. спрос на энергетический уголь в ЕС упадет в 14 раз, до 28 млн тонн в год.

Производство на сталь в ЕС к 2050 г. снизится на 16% за счет сокращения ее использования в автомобилестроении (−40%, до 23 млн тонн) и строительстве (−25%, до 41 млн тонн). Основными драйверами послужат внедрение технологий, облегчающих автомобили, и общее сокращение населения Евросоюза.

Доля использования доменных печей при выплавке стали в ЕС к 2050 г., как ожидается, упадет до 25% с нынешних 56%. Главной причиной такого скоростного изменения послужит необходимое обновление производственных мощностей: основная часть печей подлежит замене в ближайшие 10–20 лет. Более того, в странах ЕС, где действует высокий углеродный налог, производство по технологии BOF уже значительно дороже, чем по технологии EAF. В среднем в ЕС углеродный налог составляет порядка 47 долл. США за тонну эквивалента CO2, то есть на него приходится около 12% в себестоимости стали.

В результате потребление металлургического угля в ЕС к 2050 г. упадет на 52%, до 20 млн тонн в год.

Общий спрос на уголь (энергетический и коксующийся) в ЕС к 2050 г. сократится в 9 раз относительно уровня 2021 г. и составит 48 млн тонн.

Другие страны

В Японии спрос на энергетический уголь, как ожидается, упадет к 2030 г. до 115 млн тонн, а к 2050 г. – до 43 млн тонн, то есть более чем втрое по сравнению с 2021 г. Потребление металлургического угля за тот же период сократится на 28%, до 31 млн тонн, за счет снижения спроса на сталь и падения доли использования BOF. Общее потребление угля к 2050 г. в Японии снизится в 2,5 раза, до 73 млн тонн.

В Южной Корее спрос на энергетический уголь к 2030 г. сократится до 76 млн тонн, а к 2050 г. – до 16 млн тонн, или почти в 6 раз по сравнению с 2021 г. Потребление металлургического угля в стране упадет на 28%, до 26 млн тонн, на фоне снижения производства стали и доли технологии BOF. Суммарное потребление угля в Южной Корее к 2050 г. снизится втрое, до 42 млн тонн.

В Индонезии, одной из ключевых стран – поставщиков энергетического угля, прогнозируется рост спроса на него до 195 млн тонн к 2030 г., затем сокращение до 115 млн тонн к 2050 г. Положительная динамика обусловлена бурным экономическим ростом и потребностью в дешевых энергоносителях, последующее сокращение – замещением угля в результате реализации программ по газификации и развитию ВИЭ. Потребление металлургического угля будет расти – до 14 млн тонн (+40%) к 2030 г. и до 32 млн тонн (+220%) к 2050 г. Совокупное потребление угля к 2050 г. сократится лишь на 2%, до 147 млн тонн.

Спрос на уголь на других рынках оценивался по аналогии с трендами в регионах, наиболее близких по динамике экономического роста и структуре энергобаланса.

Выводы

В рамках анализа ситуации в угольной отрасли мы сформировали три сценария ее развития – «Базовый», «Ускоренный переход» и «Рецессия».

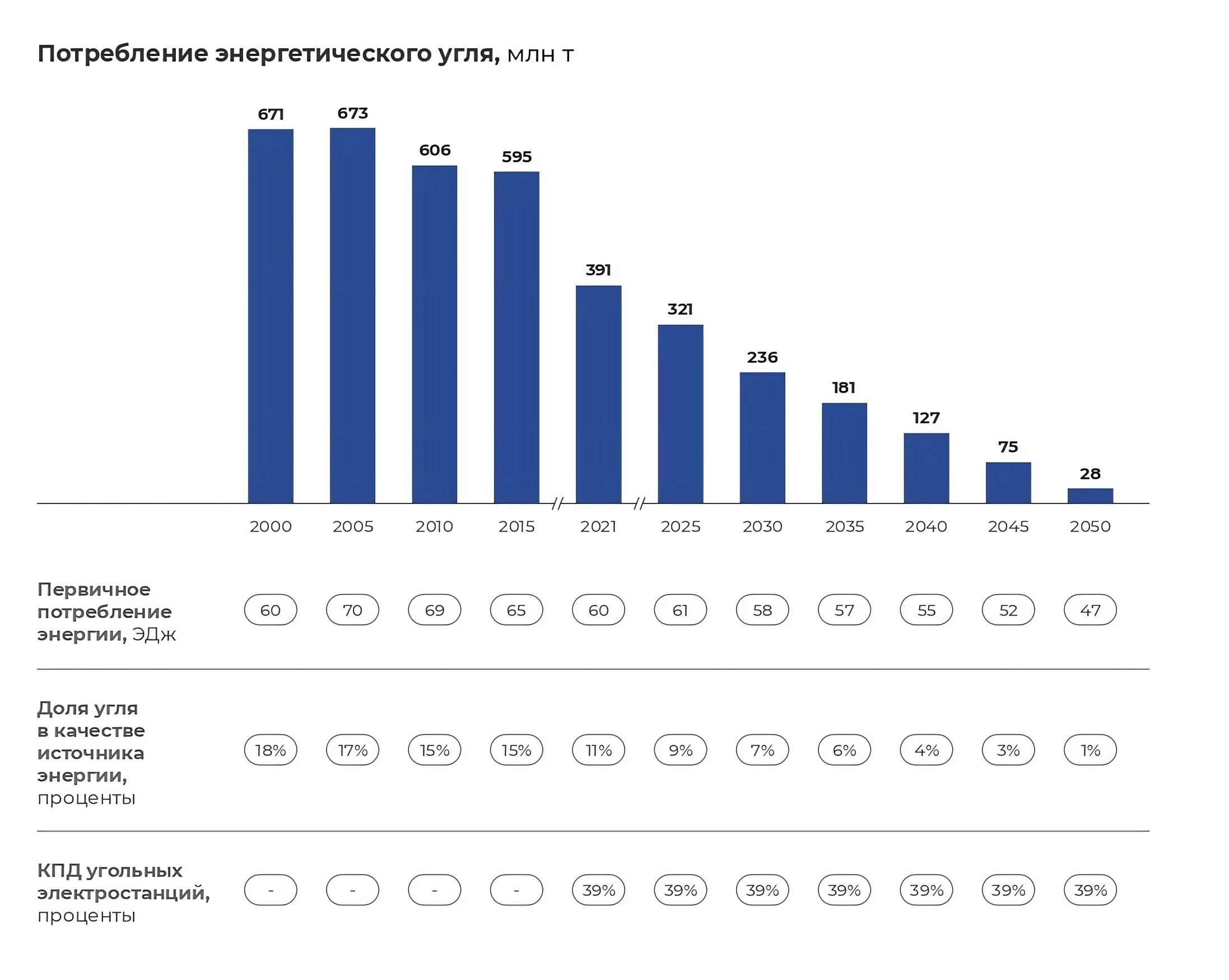

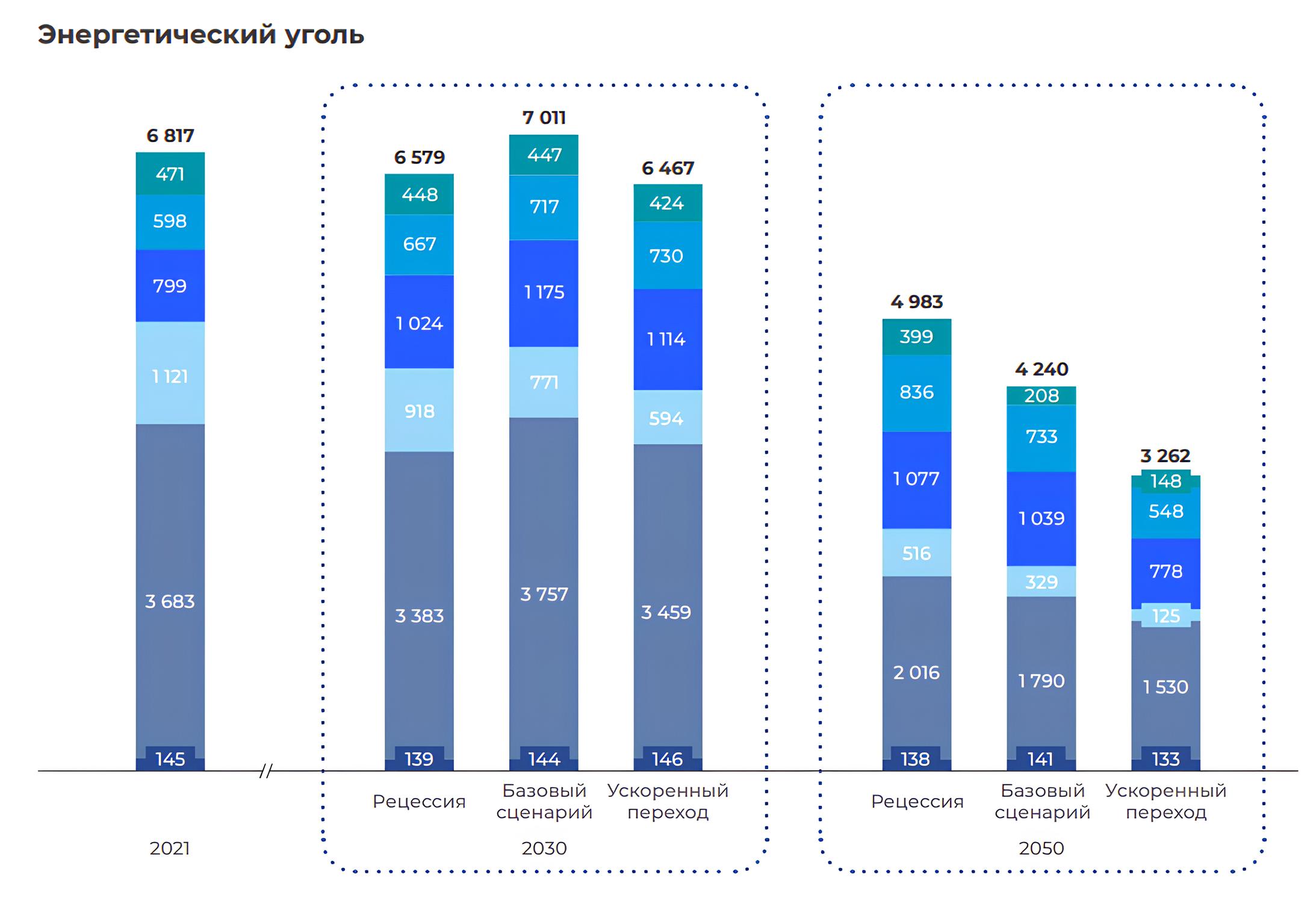

По нашим оценкам, при реализации базового сценария потребление энергетического угля в мире к 2030 г. вырастет на 3% – с 6,8 млрд тонн в 2021 г. до 7 млрд тонн. Но к 2050 г. тренд изменится на противоположный, в результате потребление снизится на 38%, до 4,2 млрд тонн. В рамках сценария ускоренного перехода спрос упадет до 3,3 млрд тонн (−52% к 2021 г.), в рамках сценария рецессии – до 5 млрд тонн (−27% к 2021 г.).

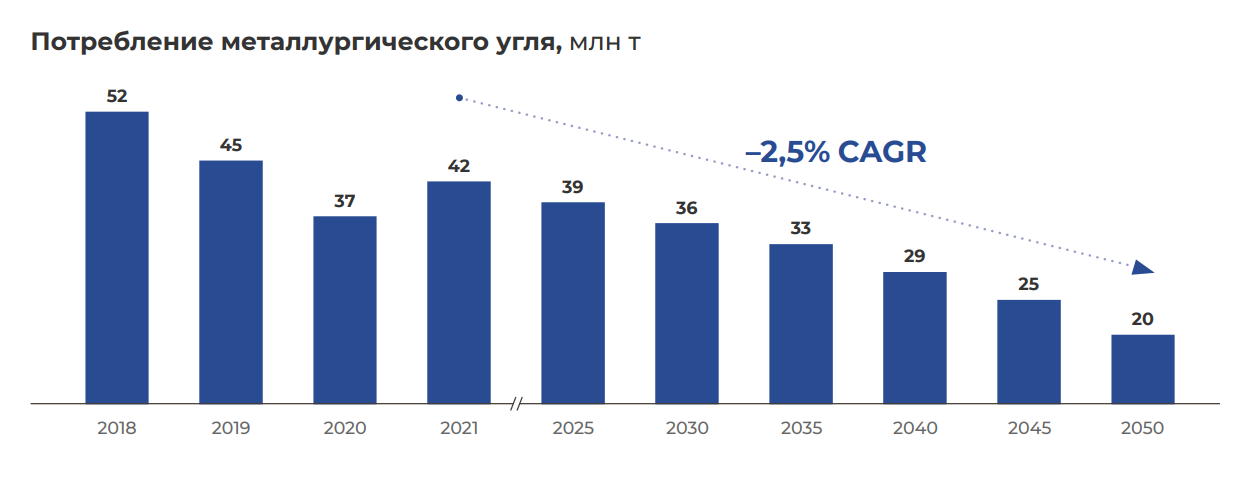

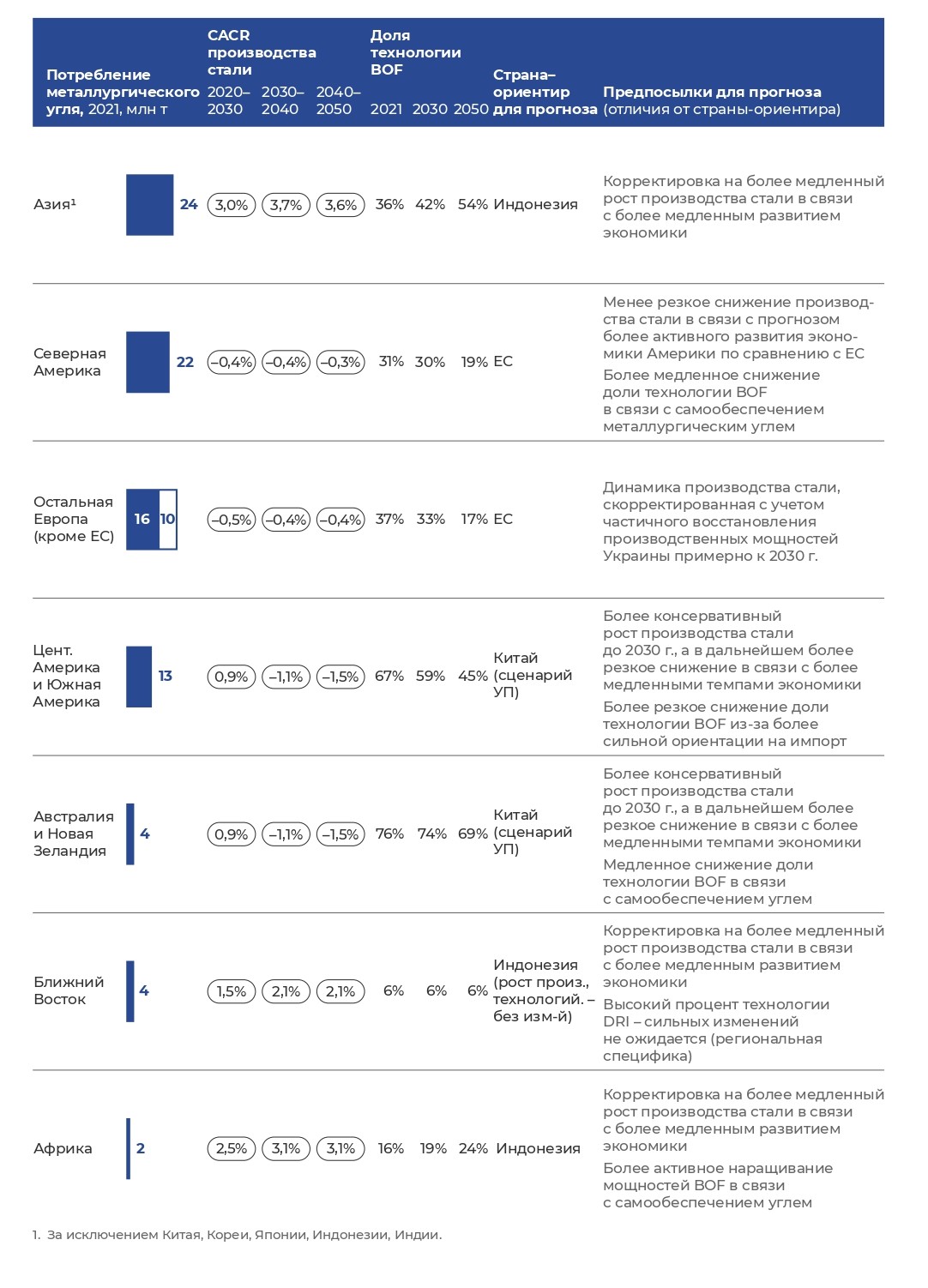

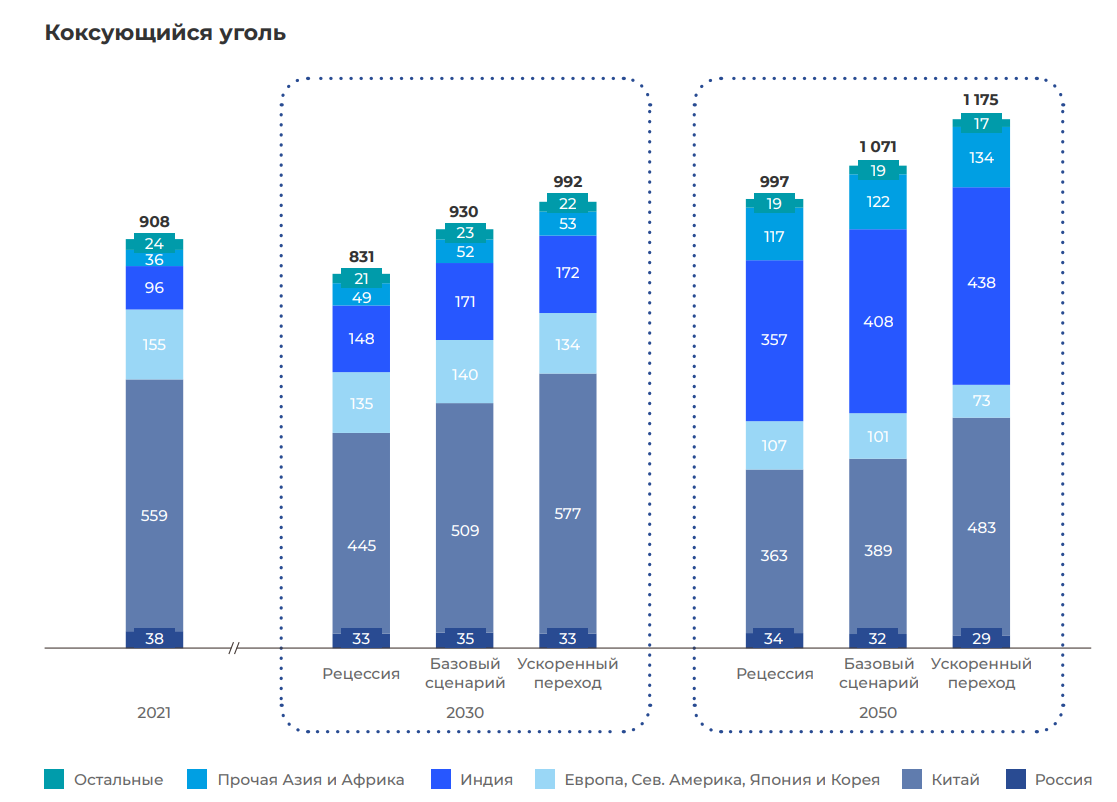

Глобальное потребление коксующегося угля, напротив, будет расти на протяжении всего рассматриваемого периода при любом сценарии за счет активного роста спроса в Индии и прочих развивающихся азиатских регионах. К 2050 г. оно достигнет 1,1 млрд тонн (+18%) при базовом сценарии, 1 млрд тонн (+10%) при сценарии рецессии и 1,2 млрд тонн (+29%) при ускоренном сценарии.

Суммарный спрос на уголь (энергетический и коксующийся) к 2030 г., по нашим оцен- кам, увеличится на 3%, до 7,9 млрд тонн. Но к 2050 г. он снизится почти на треть, до 5,3 млрд тонн.

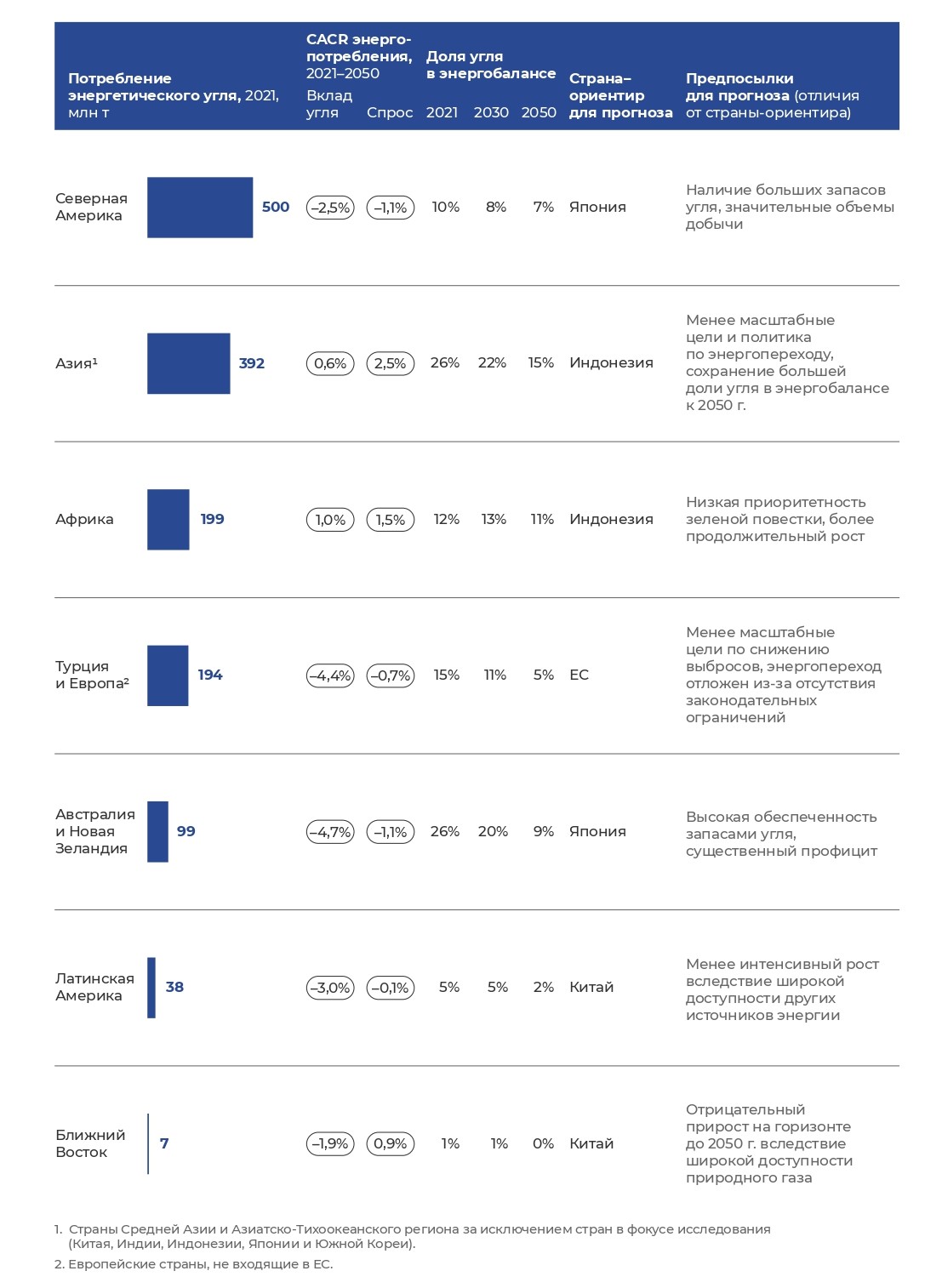

Рост спроса на уголь будут демонстрировать в основном быстро растущие экономики Индии и других развивающихся стран Азии (преимущественно АТР) и Африки. Наиболее существенный спад потребления угля продемонстрирует Китай, за которым следуют государства ЕС, Северной Америки и развитые экономики АТР.

Динамика спроса на уголь при реализации менее вероятных сценариев ускоренного перехода и рецессии представлена ниже.

Заключение

Наши прогнозы расходятся с популярными до сих пор оценками, представленными, например, IEA и BP (Energy Outlook). Наиболее близок к оценкам упомянутых организаций наш сценарий ускоренного перехода, но даже в его рамках потребление угля достигнет пика позже и затем будет падать медленнее. Для сравнения: IEA прогнозирует тренд на сокращение потребления в районе 2025 г., тогда как, по нашей оценке, он обозначится не раньше рубежа 2020– 2030-х гг. Надо отметить, что в нынешней обстановке этот сценарий выглядит не самым вероятным. При базовом же сценарии потребление в 2030 и 2050 гг. будет выше, чем в рамках консервативного прогноза IEA Stated Policies, почти на 1 млрд и 0,5 млрд тонн угля соответственно. Мы объясняем это тем, что прогнозы международных агентств во многом носят мотивационный характер. В отличие от них, мы ориентировались в первую очередь на детальные прогнозы по отдельным странам и их собственные планы по обеспечению своих энергопотребностей, экономического роста и достижения социальных целей. Мы корректировали эти планы с учетом нашей оценки их реализуемости. Таким образом, результаты представленного здесь анализа, на наш взгляд, показывают более обоснованную картину потребления угля.